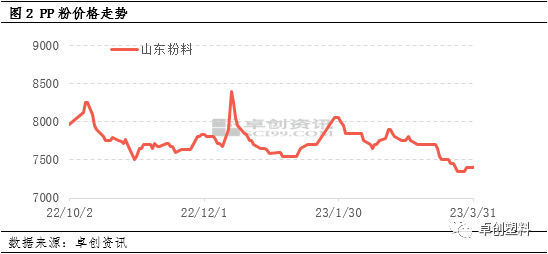

导语 2023年一季度PP粉价格短暂上涨后偏弱运行,国内需求反弹预期带动PP粉价格走高,但需求好转预期迟迟未能兑现,下游需求表现持续不佳成为拖累PP粉价格走低的重要因素之一。二季度PP粉市场供应量存增加预期,但需求或难有明显好转,PP粉价格或低位运行为主。 需求好转预期未能兑现 PP粉价格跌至年内新低 2023年一季度PP粉价格先跌后涨,在近6年的价格运行区间当中处于偏下水平。一季度,PP最高价8050元/吨出现在1月底,最低价7350元/吨出现在3月底,一季度高低价差最大为700元/吨,远小于去年同期1500元/吨;其中7350元/吨的价格为2020年7月份以来的新低。均价来看,一季度山东地区PP粉均价在7686.56元/吨,较去年四季度跌1.26%,较2022年一季度跌10.48%。

2023年一季度PP粉价格走低受下游需求不佳影响明显,需求好转预期未能兑现,传统下游塑编、BOPP等装置利用率不高且加工利润微薄,改性、纤维需求等遭遇瓶颈,且下游制品出口订单的削减更加剧了需求低迷的局面。3月份需求疲软对PP粉价格拖累尤为明显,3月底PP粉价格创一季度亦是年度最低价。

分阶段来看,1月份,粉料成本面压力巨大,理论毛利倒挂明显,粉料价格无奈推涨。2月份,下游工厂对高价稍显抵触,拖累粉料价格走低,但中下旬业者对后市需求好转存乐预期,且部分粉料厂家春节前超卖预售,库存无压,共同推动粉料价格走高。而3月份,预期被现实打败,下游工厂普遍反应新增订单差,成品库存高,对原料的采购积极性明显下滑,导致粉料价格连续走低。总体来看,一季度PP粉市场供需博弈,后期需求不佳占据主导地位,拖累粉料价格创下新低。 需求弱于往年同期 抑制市场交易氛围并抑制价格

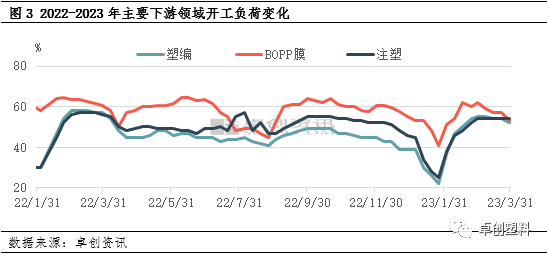

一季度实际需求弱于预期,始终抑制市场交易氛围,成为拖累价格下行的主要驱动因素。根据卓创资讯监测,虽然终端消费及生产恢复正常,但反馈到需求上整体动能不足。从调研数据来看,虽然春节后下游工厂新订单持续改善,但节奏较缓,反馈到开工负荷上亦是明显弱于往年同期。数据监测来看,节后下游工厂陆续在2月10-15日恢复开车,2月底多数下游企业开工已恢复正常,但进入3月份以后,开工继续提升有限,且3月下旬部分领域出现开工小幅下滑情况,主要原因还是在于订单不足。且因新增订单不足,多数下游领域半成品、成品库存逐步累积,企业信心偏差。因此,原料采购方面,下游入市刚需采购,缩短采购周期已经成为常态,对市场的带动力度逐步减弱。 主力大厂负荷降低 市场供应量有所下滑

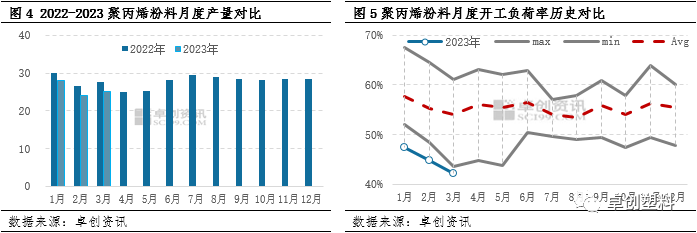

2023年一季度 PP粉产量呈下降趋势。据卓创资讯数据统计,2023年1-3月PP粉累计产量在77.14万吨,较去年同期降低8.21%。总体来看,一季度停车检修及降负荷运行的装置较多,前三个月PP粉月度开工负荷率处于打破过去五年历史低点,部分主力大厂负荷降低成为导致粉料产量降低主要原因,且一季度仅有广西鸿谊新材料装置在3月中旬投产,对产量贡献有限。 PMI指数适量回暖民用消费并未传导至工业消费 从国内经济数据来看,制造业PMI出现明显改善,但是数据的改善更多的体现在假期因素的影响以及民用消费端的体现,但民用消费并未如期传导至工业消费。而中长期居民贷款数据依然不佳,侧面反应需求端真正改善仍有一定距离。此外,一季度二手房及一手房高频数据均出现好转,但一手房的政策集中在保交楼方面,新开盘数量较为有限,那么从中长期贷款数据来看,仍然偏低,地产端的真正复苏仍需时日,而且长期视角来看,随着人口红利的消失,我国房地产市场中长期需求中枢下移。所以目前房地产的复苏仍为温和复苏,预计二季度难有明显改善,对于聚丙烯来讲,相对应的耐用品消费比如:家电、管道、家居等需求缩量存在预期,短线难以对聚丙烯市场形成支撑。 二季度需求难有明显好转 粉料价格低位运行为主 二季度预计PP粉价格低位运行为主,需求难有改观或继续拖累市场气氛。分析来看,粉料新投产装置在二季度开始释放产量且部分停车检修装置恢复开车,粉料市场供应端呈增加趋势,但下游工厂短期难以完全消耗成品库存,且后期天气逐步升温后需求愈发平淡,需求表现疲软,粉料价格或难有反弹。 需求淡旺季淡化 后期需求逐步趋淡 二季度来看,无论是国内需求还是国外需求预计仍维持偏弱迹象。首先海外需求方面,往年3-4月出口订单的向好成为国内需求表现旺季的主要支撑,但今年受海外需求偏弱拖累,目前海外订单持续疲软,短期暂无好转态势,国内需求亦是表现出淡旺季逐步淡化现象。国内需求来看,一季度需求反弹并不及预期,临近一季度末下游成品库存累积,利润下滑,入市谨慎心态较重,货源刚需采购在二季度或仍为常态。而二季度来看,随着天气的转暖尤其进入6月后高温天气逐步增加后,下游开工负荷率或有下调,整体需求预计逐步转淡。总体来看二季度需求端将逐步呈现转弱态势。 综合来看,一季度需求好转预期未能兑现,需求表现欠佳成为拖累粉料价格走低的重要因素,成本面与粒料亦对粉料价格波动产生一定影响。二季度来看,粉料价格走势依然绕不开以上因素,且需求面仍将是影响粉料价格的主导因素之一。二季度预计低价粒料对粉料市场冲击有所减弱,成本面支撑仍存,但需求面表现欠佳的同时供应端存增加预期,或对粉料价格形成一定压制,基于以上,预计二季度粉料市场价格低位运行为主。 文|张坤坤 来源|卓创资讯 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);