摘要: 2023年4月14日,中国金融期货交易所发布《关于30年期国债期货合约上市交易有关事项的通知》,宣布我国首个超长期国债期货品种将自2023年4月21日(星期五)起上市交易,并附《30年期国债期货合约》《中国金融期货交易所30年期国债期货合约交易细则》、《中国金融期货交易所风险控制管理办法》(修订版)和《中国金融期货交易所国债期货合约交割细则》(修订版)等相关交易细则。 与征求意见稿相比,正式合约及交易细则基本保持一致。本文将从30年期国债期货的合约简介、交易市场前瞻以及上市后的影响等三个方面进行分析,以供参考。 一、合约要点简介 与3月17日中金所发布的《征求意见稿》相同, 4月14日发布的《30年期国债期货合约》对比已上市的10年、5年和2年期合约,包含合约月份、最后交易/交割日、交易时间、结算细则、持仓限额、交割方式等在内的大部分条款与其他国债期货合约保持一致,主要区别体现在交易保证金比例、最小变动价位、每日最大波动限制以及可交割国债范围四方面。

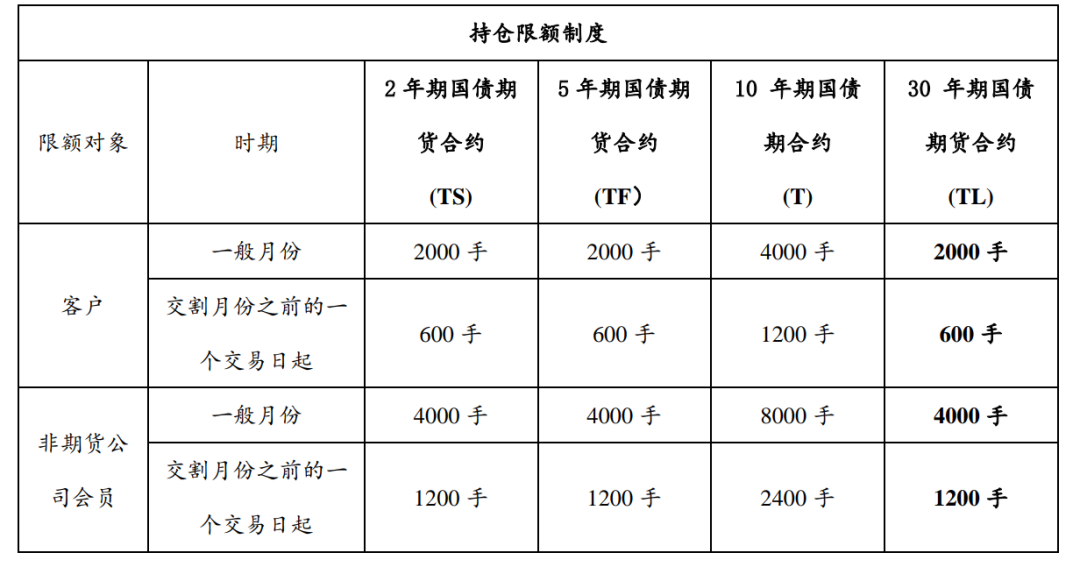

持仓限额方面,30年期国债期货合约与2年、5年期一致:

(一)交易保证金比例、每日最大波动限制:3.5% 从风险控制的角度看新品种合约的条款,30年国债期货合约交易保证金和涨跌幅限制均为3.5%,(首日涨跌幅限制为7%,交割月份前两个交易日起保证金比例为5%)。目前30年期国债期货可交割券的平均久期约为17.5,约为目前10年期活跃合约可交割券平均久期的2.3倍。调高30年期品种的保证金比例既适应了超长久期特点下的合约风险控制需求,也尽可能提高了资金的使用效率。 (二)最小变动点位:0.01元 根据合约规定,30年国债期货合约最小变动点位为0.01元,较2年、5年以及10年期合约提高一倍。这同样是由于30年期国债的长久期决定了其对利率变化更加敏感,在收益率上下波动时现货国债的价格浮动也更大,对应期货合约的波动率也就更大。 (三)可交割国债范围 30年期国债期货可交割券范围限定为发行期限不高于30年,合约到期月份首日剩余期限不低于25年的记账式附息国债。这就限制了流动性偏差的50年期老券影响超长期限上的定价。再考虑到 30年期国债现货收益率长期处在3%以上的特征,预期30年期国债期货推出以后CTD券更大概率集中在久期较长的新券上。一方面,CTD券确定性高、流动性好的特点将提高多头交割拿券意愿,有利于多头替代投资者参与。另一方面,30年期上市后CTD券确定性高将降低空方转换期权价值,合约基差中枢理论水平或较10年期品种低一些,这将有助于降低空头套保投资者的基差成本。期货的场内交易、高流动性和杠杆特征将帮助投资者提升资金使用和配置效率。 二、新品种交易市场前瞻 (一)TL2306预期可交割国债品种及规模 30年期国债期货首批上市合约为2023年6月(TL2306)、2023年9月(TL2309)和2023年12月(TL2312),也即第一支30年期国债券期货为TL2306合约,根据2306合约的交割月首日为6月1日筛选可交割券,目前上市的国债中,符合期限要求的有10只30年期国债。这10只国债的发行总额达到16618亿元,高于TF2306和TS2306合约可交割债券的发行总额,充分满足30年期国债期货的交割需求。

(二)流动性及活跃度前瞻 根据海外上市30年期国债期货经验,超长期品种相对短、中、长期品种成交量占比较低,交易频率相对更低、投资周期较长,更多为配置型机构持有。从我国2年期、5年期、10年期国债期货上市经验来看,新品种合约上市后初期,将首先进入一个成交量抬升的周期,大约一年后,成交量相较峰值又会有所回落。 在合约上市的初期,由于投资者对合约的定价及交易策略认知不统一,基差波动区间较大,可能提供更多的套利机会,也正因此,合约在此期间成交较为活跃。 三、30年期国债期货上市影响 (一)健全我国“短-中-长-超长”国债期货体系 30年期国债期货上市将带来超长期利率风险对冲工具,进一步吸引长期资金入市,完善市场投资者结构。根据海外上市30年期国债期货经验,超长期品种相对短、中、长期品种成交量占比较低,交易频率相对更低、投资周期较长,更多为配置型机构持有。我国国债期货上市后,将对已有的国债期货品种形成补充,我国国债期货将覆盖短、中、长、超长期的收益率曲线,满足各类投资者的需求。 (二)抬升可交割30年期国债流动性 根据我国历史国债期货上市经验,新品种上市初期,期现交易的参与短期均使得可交割券成交量提升。例如,第一份10年期合约T1509于2015年3月20日上市,剔除可交割券中3月20日以后才上市的新券,期货上市前30个交易日,可交割券日均成交量仅15.84亿元,上市后30个交易日可交割券日均成交量大幅抬升至46.79亿元。因此, 30年期国债期货上市后,预计中长期各类期现策略参与度提升将带动30年期国债整体流动性改善。 (三)促进超长期政府债发行 从目前30年期债券中各券种的占比来看,国债和地方债占比达到90%以上。发行30年期国债期货一方面可以帮助一级市场投资者进行风险管理,提高机构的风险承担能力,促进债券发行,另一方面有望提升超长期债券的活跃度,并促进债券有效定价,提高一级市场投资者的承接意愿。进而促进国债和地方债发行,降低财政融资成本。 (四)丰富交易策略 30年期国债期货作为新的长久期资产,将为机构带来更加丰富的策略选择空间。从套利策略来看,30年期品种上市后将极大丰富国债期货上曲线交易的策略空间,投资者可以灵活运用国债期货进行30-10利差等曲线策略交易。除资金占用低的优势外,考虑到期货的基差因素,在特定时点利用国债期货进行曲线交易还可能获得相较现券更高的资本利得。期货上市初期,由于基差往往由于参与者结构不完善、套利和对冲策略尚不成熟而波动较大,投资者可抓住定价偏差的交易机会,进行基差套利。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: