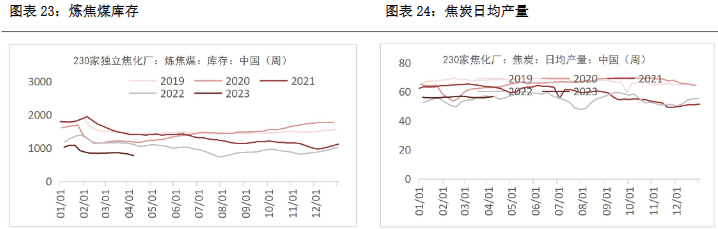

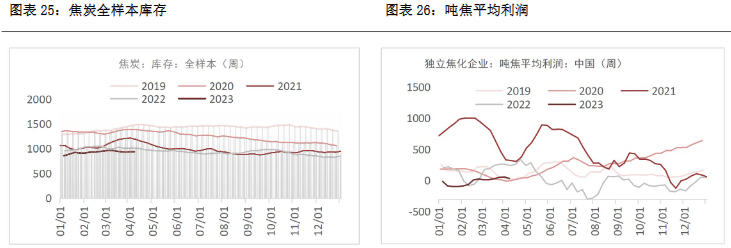

来源:恒泰期货 作者:恒泰期货 研报正文 【焦煤(1574, 11.50, 0.74%)】 供给:本周进口炼焦煤港口库存179.77万吨,环比上涨11.93万吨。国内进入复产阶段,汾渭统计样本煤矿原煤产量周环比减少3.71万吨至929.87万吨,产能利用率周环比下降0.37%至92.36%。国家统计局数据显示,2023年1-2月全国原煤产量73423.2万吨,全国同比增长5.8%,山西同比增长10.4%。总体供给边际宽松。 需求:本周铁水日均产量246.7万吨,环比上升1.63万吨。本周247家钢厂焦炭(2361, 4.50, 0.19%)日均产量47.58万吨,环比上升0.18万吨。本周钢厂焦炭产能利用率86.56%,环比下降1.16%。受市场情绪转弱影响,采购以满足刚需为主。 库存:本周230家焦化厂炼焦煤库存770.83万吨,环比下跌7.07万吨;本周247家钢厂炼焦煤库存801.02万吨,环比下跌18.76万吨。 基差:焦煤2309主力合约基差349.5,期货贴水。 观点:总体上,供需格局后期逐步宽松,下游低利润导致价格持续下调。未来需关注下游需求变化。预计短期盘面震荡偏弱。 操作建议:区间操作,上方压力1630,下方支撑1430 风险点:终端需求复苏情况、钢厂高炉生产节奏、进口煤炭通关情况等。 【焦炭】 供给:本周样本洗煤厂开工率77.35%,环比上涨1.06%。本周焦化厂焦炭产能利用率78%,环比上涨2.17%。本周焦化厂焦炭日均产量58.62万吨,环比上涨1.93万吨。焦煤成本下移,焦企利润小幅修复,焦企利润有所修复带动整体提产,但部分焦企受环保政策限制压产。 需求:本周全国焦炭消费量111.02万吨,环比上涨0.74万吨。下游钢厂日均铁水小幅上行,高炉开工保持增长态势,但焦企出货节奏放缓,下游钢厂控制到货节奏,铁水已基本触顶,焦炭刚需为主。 库存:本周焦炭港口库存177.5万吨,环比上涨4.2万吨。本周焦炭全样本库存930.23万吨,环比下降8.12万吨。 利润:本周独立焦化企业平均利润52元/吨,环比上升20元/吨。 基差:焦炭2309主力合约基差16,期货贴水。 观点:边际供给上升,下游因利润偏低叠加需求预期转弱、补库动力不足,焦炭供需结构趋于宽松。预计短期盘面震荡偏弱。 操作建议:区间操作,上方压力2400,下方支撑2290 风险点:钢厂产能表现、焦化利润、盘面情绪等 市场价格及行业动态 焦煤期货市场:截至日盘焦煤2309合约收盘于1550.5元/吨,环比昨日小幅上升,较上周下浮79元/吨,跌幅4.85%。 现货市场:唐山市场低硫主焦煤价格2265元/吨,泰安市场炼焦精煤价格2375元/吨,武威市场中硫气煤价格1720元/吨,临沂市场气煤1710元/吨。进口蒙煤方面,甘其毛都口岸蒙5#(原煤)报价在1380元/吨,蒙3#(精煤)报价1690元/吨。 据统计局数据显示:1-2月中国生产原煤7.3亿吨,同比增长5.8%,增速比上年12月份加快3.4个百分点,日均产量1244万吨。据海关总署显示,2023年1-2月我国累计进口煤炭6064.2万吨,较去年同期的3549.8万吨增加2514.4万吨,同比增长70.8%。3月中国进口煤及褐煤4116.5万吨,较上月增加1199.5万吨,环比增长41.1%。 焦炭期货市场:截至日盘焦炭2309合约收盘于2344元/吨,环比昨日小幅上升,较上周下浮107元/吨,跌幅4.37%。 现货市场:港口现货价格偏弱运行。日照港准一级冶金焦(平仓)价格2590元/吨,日照港一级冶金焦(平仓)价格2690元/吨,唐山准一级冶金焦价格2520元/吨,防城港一级冶金焦价格2855元/吨。较上周整体下浮20-50元/吨。 产业链核心数据跟踪 双焦市场数据

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);