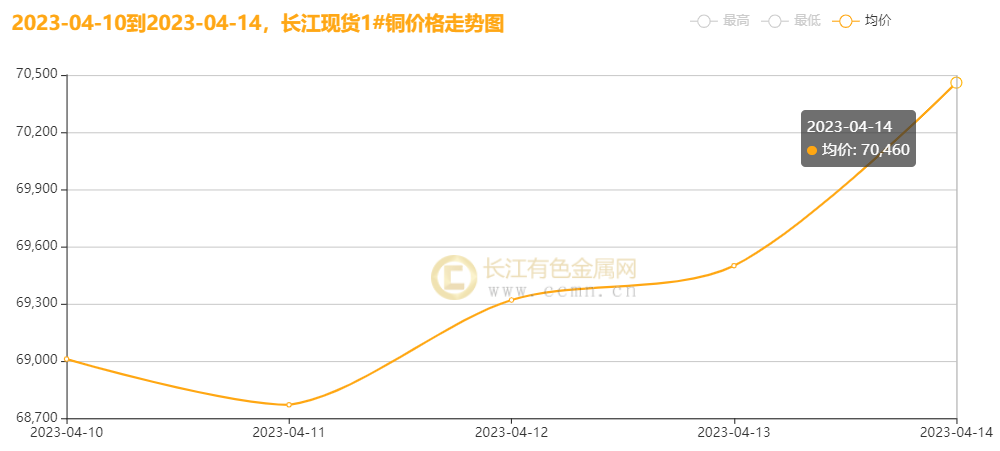

摘要:美联储降息预期接近尾声,宏观环境有所转好,弱美元提振有色金属走势,国内多项宏观数据表现亮眼,支持市场信心回归,叠加供应偏紧及强预期仍存,本周沪铜(69850, -210.00, -0.30%)进入震荡向上区间,一度站上7万关口。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

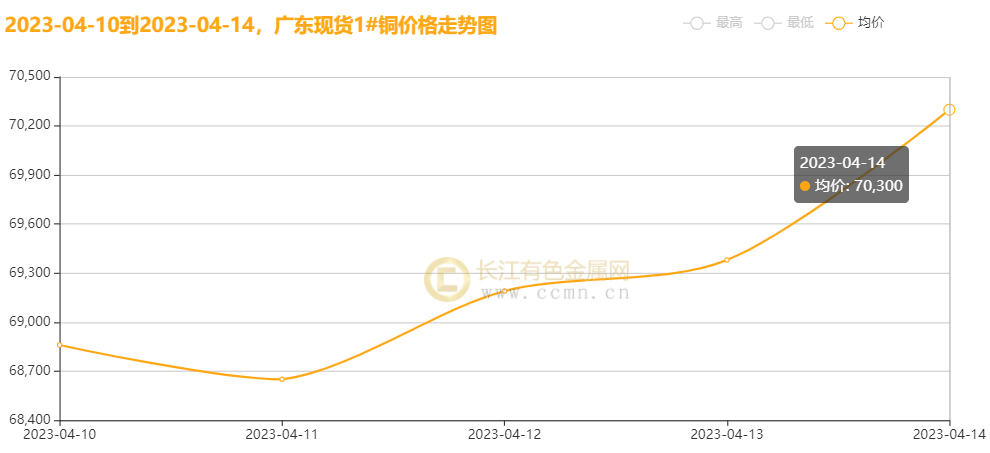

▲CCMN广东现货1#铜周走势图

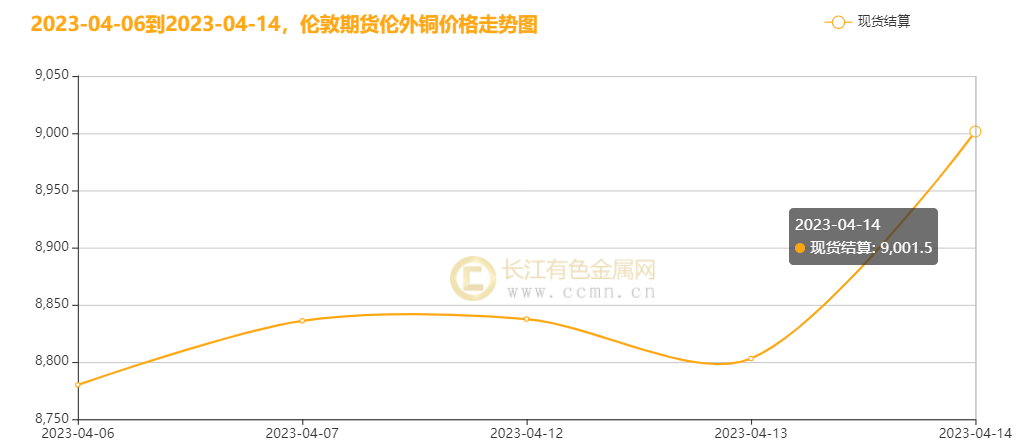

4月14日当周,国内现货铜价震荡走强,涨势受限。长江有色金属网数据显示,长江现货1#铜均价报69412元/吨,日均上涨300元/吨;此前一周均价报69232.5元/吨,环比上周均价上涨179.5元/吨,累积涨幅0.26%。广东现货1#铜均价报69276元/吨,日均上涨292元/吨,此前一周均价报69095元/吨,环比上周均价上涨181元/吨,累积涨幅0.26%。 二、本周国内外铜期货走势图:  ▲CCMN伦铜周度走势图

CCMN数据显示,本周伦铜强劲反弹。前四个交易日LME期铜均价报8974美元/吨,日均上涨69.67美元/吨;上周均价报8826美元/吨,环比上周均价上涨148美元/吨,累积涨幅1.68%。  ▲ CCMN沪铜周度走势图

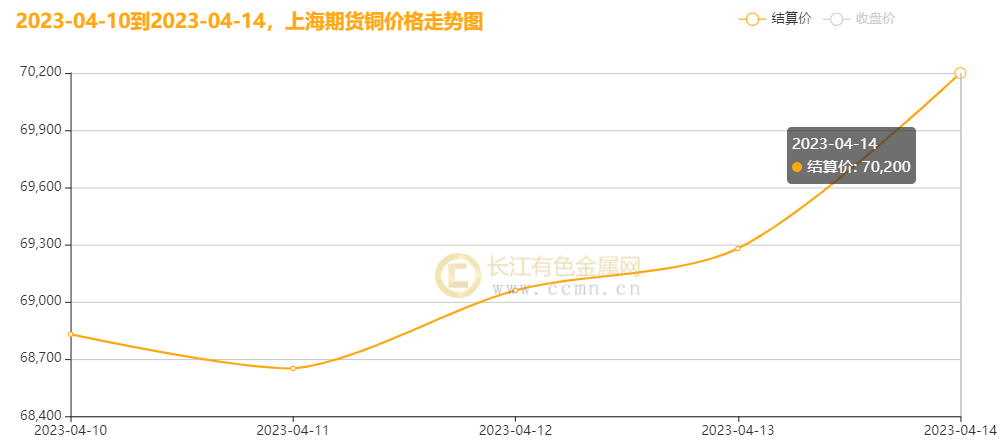

长江有色金属网数据显示,本周沪铜进入震荡向上区间。当前月合约周均结算价69204元/吨,日均上涨292元/吨;此前一周均价报69042.5元/吨,环比上周均价上涨161.5元/吨,累积涨幅0.23%。 三、国内外铜库存走势图:

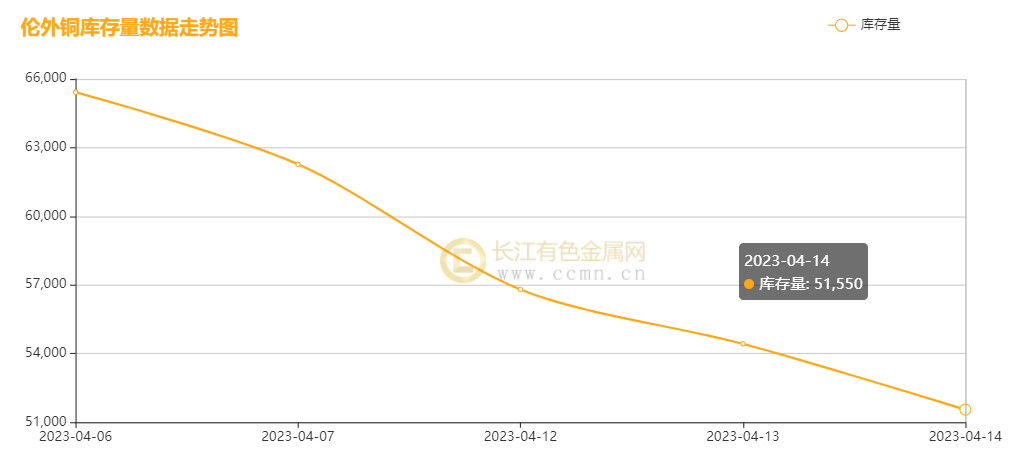

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存大幅下降,累积减少13,875吨至51,550吨,环比上周跌幅21.21%,创下2005年以来的最低水平.

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存下降,累积减少6278吨至149,483吨,环比上周降幅4.03%。 四、本周铜市场分析: 宏观消息面: 1、美国3月CPI较上月攀升0.1%,低于预期0.2%,也低于2月份的0.4%的增幅。在截至3月的12个月中,CPI增长5.0%,是2021年5月以来最小的同比增幅。但核心CPI继2月上涨5.5%之后,3月又上涨了5.6%,结束了连续五个月核心CPI同比增长放缓的局面。美国劳工统计局周四公布数据显示,3月份最终需求生产者价格指数环比下降0.5%,创出新冠疫情爆发以来的最大跌幅。PPI同比增速放缓,同比上升2.7%,为两年多来最低。 2、IMF下调全球经济增长预期,今年预期从2.9%降至2.8%,警告存在高度不确定性和风险。英国政府宣布对为俄寡头提供金融服务的两人实施制裁;欧佩克秘书长会见俄罗斯代表 双方表示将加强能源合作。欧元区2月工业产出月率录得1.5%,为2022年8月以来最大增幅。欧元区2月工业产出环比增长1.5%,预期1.0%,前值0.70% 3、中国3月M2、社融、新增贷款均超预期。据央行初步统计,3月份,人民币贷款增加3.89万亿元,同比多增7497亿元;M2同比增长12.7%,比上年同期高3个百分点;社会融资规模存量为359.02万亿元,同比增长10%。但3月M1货币供应年率 5.1%,预期6%,前值5.80%。由此可以看出,M1M2剪刀差扩大。周四中国出台的数据显示,3月份中国出口贸易意外激增,结束了连续五个月的下降,作为对比,经济学家们预期出口下降7%。 4、中国3月PPI同比下降2.5%;3月CPI同比上升0.7%;乘联会:3月新能源乘用车国内零售销量达到54.3万辆,同比增长21.9%,环比增长23.6%;1-3月新能源乘用车国内零售销量达到131.3万辆,同比增长22.4%。 供应方面:近期海外主要矿端干扰减弱,且有增加预期,秘鲁矿业部长本周初称,今年秘鲁将生产280万吨铜,同比增加近15%;艾芬豪卡莫阿库拉铜矿2023年第一季度铜精矿产量达到9.4万吨,其中3月份铜精矿产量为34,915吨创下历史最高记录;在国内方面,港口库存下降,但炼企铜精矿库存供需总体宽松,TC上行。但又受到精炼铜进口倒挂影响,据海关总署4月13日数据显示,中国3月进口未锻轧铜及铜材408,174.1吨,中国1-3月未锻轧铜及铜材进口量为1,287,612.9吨,同比减少12.3%,由此反映出国内精铜供应增量仍受限。库存上,由于LME交割仓库的铜库存下降,而且大量库存用于交割,加剧了人们对LME铜供应紧张的担忧,导致LME现货铜相对三个月期铜溢价。同时,上期所铜库存本周继续大幅去库,降幅为4.03%,对价格继续偏强支持。 需求方面:据市场监测数据显示,2023年1-2月房地产行业用铜量约为75.43万吨,同比增长0.96%,环比下滑41.4%。1-2月份国内新能源汽车渗透率提升至30%,且用铜量增加,有望稳固交通设备行业铜需求量。此外,在家电行业表现良好,尤其是空调产量同比增长10%,以及太阳能发电装机同比增加88%等反映出铜需求量在增加。不过,下游精铜杆企业周度开工率环比回落,加之铜价处于高位对精炼铜消费有所抑制,叠加废铜低价冲击和企业新增订单量不足,因此,终端需求始终难旺盛。 现货方面:本周现货交投依然较为清淡,持货商逢涨积极调价刺激成交,下游畏高显现,极少数刚需入市询价,多数以消耗库存为主,因临近交割贸易商挺价升水,但实际需求偏淡静,交投氛围没那么热烈,进口亏损维持低位,整体成交量极为有限。 长江铜业视点:本周(4月10日至4月14日)沪铜进入震荡向上区间,涨势偏温和。美联储会议纪要暗示美国年内经济将温和衰退,银行危机令多位官员下调利率峰值预测,强化加息已接近尾声预期。但与此同时,旧金山联储主席戴利和里奇蒙联储主席巴尔金的讲话略微偏向鹰派,“股神”巴菲特淡化银行危机,这令市场多头情绪有所顾忌。但在美国3月CPI数据降温之后,3月PPI数据也意外下跌,与此形成相呼应,再度强化了市场对美联储利率见顶的预期,美元一度跌破101关口,落至两个月低位,弱美元提振有色金属普涨。对于国内方面,3月M2、社融、新增贷款均超预期,以及周四出台的贸易出口数据强劲,均鼓舞市场信心,并且结构上,居民长贷有明显回暖,与三月地产销售好转相互印证,利好铜市消费。基本面上,全球供应实际仍然偏紧,精铜供应依然紧缺,国内TC虽然维持在高位,但港口铜精矿库存下降。近期LME与上期所铜库存双双下降,截止本周五库存LME铜库存下降13,875吨51,550至吨,降幅21.21%,创下2005年以来的最低水平;上期所铜库存去库顺畅,截止本周五下降为4.03%,继续支持铜价走强。需求面上难言起色,主因是高铜价继续抑制下游买需,且终端企业开工率连续下降,订单量又缺乏,而且与废铜价差持续扩大,利空精铜消费。不过,“金三”虽然落空,但市场焦点转向“银四”,电网光伏家电等行业消费都有回暖,尤其是空调产量和排产延续增长,电力投资是拉动铜需求的主要行业之一。 整体来看,美联储降息预期接近尾声,宏观环境有所转好,弱美元提振有色金属走势,国内多项宏观数据表现亮眼,支持市场信心回归,叠加供应偏紧及强预期仍存,本周沪铜进入震荡向上区间,一度站上7万关口。 五、本周国际财经热点: 国内财经: 1、【央行:一季度人民币贷款增加10.6万亿元 同比多增2.27万亿元】央行数据显示,一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。分部门看,住户贷款增加1.71万亿元,其中,短期贷款增加7653亿元,中长期贷款增加9442亿元;企(事)业单位贷款增加8.99万亿元,其中,短期贷款增加3.17万亿元,中长期贷款增加6.68万亿元,票据融资减少9803亿元;非银行业金融机构贷款减少791亿元。3月份,人民币贷款增加3.89万亿元,同比多增7497亿元。3月末,外币贷款余额7587亿美元,同比下降19.6%。一季度外币贷款增加171亿美元,同比少增134亿美元。3月份,外币贷款增加181亿美元,同比多增306亿美元。 2、【中汽协:3月中国品牌乘用车销售105.2万辆,环比增长20.4%】据中汽协会数据微信公众号消息,2023年3月,中国品牌乘用车销售105.2万辆,环比增长20.4%,同比增长16.4%,占乘用车销售总量的52.1%,占有率较上月减少0.7个百分点,比上年同期提升3.7个百分点。2023年1-3月,中国品牌乘用车销售268.3万辆,同比增长5.3%,占乘用车销售总量的52.2%,占有率比上年同期提升6.3个百分点。 3、【湖北:设立消费贷500亿元,个人贷款财政最高贴息3000元】 湖北省人民政府办公厅日前印发《关于更好服务市场主体推动经济稳健发展接续政策》,其中提出,支持省内金融机构增加消费信贷规模,降低贷款利率,鼓励消费升级。统筹金融机构现有消费信贷产品,设立湖北消费贷500亿元,首期安排300亿元,鼓励省内居民汽车购置、住房装修、家电家具耐用品等线下信贷消费。对2023年4月1日至12月31日个人新增单笔消费贷达到1万元的,省级财政按照年化利率1.5%、期限两年、最高累计3000元予以贴息,助力激发消费需求。 4、【广东等地多家银行调降存款利率】根据广东南粤银行官网信息,自4月4日起,个人存款利率中,活期存款利率从0.385%下调至0.3%,整存整取利率亦下调0.02至0.15个百分点不等。这是自2017年11月4日以来,该行第一次进行存款利率调整。同样在广东,广州银行也在4月1日进行了定期存款利率调整,3年期和5年期(5万元以上)的产品利率均下调0.05个百分点;广东澄海农商银行4月1日将1年期、2年期、3年期、5年期整存整取利率下调0.05至0.15个百分点不等。而在广东以外,河南、湖北的多家银行也在4月以来纷纷调降存款利率。 国际财经: 1、【英国政府宣布对为俄寡头提供金融服务的两人实施制裁】当地时间4月12日,英国政府宣布对德米特里斯·约阿尼德斯(Demetris Ioannides)和克里斯托杜洛斯·瓦西利亚德斯(christodoulos vassiliades)实施制裁。两人被视为向因俄乌冲突而受到制裁的俄罗斯寡头阿布拉莫维奇和乌斯马诺夫提供金融服务,操控金融网络,以帮助他们逃避制裁。 2、【俄罗斯或上调经济预期】据国际文传电讯社援引消息人士报道,俄罗斯政府可能将2023年GDP增长预测上调至1%左右,2024年经济增长可能上调至2%。俄罗斯经济部计划在4月份更新其宏观经济预测,3月16日,普京表示预计俄罗斯第二季度GDP将大幅增长,2月10日,俄罗斯央行预计2023年GDP增长将在-1%至1%之间。 3、【日本官员:G7将讨论帮助发展中国家推出数字货币并加强加密货币监管】日本财务省财务官神田真人周二表示,七国集团(G7)将考虑如何最大程度地帮助发展中国家推出符合适当国际标准的央行数字货币(CBDC)。他说,此举将是今年日本担任G7轮值主席国期间要讨论的关键议题之一,以帮助解决快速发展的数字技术给全球带来的挑战。他说,去年加密货币交易所FTX的倒闭给决策者敲响了警钟,提醒他们需要建立跨境监管。神田真人称,今年G7讨论的另一个优先事项将是解决一些中等收入国家的债务脆弱性问题。他本周将在华盛顿参加国际货币基金组织(IMF)的春季会议。 4、【IMF:现在断言金融业动荡全面消除为时尚早,金融市场依然脆弱且压力重重】 IMF在4月11日发布的半年度全球金融稳定报告中表示,尽管决策者为应对一系列银行崩塌采取了有力措施,减轻了投资者的焦虑情绪,但金融市场依然脆弱且压力重重,“全球金融体系的韧性已受到严峻考验,迄今所采取的措施是否足以充分恢复对市场和机构的信心还有待观察”。 六、本周铜行业要闻: 1、【米拉多铜矿2022年铜精矿出口销售比去年同期增长45%】2022年,面对全球疫情反复、大宗商品价格剧烈波动,全球散货船舶运力下降、港口拥堵、海运费价格高涨等诸多困难,米拉多铜矿在股东单位的坚强领导下,经过全体员工的不懈努力,2022年度多项指标刷新自身纪录,铜精矿出口销售比去年同期增长45%,再创历史新高,实现了为我国矿产资源安全保驾护航。 2、【西部铜业确认力拓投资170万美元以维持其持有股份】外媒4月11日消息,西部铜业(Western)已证实,其合作伙伴加拿大力拓(Rio Tinto Canada)也将效仿三菱材料公司,增加对该公司的投资,以维持其持有股份。3月24日,三菱宣布,拟收购西部铜业约5%的股份,携手开发该公司位于加拿大育空地区的旗舰Casino铜金矿项目。周二,力拓已选择完全行使这一权利,并将认购878,809股公司普通股,使力拓能够保持其约7.84%的股份权益。Casino铜金矿项目是加拿大最大的铜金矿之一,储量为76亿磅铜、1450万盎司黄金和1.135亿盎司银。 3、【泰克股东呼吁嘉能可提高收购报价】外媒4月12日消息,泰克公司(Teck Resources)的几位股东周三呼吁嘉能可(Glencore)提高对这家铜锌矿商的收购报价,称该报价仍不足以让他们反对Teck自己的重组计划。持有约71万股Teck股票的股东Addenda表示:“嘉能可新提出的现金部分是一个进步,但我需要更高的出价才能考虑改变我的投票。”Teck的另一位股东表示,嘉能可的报价仍未反映出这家可能成为全球最大铜生产商之一的公司的预期未来价值。 4、【北铜新材料2023年可产铜箔1000余吨】据媒体消息,位于运城经济技术开发区的山西北铜新材料科技有限公司有着山西省唯一的铜箔生产线,将于5月份量产,今年可产铜箔1000余吨,产值近1.5亿元。 七、后市展望: 宏观情绪仍主导市场风向,外围市场氛围整体有所好转,利空消息基本消化,叠加市场对美联储加息预期接近尾声预期较高,美元本周暴跌逾1.2%,在最新公布的PPI数据和周初公布的CPI数据遥相呼应,进一步强化人们押注美联储即将结束加息周期,提振基本金属普涨。中国经济数据强劲,也利好铜价。基本面整体表现良好,虽然4月铜下游缺乏新订单,加上铜价处在高位,使得与废铜价差扩大,不利于精铜的消费,而且自3月下旬以来精铜杆企业开工率相较之前回落明显,现货交投氛围又较为淡静,多数畏高铜价按需采购为主,使得成交量较为有限,但市场对“银四”旺季预期仍持乐观态度,加之,内外铜库存均在下降,全球绝对库存水平仍处在极低位置,表明市场对铜需求依然乐观。料下周沪铜开启高位向上节奏,价格区间【68100,71500】建议:逢低买入为主,不建议:追多。(以上观点仅供参考,不作为入市依据) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: