导语 2023年一季度,中国PP管材市场价格先涨后跌再区间震荡运行,价格低于2022年同期水平,且处于近五年的低位。进入二季度,虽然成本仍有一定支撑且供应增量不明显,但需求的季节性走软对现货市场形成拖累,二季度价格重心或继续走低。 需求现实偏差 PP管材价格处于近五年低位

2023年一季度,PP级管材市场价格先涨后跌再区间震荡运行,价格低于2022年同期水平,且处于近五年的低位。以华北燕山石化PPR4220价格为例,一季度市场均价在8928.42元/吨,较去年同期跌13.27%,较上季度跌1.32%,其中PPR管材季度价格高点出现在1月底,价格在9250元/吨,价格低点在1月初,价格在8660元/吨。 从价格的季节性表现来看,一季度PP管材市场价格趋势打破季节性特点,出现超季节性下跌。分别来看,1月份符合历史规律但低于季节性,2月份符合历史规律但高于季节性,主要是因为2023年春节假期提前至1月份对需求形成拖累,2月份随着终端工程复工复产,同时供应偏紧支撑下最终导致高于季节性指数。3月份打破季节性规律,出现超季节性下跌,主要是因为房地产终端恢复较慢,需求自下往上传导受阻,弱需求现实难改,拖累现货市场。

1月份虽然适逢春节假期,但供应端支撑较强,部分国产及进口PP管料资源偏紧,贸易商低价出货意愿不高,多试探小涨报盘出货,低价出货意愿不高;但随着需求兑现不及预期,工厂新增订单有限,拿货积极性不高,市场价格震荡回落;后期供应偏紧但需求恢复缓慢现状未能改变,市场窄幅震荡为主,波动区间收窄。 产量低于同期 供应短期有支撑

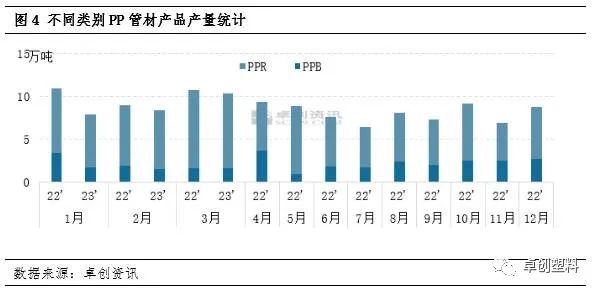

2023年一季度并未有涉及PP管材装置的投产,整体来看, 1季度PP管材产量在26.55万吨,同比去年减少4.05万吨,其中PPR产量在21.78万吨,同比去年减少1.94万吨,PPB产量在4.77万吨,同比去年减少2.11万吨,因房地产需求恢复缓慢,下游工厂开工提升有限,同时上游成本高位运行下,管材生产企业盈利水平不高,上游生产企业对PP管材的排产意愿降低,整体一季度的PP管材产量低于去年同期水平。 终端恢复缓慢 需求传导受阻

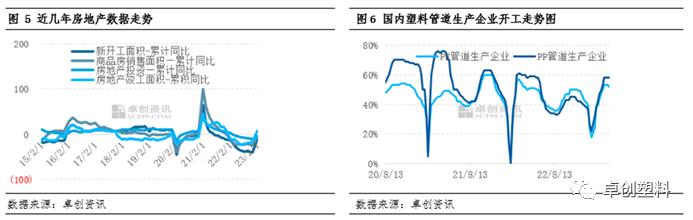

今年来看,在一系列政策作用下,随着经济转暖,房地产市场出现了一些积极变化,房地产企业到位资金、开工、投资方面也在改善。1-2月份,房地产开发投资下降5.7%,去年全年为下降10%。总的来看,目前房地产市场还是处在调整阶段,现阶段对PP管材的需求传导有限,虽然一季度PP工厂开工有所提升,但通过调研来看,短期房地产订单未有明显好转,所以下游工厂在有一定原料库存的情况下,仍将逢低适量拿货为主,谨慎刚需,对现货支撑作用不强。 上游成本支撑下 生产企业利润亏损

2023年一季度油制PP管材生产企业毛利多数时间处于盈亏线以下,上游原油成本支撑依然较强。一季度油制PP管材平均利润在-515元/吨,较去年四季度提升幅度较大,但与去年同期盈利状态下相比,2023年一季度的生产情况仍不乐观,PP管材生产企业毛利亏损的主要原因在于:一方面上游原料价格一直处于高位区间运行,成本压力一直存在,而现货价格虽然有供应端的支撑,但在需求拖累下维持区间震荡为主,对生产企业的毛利提升有限。所以整体来看,2023年1季度虽然较去年四季度有所回升,且出现短期盈利局面,但长期亏损的状态依旧未能未变。 二季度季节性需求转淡 PP管材价格仍有走弱预期 二季度预计国内PP管材市场成本端虽有支撑且供应增量不明显,但需求的季节性走软对现货市场形成拖累,价格重心或再度下移。 成本:4月来看,关注油价企稳后适度回暖的力度,美原油主流波动区间在70-75美元/桶之间。从后续几个月的市场来看,主要关注美联储5月加息情况,虽然油价继续呈现波动行情,但是在中国原油需求增加和欧佩克+主动减产的支撑下,油价有望维持偏强走势。基于此,预计PP管材来自成本面的支撑相对较强,随后两月预计维持偏强支撑。 供应:二季度暂无新增PP管材产能投放计划,装置检修来看,二季度计划内检修装置较为集中,且进口量也无明显增量,国内供应增量有限。库存来看,目前上游石化库存一直处于较低位置,压力不大,但社会库存去库相对缓慢,压力显现。随后俩月来看,管材基本面变动不大,供应端偏紧或将弥补需求跟进不足的拖累。 需求:目前房地产终端工厂恢复有限,订单跟进不畅,需求难有明显好转,工厂原料库存水平不高,目前下游入市采购意愿有限,4月份预计工厂开工水平稳定为主,维持择低刚需采购,基于此预计需求难有明显好转,对市场支撑力度有限,进入5-6月份,随着天气转暖及雨水天气较多,终端工程施工受限,需求往上传导受限,工厂开工有进一步下滑预期。

文|李敏 来源|卓创资讯 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: