Mysteel解读:二季度大麦供需博弈加剧 大麦价格仍存下跌空间

|

- UID

- 2

- 积分

- 2946407

- 威望

- 1423240 布

- 龙e币

- 1523167 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-28

|

Mysteel解读:二季度大麦供需博弈加剧 大麦价格仍存下跌空间

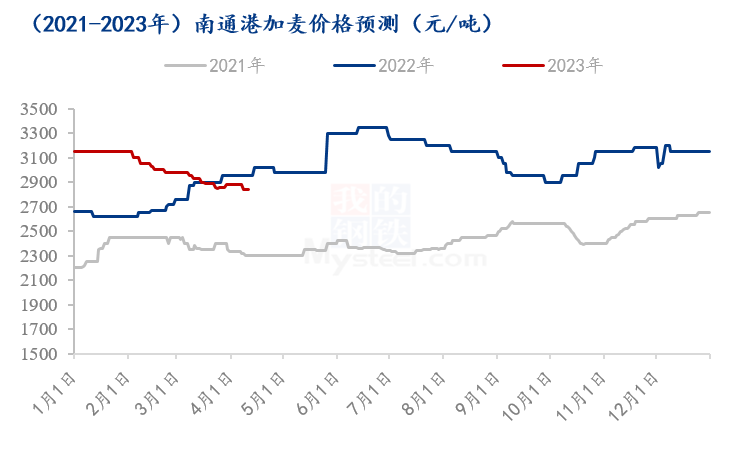

近两个月以来大麦价格持续下跌,截至4月11日,天津港俄麦、哈麦价格为2800元/吨,南通港加麦、法麦分别为2840元/吨、2800元/吨,价格均呈现下跌趋势,由于国内大麦价格下跌,下游麦芽厂、酿酒厂等企业库存储备较为谨慎,2季度大麦价格将如何演绎。

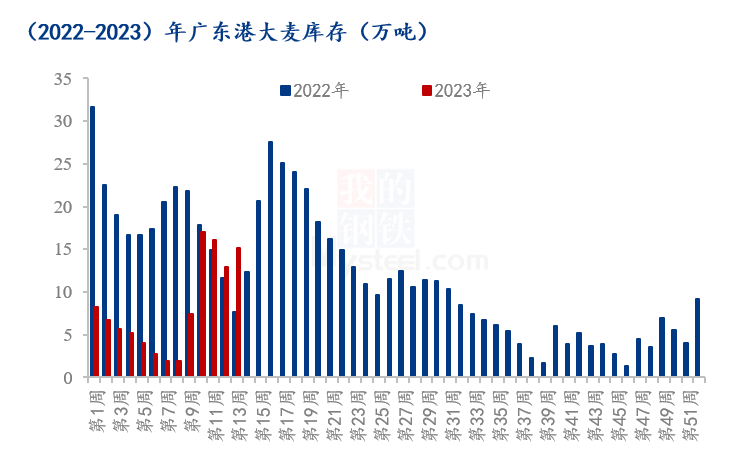

小编对大麦市场的基本供需面做了一下盘点,从市场供应来看,2023年1-2月进口大麦均较去年同期有所减少,据海关总署数据显示,2023年1-2月中国大麦进口总量95.89万吨,同比下降同比减少18.42%。国内各港口大麦库存较为充足。从广东港大麦的库存来看,从3月份开始,广东港大麦陆续到港,库存水平恢复至去年同期。国内大麦市场的供应整体宽松。

饲料需求方面。下游养殖端生猪价格偏低,生猪前期存栏尚有余量,猪源较为充裕,消费端暂无实质性回暖,生猪市场供强需弱局面仍将延续。由于养殖环节偏弱,饲料企业生产较为谨慎,叠加国内小麦、玉米(2768, 20.00, 0.73%)价格下跌,大麦远期合同签订较多且成本较低,进口大麦成本下降,成本端支撑不足,下游饲料采购大麦较为谨慎,多数饲料企业仍采用玉米作为主要原料。从广东港大麦的出货量来看,2023年1季度大麦的出货量仅为17.5万吨,较去年同期减少37.6万吨,出货量减幅68.23%。 大麦的酿造需求主要集中在麦芽生产以及少量白酒酿造。麦芽则分用于啤酒酿造和出口,我们从一组数据来看一下终端酿造的情况,2023年1-2月份,中国规模以上啤酒企业的产量为524.8万千升,同比去年同期,减少1.2%。2023年1-2月份,中国麦芽出口量为90063.18吨,较去年同期增长92.58%。从啤酒产量和麦芽出口的数据来看,大麦的酿造需求整体较为稳定,随着天气转暖,啤酒的消费逐渐进入旺季,对于大麦的需求存在支撑。 综合来看,后期港口靠岸船舶增加,市场供应逐渐宽松,远期合同成本均较低,下游饲料企业及麦芽企业采购较为谨慎,随着饲料养殖的会年和啤酒消费的带动,二季度大麦供需博弈加剧,成本及供应端利空因素较多,大麦价格下行可能性较大。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: