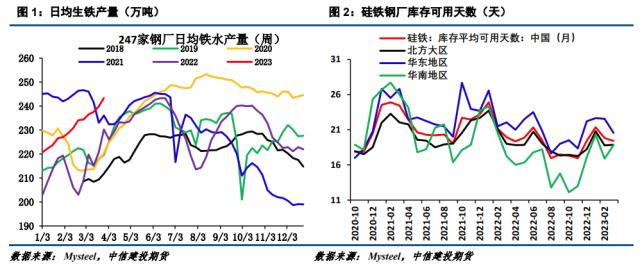

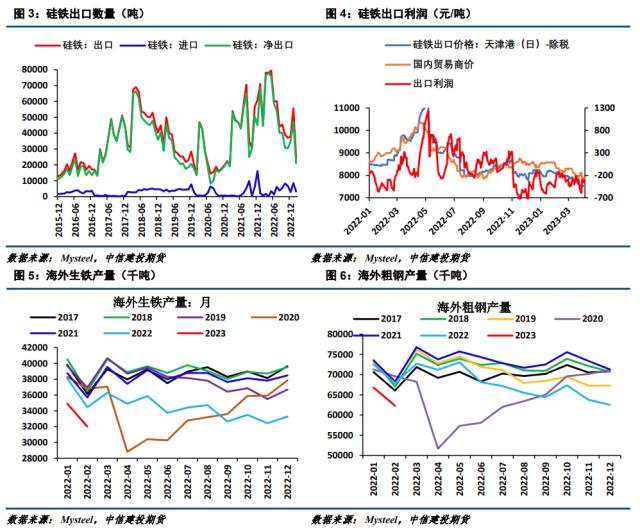

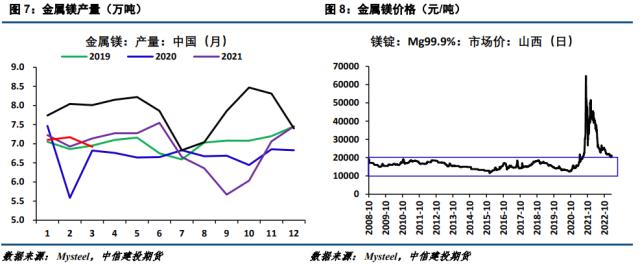

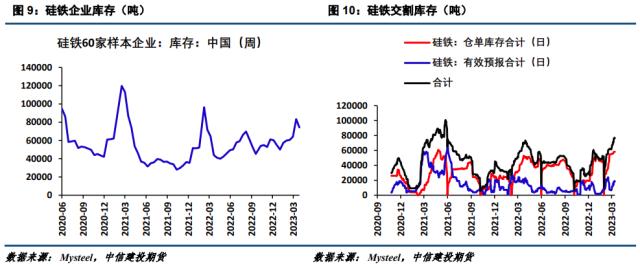

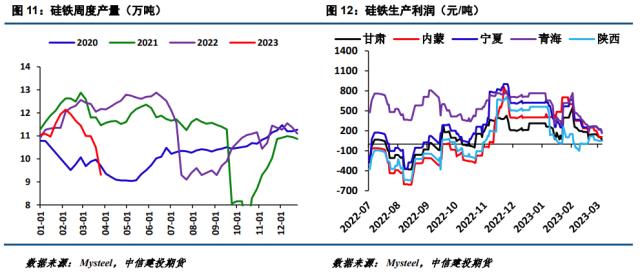

来源:CFC金属研究 摘要 现阶段钢厂端、出口端及金属镁端对硅铁需求不足,上游工厂库存及交割库存压力较大,利润出现明显下降,驱动工厂主动减产应对。目前基本面偏弱,价格或继续向硬性生产成本7300-7400元/吨附近靠近。随着上游继续减产,价格有望在生产成本附近获得支撑。但是价格重新上涨需要需求端好转来驱动,而4月份钢厂招标不足仍以消耗厂内库存为主,而5月份又面临季节性减产压力,短期需求好转看不到些许迹象。因此,本轮筑底或需要较长时间。 策略: 短期策略仍以观望为宜,中期关注成本支撑附近低多机会。 风险提示: 钢厂需求不及预期,黑色系大幅下跌 一 硅铁4月份招标结果并不理想 往往钢厂在上月底就会开启新月份的钢招,然而本次招标启动时间偏晚,南北方代表性钢厂招标甚至尚未启动,从招标时间落后于正常时间来看,目前钢厂对4月份钢招是偏谨慎的。目前已经公布的招标结果:安徽某钢厂4月75B硅铁招标含税进厂承兑价7930元/吨,环比3月6日8190元/吨价格下跌260元/吨,数量400吨;江西某钢厂硅铁招标含税进厂承兑价7900元/吨,数量1400吨。另外,从已经公布的一些招标情况来看,招标量价齐跌,4月份钢厂招标不及预期。 目前钢厂高日耗需求并未转化为高招标需求。目前钢厂日均铁水产量243万吨,创出自2022年6月份以来的最高值,表明钢厂对硅铁的日耗需求非常旺盛。然而这并未带来钢厂招标明显好转,主因在于硅铁钢厂库存水平尚有降库空间。3月份钢厂库存可用天数19.42天,较去年四季度17天上下的库存水平而言,仍有降库空间。目前钢厂的策略还是以消耗厂内库存应对日耗的增加。 那么目前的策略还会延续多长时间呢?这一方面取决于钢厂未来的生产强度曲线,另一方面也取决于钢厂库存水平的高低。生产强度方面,由于5月份钢厂将面临需求季节性下滑以及利润走低带来的减产压力,我们认为5月份钢厂生产强度将较4月份明显下降。降幅方面,日均铁水产量有望降至230万吨以下,环比四月份下降超4%。钢厂库存水平方面,4月份库存可用天数或降至19天左右,5月份库存仍有一定的下降空间。因此,总体判断在5月份之前,钢厂招标或仍不理想。  二 硅铁出口需求偏弱 硅铁出口方面来看,2月份出口已经降至2.5万吨以下,较峰值出口减少近5万吨,未来硅铁出口很难看到增量。一方面,现在出口窗口已经关闭。自去年11月份以来,硅铁日度出口利润已经下降至亏损,目前利润在-300元/吨左右,亏损状态下硅铁出口仍有继续下降压力。另一方面,从海外钢铁产量来看,2023年海外对于硅铁的需求下降的较多,也不利于硅铁出口。1-2月份海外生铁产量6690万吨,同比去年下降7.8%;海外粗钢产量12910万吨,同比下降8.1%。基本上创出2020年7月份以来的最低值。  三 金属镁需求无增量 金属镁需求层面,3月份金属镁产量6.92万吨,环比2月份下降2500吨左右。金属镁产量依然羸弱,对硅铁的仍在收缩。从金属镁价格来看,自今年年初以来金属镁价格最大跌幅达到1500元/吨左右,与金属镁需求下降而减产基本对应。然而今日,金属镁价格跳涨750元/吨,基本上收复了本年的一半跌幅,表明金属镁端供需基本面出现好转迹象。然而目前价格反弹能否带来金属镁增产,我认为短期也不会实现。主要原因是现在下游汽车销量偏弱,而库存仍有积压,这在一定程度上会限制汽车产业对金属镁的需求。  四 高库存需要供应减量来消耗 通过对硅铁三部分需求的分析,二季度硅铁需求端依然略显不足。而现阶段,上游工厂和中游交割库库存压力依然偏大。工厂库存7.43万吨,处于历史同期偏高位置;交割库存7.6万吨,仅次于2021年峰值高度,交割压力较大。  需求不足下的高库存压力如何化解,可能需要减产和时间两个维度的配合。从减产层面来看,自2月10日以来,硅铁产量持续下降。目前周度产量在9.31元/吨,较峰值下降2.83万吨,减产幅度达到23%,供应端的压力已经明显释放。然而在减产过程中,我们并没有看到库存出现有效下降,究其原因在于减产延续的时间还不够。目前,工厂几乎没有生产利润,且高库存背景下短期也难看到利润重新扩张。未来的低产量有望在4-5月份延续下去,这一点为高库存的消耗创造了时间窗口,也是未来供需基本面扭转的核心所在。  五 硅铁成本支撑与下移风险 目前主产区硅铁生产成本在7300-7400元/吨附近,折盘面价格在7650-7750元/吨一线。今日09合约收盘价已经处于生产成本合盘面价格的区间内,目前基本面偏弱,价格或继续向硬性生产成本附近靠近。 然而近期动力煤价格大幅下跌之后,带动兰炭价格明显走弱。目前神木大料市场价在1300元/吨,较今年高点下降300元/吨左右。疫情前兰炭价格主要围绕1000元/吨中枢运行,若未来价格继续走弱,硅铁生产成本或有下移350元/吨的风险。考虑到动力煤价格近期有企稳迹象,未来1-2个月兰炭价格继续大幅下移的风险并不大。而近期兰炭价格已经出现企稳迹象,所以7300-7400元/吨成本支撑依然有效。  六 结论与操作建议 现阶段钢厂端、出口端及金属镁端对硅铁需求不足,上游工厂库存及交割库存压力较大,利润出现明显下降,驱动工厂主动减产应对。目前基本面偏弱,价格或继续向硬性生产成本7300-7400元/吨附近靠近。随着上游继续减产,价格有望在生产成本附近获得支撑。但是价格重新上涨需要需求端好转来驱动,而4月份钢厂招标不足仍以消耗厂内库存为主,而5月份又面临季节性减产压力,短期需求好转看不到些许迹象。因此,短期策略仍以观望为宜,中期关注成本支撑附近低多机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: