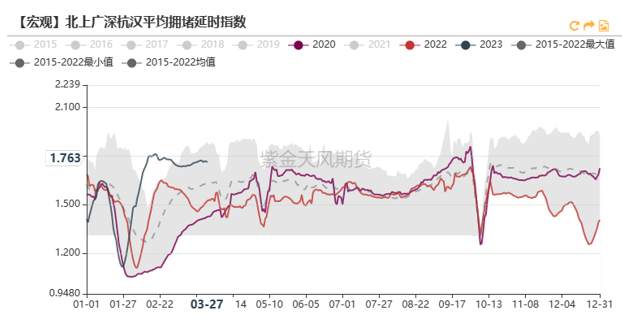

【20230406】双焦二季报:弱复苏为时尚早,进口增量担忧亦不宜过多 随着去年底疫情“全面落地”,2023年迎来“报复性的”魔幻开年,国内北上广深杭汉等主要城市出行人数激增,市场信心大幅提振。去年11月以来的补库行情也得以延续,其中以铁矿走势最为明显,但受限于钢厂微薄的利润以及铁矿和焦炭市场的市场力量对比,双焦整体呈现400-500点的宽幅震荡格局,流畅程度欠佳。 今年随着内蒙阿拉善事件给出了空头相对安全的入场点,市场自此再次进入一轮震荡下行阶段,05焦螺比也回落到当前的0.64,我们认为多头的安全边际已经开始出现,另外需要说明当前市场的关注点主要在今年相对确定的焦煤高供给上,但需求因素里的政策变数仍未可知,二季度预计黑色系先扬后抑,仍维持宽幅震荡格局。 市场情绪观察

整体走势回顾 商品整体走势回顾

焦炭走势回顾

焦煤走势回顾

螺纹走势回顾

铁矿走势回顾

焦化及钢铁产能统计 焦炭产能统计 截至2023年1月底根据调研统计,全国冶金焦在产产能55890万吨,其中碳化室高度4.3米及以下(含热回收焦炉)产能约11233万吨,5.5米及以上产能约44657万吨,具体见下表。

截至2023年3月18日根据调研统计,2023年已淘汰焦化产能443万吨,新增654万吨,净新增211万吨;预计2023年淘汰焦化产能4828万吨,新增5437万吨,净新增609万吨。(2022年已淘汰焦化产能1731万吨,新增4280万吨,净新增2549万吨)

2022-2023年重点省份新增、淘汰焦化产能情况(根据实际情况预估新增、淘汰)

高炉产能统计 截至2023年3月17日根据调研统计,2022年全国已新增生铁产能5390.3万吨,全国已淘汰生铁产能5180.5万吨,全年净新增生铁产能209.8万吨;

截至2023年3月17日根据调研统计,2023年已新增生铁产能1050万吨,已淘汰生铁产能0万吨,生铁产能净新增1050万吨。预计2023年全国新增生铁产能4947.41万吨,淘汰生铁产能4470.8吨,全年净新增476.61万吨。

焦炭供需存 统计局口径全国冶金焦1-2月累计产量7763万吨,同比去年增加4.4%。焦化利润去年全年维持在零轴附近及对未来市场的悲观预期时刻提醒焦企要主动压产,但今年年初以来铁水产量持续增长,上游焦企信心受到小幅提振,产量没有出现像去年一样先减后增的现象。

焦炭进出口 截至统计局2月数据,2023年我国焦炭累计净出口116万吨,同比去年增加30%,表明今年同比看出口意愿相对去年较强; 全球能源革命仍在持续推进,碳元素总体估值暂时难以大幅下调,当前海外需求从出口数据看尚可,二季度不建议过度悲观。 今年年初以来,247家铁水产量月度屡创新高,累计3006万吨,同比增加27%,甚至超过2021年的2913万吨,市场始终担忧高产量带来的潜在风险,今年将更加关注整体库存的边际变化; 市场的担心不无理由,需求至今为止仍未出现亮眼表现,及时对比去年也稍差强人意,所以总基调目前我们仍然偏空,但二季度我们认为是先扬后抑,时间节点大概在5月底6月初,但后半段跌幅有限,焦炭预计整体仍将保持500左右的宽幅震荡。

焦炭现货价格

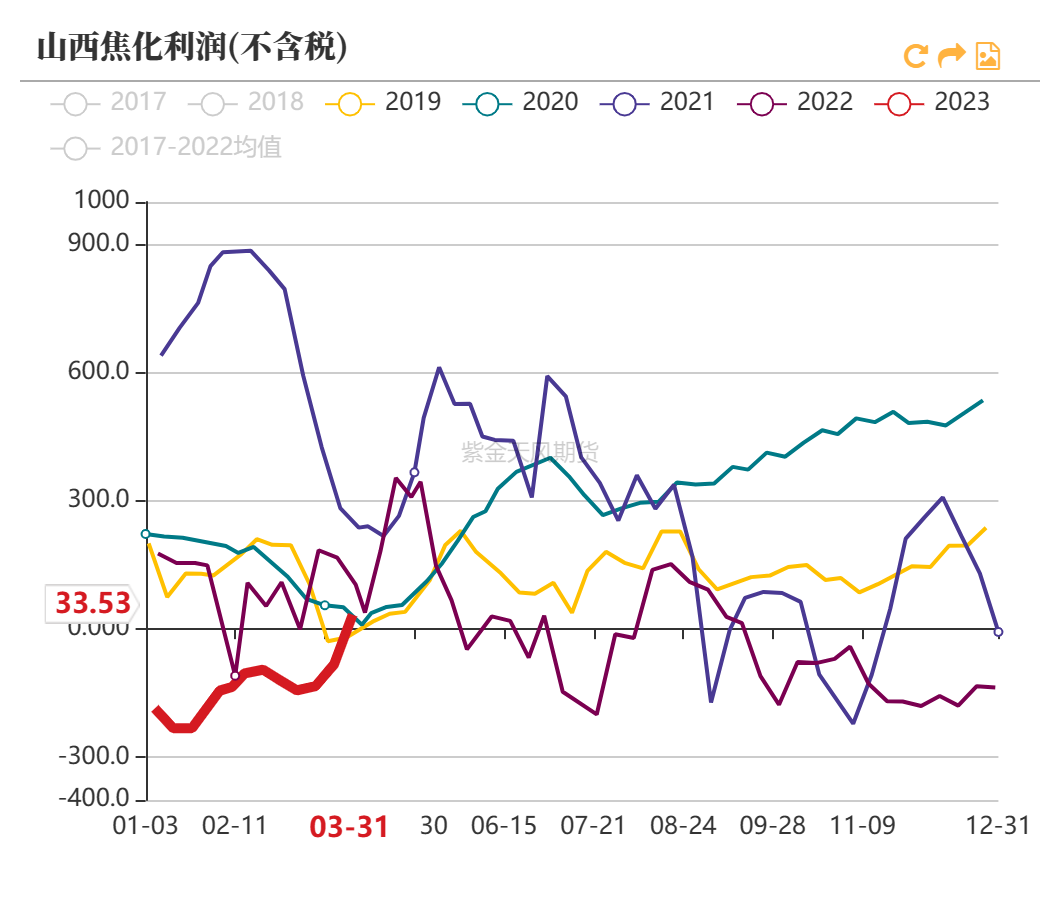

焦炭产业链利润 今年年初至今钢厂基本持续保持小幅盈利状态,焦化厂盈利也有小幅修复,但总体落后于钢厂,预计未来两年这将是黑色整体产业链的常态。 煤矿利润今年以来小幅下降,市场主要担心供给增量过多,但需求方面因素存在低估的可能。

焦煤供需存 焦煤产量 2022年统计局焦煤全年累计产量4.9亿吨,同比增加0.7%,全年增产效果不明显; 今年随着澳煤进口政策放开及蒙煤通关恢复至疫情前水平,市场主要关注进口增量带来的压力,但我们认为近期供给增量主要是国内保供结束后带来的存量释放,不具备可持续性,澳煤方面也没有想象中的大幅放量,市场目光再次持续高铁水后期的成材库存边际变化。

焦煤进口

焦煤需求

焦煤总库存年初以来保持下降态势,近期暂稳运行,下游钢厂和焦化厂库存均维持在历史低位,港口库存从历史低位小幅攀升。 从当前库存结构来看,焦煤整体仍处于紧平衡状态,后续供需双方的预期将成为09合约的主要博弈点,我们认为二季度不宜过度悲观。

焦煤价格

煤矿利润 当前能源革命的大背景下,煤矿相对高利润是大周期使然,预计年前煤矿整体利润水平将呈现W型走势,宽幅震荡为主,重心会稍稍下移。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);