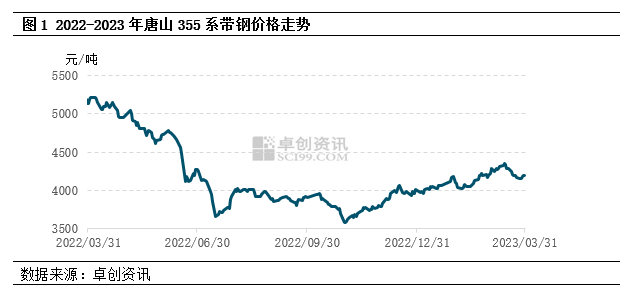

【导语】一季度国内带钢市场整体呈现震荡上涨态势,截至3月底,以唐山355系市场价格为例,带钢商谈价格在4200元/吨,整个季度价格上行空间在230元/吨左右,而二季度带钢价格或呈现先涨后跌行情。 2023年一季度,国内带钢市场整体呈现震荡上涨态势,截至3月底,以唐山355系市场价格为例,带钢商谈价格在4200元/吨,较1月初上涨230元/吨,涨幅为5.79%,同比下跌18.13%。而整个2023年一季度唐山带钢市场均价在4141元/吨,同比去年一季度下跌15.73%。 从一季度带钢价格运行具体表现来看,1月至3月中旬带钢价格以上涨为主,主要是春节前后期货市场整体偏强运行,现货市场受到提振,同时上游钢坯价格走高给与成本支撑,且随着天气转暖,下游开工逐步提升,市场需求陆续恢复,钢厂交投情绪向好、报盘以拉涨为主;但3月中旬开始,国际宏观经济形势不稳,期货走势回落向下,现货市场氛围转弱,加上上游钢坯价格下跌,钢厂心态偏空、随行就市跟跌出货,市场经历了一波快速回调行情。

另外对于一季度带钢市场基本面的运行情况,接下来进行具体的分析。 供应方面:开工逐步提升,库存同比增加 今年春节期间适逢1月底,开年过后,随着部分钢厂停工放假,带钢开工率呈现下降趋势,春节期间带钢整体开工率在58%左右,随后春节返市,钢厂陆续开工提负,带钢开工率逐步提升,截至3月底,国内主流钢厂多数恢复正常生产,带钢整体开工率上升至72%左右,较1月初提高9个百分点。

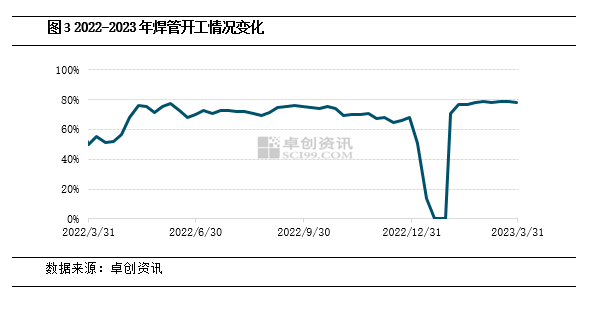

而在库存方面,春节前随着市场交投减少,带钢市场处于累库阶段,春节期间经卓创粗略统计,带钢国内仓库库存水平约在138.96万吨,较去年同期水平偏高。节后带钢市场进入去库存阶段,钢厂库存水平持续下降,其中尤以3月中下旬库存消化明显,两周时间市场库存下降约20.95万吨,截至3月底,带钢市场库存水平约在87.71万吨,其中唐山市场库存约65.61万吨,同比去年小幅增加。 需求方面:下游需求释放,但交投少有放量 从带钢的主要下游焊管和镀锌带钢来看,节后返市,特别是3月份天气转暖以来,下游领域开工保持在较高水平,需求端得到缓慢释放。其中焊管整体开工水平从2月初开始逐步回升,3月底行业开工水平达到77.94%左右,镀锌带钢开工率从2月初36.09%提升至3月底56.20%,但从钢厂整体的出货以及下游企业买盘情况来看,下游买盘多以刚需为主,且在行情波动较大时观望情绪升温,交投较为谨慎,市场整体商谈活跃度一般。

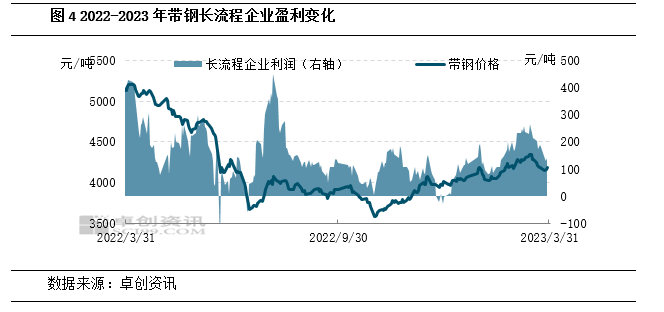

成本毛利方面:钢坯价格偏强,挤压带钢利润 从成本方面来看,一季度上游钢坯价格表现偏强,带钢成本端承压,利润受到挤压。一季度钢坯整体上涨250元/吨左右,略超带钢涨势,截至3月底,带钢长流程企业盈利约在138.84元/吨左右,较1月初上涨129.77元/吨,但较去年同期盈利减少257.62元/吨,整个一季度带钢长流程企业平均盈利水平148.70元/吨,带钢短流程企业则处于略亏状态,3月底带钢短流程企业盈利水平约在-40元/吨。

后市预测: 未来三个月带钢价格或呈现先涨后跌的走势。对于4月,供应方面,个别停工钢厂预期开工,带钢开工或继续提升,但近期市场库存量持续下降,钢厂有挺市意向,同时下游开工基本正常,刚需接货或增多,而原料钢坯供需博弈,走势或以震荡为主,预计4月份带钢市场整体走势或震荡趋强。而对于5-6月份,随着温度逐渐升高,南方进入雨季,或对南方下游市场开工带来影响,带钢市场需求或有减弱可能,而钢厂正常开工,市场供需矛盾或有增加,预计对带钢价格带来制约。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: