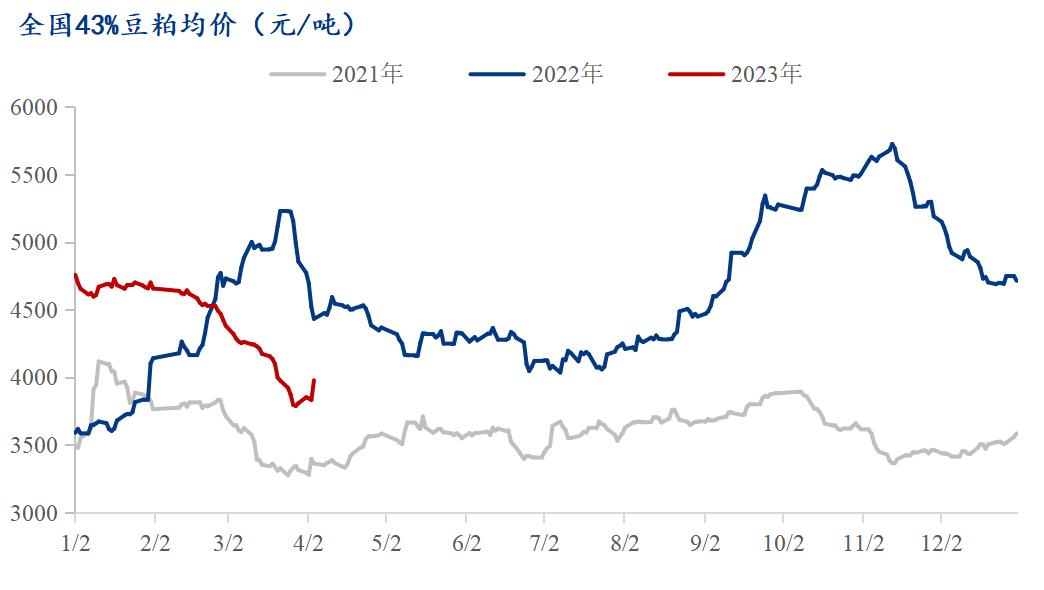

导语:4月首个交易日,国内豆粕(3649, 65.00, 1.81%)期现货价格双双大涨,一扫3月阴霾。其中连粕M2305合约报收于3638点,涨幅3.62%,创2023年以来最大单日涨幅。现货价格同样大涨,Mysteel数据显示,国内油厂豆粕成交均价为3977元/吨,涨幅3.78%。对于这一罕见的大涨局面,接下来的豆粕行情还能走多远呢? 首先从价格上来看。3月份以来,国内豆粕期现货价格出现一轮明显的下跌,其中连粕M2305合约期间创出新低3448点,国内油厂豆粕现货均价创出低点3808元/吨。随后止跌企稳,其中期价3月底逐步出现企稳局面;豆粕现货则在价格企稳后开始放量,据Mysteel数据显示,3月27日全国油厂豆粕成交27万吨,创3月以来单日最大成交量,在随后的几天油厂豆粕成交量依旧可观。而进入4月份,豆粕期现货价格再度大涨,且国内油厂豆粕成交量再上新台阶,4月3日全国油厂豆粕成交总量高达49万吨,且基本上为现货成交,由此可观国内豆粕市场中下游环节补库力度较大,短期形成合力。

对于后市豆粕期现货价格还能上涨多少,持续多久?我们首先应该了解清楚近期豆粕价格接连反弹上涨的原因,对于此。笔者认为首先有如下几个原因: 其一,外盘CBOT大豆(5353, -26.00, -0.48%)期价受全球大豆基本面支撑止跌回升。3月24日CBOT大豆主力05月合约在触及阶段性低点1405美分/蒲企稳,随后开启连续上涨模式,且一举突破1500美分/蒲大关。外盘CBOT大豆期价企稳回升,带动国内连粕期价企稳,进而推动国内豆粕现货市场采购情绪好转。 其二,巴西大豆贴水价格跌至历史低位后,短期下跌动能衰减,转入震荡格局。以5月大豆船期为例,巴西大豆FOB价格最低触及-60美分附近,CNF价格最低触及50美分附近,随后跌势放缓,转入震荡格局。 外盘CBOT大豆的连续上涨,以及巴西大豆贴水的短期企稳,导致国内进口大豆成本企稳,且连续小幅上涨。进而推动国内豆粕价格上行,令国内中下游企业采购心态缓和,陆续出现回补空单和主动补上短期现货头寸的行为。 其三,春节后油厂大多陷入亏损局面,由于春节前油厂采购的2-3月大豆进口成本高企,导致2-3月豆粕成本偏高,以严格套保销售基差油厂为例,2-3月豆粕基差成本大体在M05+600元/吨上下波动,而3月底国内油厂豆粕基差最低跌破200元/吨,油厂出现大幅度的亏损局面;如若不执行严格套盘,以一口价销售为主,则亏损幅度更大。在多数油厂出现亏损,经营压力陡增的情况下,部分油厂虽有豆粕挺价行为,但下游客户买兴奇差,导致豆粕库存快速累库,部分工厂权衡之后只能暂时先停机,逐步降低豆粕库存后再寻开机时机。此外,部分油厂则出现大豆到港延迟,大豆阶段性短期局面,同样导致停机局面。如此一来,全国油厂开机率进入4月份仍处于偏低位置,特别是4月上半个月相比下半月个月明显偏低。在此共振下,豆粕供给压力一定程度上得到缓解。 其四,豆粕市场渠道库存极低,由于3月份的豆粕现货持续大跌,一度出现每天将近100元/吨的下跌局面,导致贸易商及饲料企业买货情绪差,各环节均不敢持有库存,都尽可能的压缩手中豆粕现货头寸。甚至大多参与放空,例如推行移库结价的油厂豆粕出库量明显好于其它油厂。在此双重影响下,空虚的渠道库存,在遇到期价上涨,进口成本回升,油厂开机率偏低的影响下。特别是短期供需相对偏紧的区域,如上周一开始的山东市场出现豆粕现货成交放量,头部饲料企业、贸易商快速回补空头以及提升短期现货现货头寸。随后延续至今日,国内各区域,市场各环节参与者逐步扩散,豆粕现货成交不断放量,下游渠道不断回补豆粕现货头寸。 综上所述,本轮豆粕期现货价格的连续反弹上涨,看似偶然则有其必然。既有外围因素,更有国内因素,3月24日CBOT大豆5月合约于1400美分/蒲企稳只是个引子。国内中下游在经历一轮去库,将库存压缩到极致后,必然有一波短期补库行为,只是时间节点问题。对于后期的豆粕价格还能涨多高,时间持续多久?笔者认为,在上述几个因素达到阶段性兑现充分后,届时豆粕价格反弹的时间和空间则基本上到位;而后豆粕价格将进入二次探底。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: