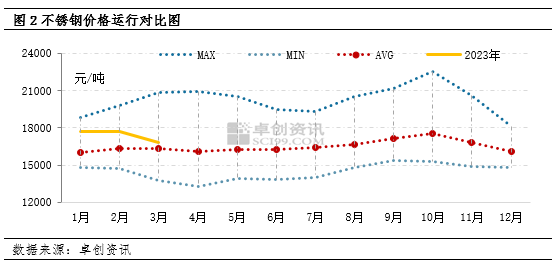

【导语】供需压力与成本下降是一季度不锈钢市价下跌的主要驱动因素,考虑短期供需失衡状态仍持续,但利润长期低迷下钢厂存挺价拉涨需求与意愿,叠加整体经济数据好转带动,不锈钢黎明终不久远。 一季度不锈钢市场仅“象征性上涨” 从图中可以看出,一季度国内不锈钢市场仅小幅冲高,随后进入一路下行阶段,被业者形象的称为“象征性上涨”。从卓创资讯监测的数据来看,无锡地区太钢304冷卷市场主流价格从年初的17200-17700元/吨,统计期内最高仅上涨400元/吨,截至一季度末一路下调至15700-16200元/吨,累计下跌1500元/吨,跌幅在8.60%。

从不锈钢月度均价来看,1月-3月304冷卷月度均价重心不断下移,且有明显加速迹象。但从近五年不锈钢市价运行走势对比来看,一季度不锈钢价格整体处于相对高位,但随着重心不断下移,逐步趋近于平均值附近水平。

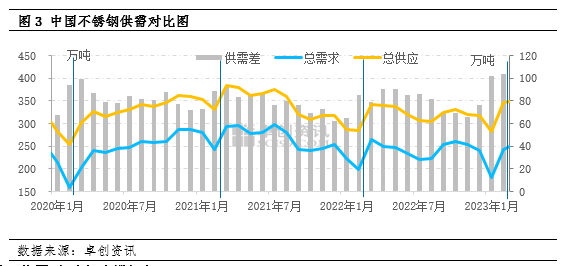

基本面压力叠加成本下降 不锈钢遭遇“狙击” 与往年“金三银四”旺季表现相比,有明显差异。一方面在于供需基本面压力未见如期下降,一般而言春节期间的库存累积属于正常情况,但节后需求并未如期跟进,库存压力较往年更加明显。另一方面原料价格高位回落,以钼铁为代表的原料价格不断下跌,其中钼铁下跌33.67%,镍板下跌24.15%。镍铁17.65%,电解锰下跌6.50%。 整体来看供需压力与成本下降是一季度不锈钢市价下跌的主要驱动因素。本文根据不锈钢主要驱动因素的变化来尝试分析一下后市行情变化。 供强需弱 供需差增量明显 从历史变化规律来看,2月因跨传统春节假期,不锈钢供需均呈现下跌态势,3月份在“金三银四”带动下开始回升。而2023年供应数据则从2月就开始呈现明显上升,且供需差涨至阶段高位。 从供应数据来看,2023年2月中国不锈钢总供应量在346.10万吨,较1月上涨62.86万吨,涨幅22.19%,较去年同期上涨21.87%。产量、库存、进口量不同程度上涨,共同带动供应增量。从需求数据来看,2023年2月中国不锈钢总需求量在241.87万吨,较1月上涨60.78万吨,涨幅33.56%,虽需求上涨也有跟进,但从市场资源流通情况来看,贸易商间货源流通占比较高,终端用户接货整体是十分谨慎。这一点从供需差的明显上升可见一斑,2023年2月中国不锈钢供需差上升至104.23万吨,较1月上涨2.09万吨,涨幅2.05%,较去年同期上涨22.26%。

原料端影响仍偏于拖累 但底部支撑仍存 能够影响不锈钢行情的原料不少,近期最引人注目的是镍和钼。镍原料的来源主要包括镍板、镍铁、废不锈钢三种。其中镍板对金融市场担忧情绪持续较强,镍铁供应压力较强,废不锈钢经济性持续居于相对偏低态势,持续对不锈钢市场形成拖累。而钼铁在年后的连续下跌过程中,市场整体处于低迷态势,虽钼铁企业存在挺价意愿,但行情能否实现低位反弹有待观望。原料端对不锈钢成本的影响暂仍以偏拖累作用为主。 但另一方面,从钢厂的利润角度来看,3月份不锈钢冷卷月均利润在-1642.94元/吨,较2月下跌48.02%,较去年同期下跌223.14%。利润空间已降至历年低位水平,钢厂存在较强的挺价拉涨需求与意愿,这也是3月下旬钢厂联合限价的主要原因。从这一角度来看市场是存在底部支撑。 经济数据好转 或给不锈钢市场带来“一丝曙光” 要对产品后市进行预期,肯定避不开对整体经济环境的考虑。从统计局最新发布的数据看,2月份制造业采购经理指数(PMI)为52.6%,不仅高于临界点,且已连续两期上升,累计上升了5.6个百分点。其中生产指数为56.7%,两期共累计上升12.1个百分点,一定程度上说明了整体生产水平的恢复力度较高。虽产成品库存在50.6%,两期仅上升4.0个百分点,但新订单指数为54.1%,两期共上升10.2个百分点,一定程度反映出的信号是需求的回升,同时采购量指数上升至53.5%,两期共上升了8.6个百分点,其指引作用较产成品库存和PMI变化略有超前,更能反应出制造业景气水平的回升。随着天气逐步回暖,国内各大省市的重大项目逐步进入开工阶段,传统基建与新基建不断发力的预期上升,在给整体钢市需求恢复动力的情况下,不锈钢市场也不会排除在外,市场已经出现了回升的“曙光”。 从以上分析来看,目前不锈钢市场的供需基本面维持承压态势未改,在原料端整体低迷的情况下,成本端仍以偏拖累为主,考虑到利润长期低迷下,钢厂挺价拉涨意愿支撑,以及经济数据好转对钢铁产业的带动,短期不锈钢市场或在产业供需失衡与乐观预期中挣扎。但在国内整体经济数据好转的大背景下,整体钢铁市场存在回升契机,不锈钢整体产业链条中,短期的供需失衡必将逐步淡去,“黎明前的黑暗”终不久远,期待黎明破晓。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: