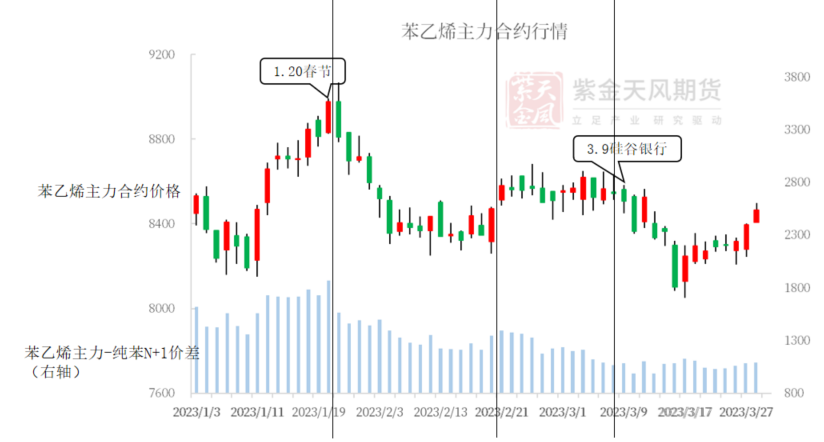

转自:紫金天风期货研究所 一季度行情以春节为分界点,节前乐观预期与备货需求导致价格一路走高,节后需求证伪导致价格一路下跌,宏观和原油也给价格带来一定波动。利润也是如此,苯乙烯-纯苯价差节后开始下跌。随着需求缓慢回归,3月苯乙烯去库至中性水平,迎来结构转变。市场方向较为一致,绝对价格的大幅波动与基本面关联性较小。

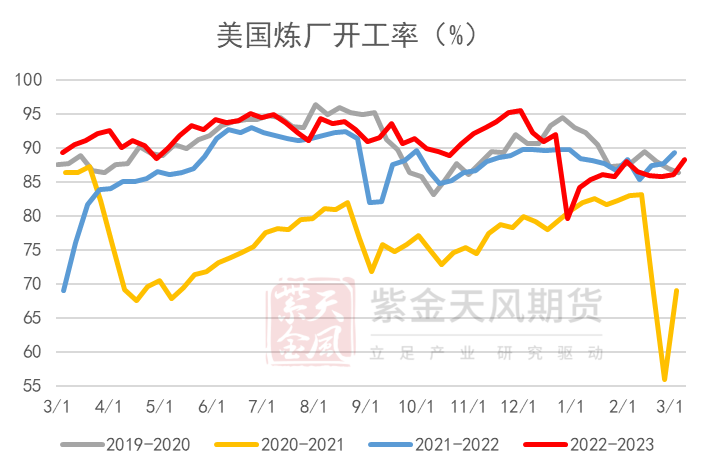

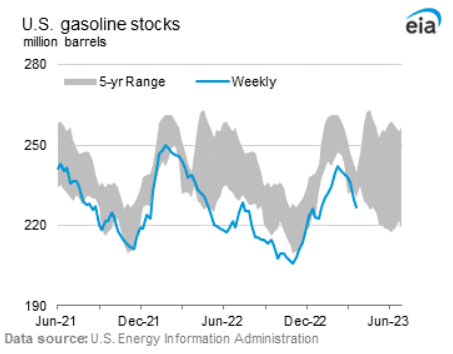

二季度基本面分歧也不大,预计绝对价格波动仍然会由油品或者宏观给出。美国炼能短时间内难以弥补,汽油库存低于历史5年范围,在驾驶旺季到来之前,调油行情很难证伪。结构上的机会更有确定性,苯乙烯和纯苯二季度库存走向分化,苯乙烯累库而纯苯去库,双边建议做缩苯乙烯-纯苯价差和纯苯正套。

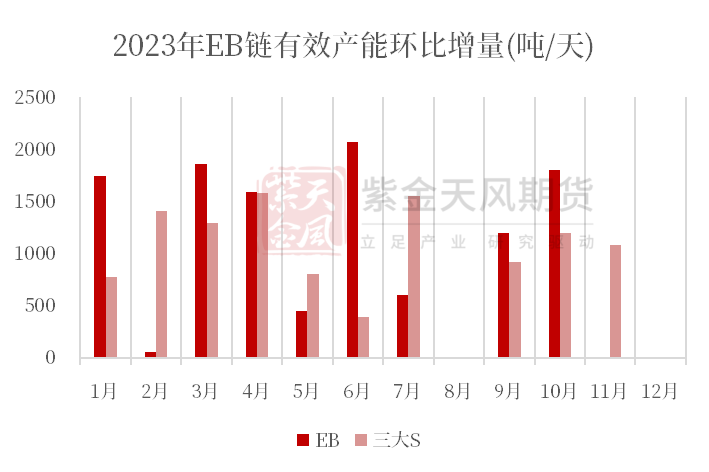

苯乙烯Q2供需宽松。供应环比增加,大型装置检修结束,淄博峻辰投产。需求方面边际好转,三大S有新增装置预期,家电排产好转且二季度为空调生产旺季。装置重启和投产带来的供应增加有冲击性,需求回归过程缓慢,供应增量大于需求,库存将由中性水平走向偏高。 纯苯Q2供需紧张,库存由高位走向中性。供应方面装置有春检计划,需求方面维持稳定。一季度纯苯库存持续高位,但这点并未体现在绝对价格上,那么二季度基本面紧张带来的上涨可能会削弱。此外,纯苯还有调油方面的支撑,在真正的驾驶旺季6月到来之前,调油很难被证伪。 数据来源:紫金天风期货 行情回顾 春节前后预期反转 22年12月国内正式放开疫情防控,市场抱有乐观预期,价格上涨至春节前。 春节后终端复苏缓慢,弱现实导致价格下跌后持续震荡。 3月9日硅谷银行事件爆发后,宏观冲击导致化工品价格一路下行。宏观稍走稳后,原油价格触底反弹带动苯乙烯价格稳步回升。

数据来源:wind,卓创,紫金天风期货

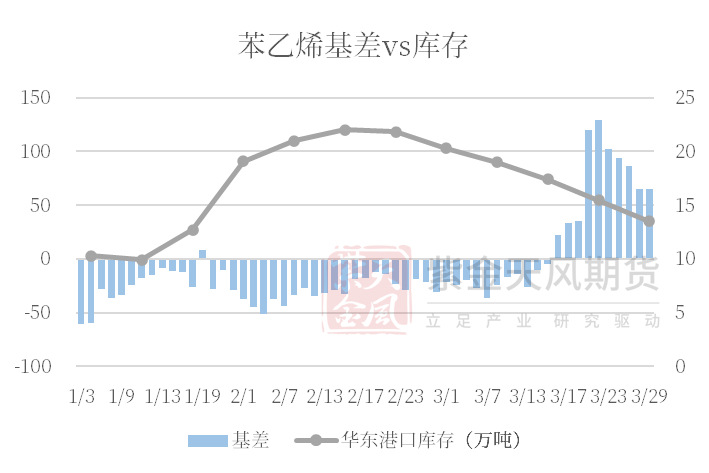

去库后迎来正套

数据来源:wind,卓创,紫金天风期货

沉睡的需求  数据来源:紫金天风期货

北美调油的利润分配 北美汽油问题尚未解决,2023年可能继续上演调油行情。回顾22年苯乙烯-纯苯-汽油-原油的利润分配可以发现,纯苯-原油对价格的上涨均有推动,苯乙烯-纯苯基差在绝对价格上涨后大幅压缩,下游三大S利润也是如此。由此可见,成本端的上涨对绝对价格有推动作用,但绝对价格上涨后带来的需求损失导致偏下游产品利润挤压。 二季度调油行情重启后,也会带来同样的效果。单边价格上涨,双边利润收缩以及需求损伤可能带来结构改变。

数据来源:紫金天风期货

苯乙烯:基本面无突出矛盾 低利润导致下游装置兑现不及预期  数据来源:紫金天风期货

溢出的供应增量

数据来源:紫金天风期货

开工有下沿支撑

数据来源:紫金天风期货

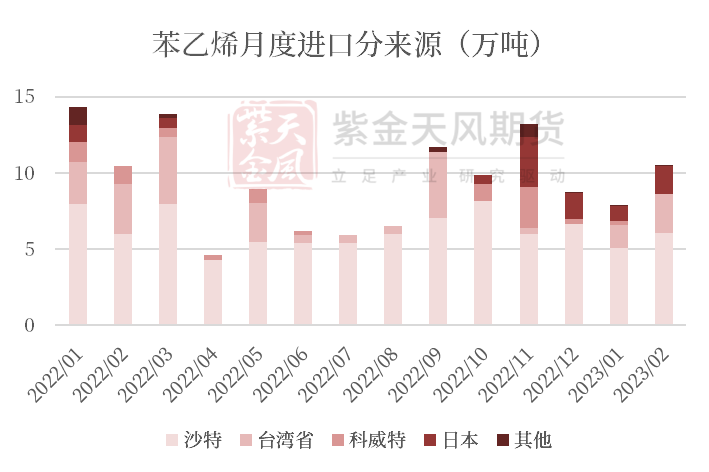

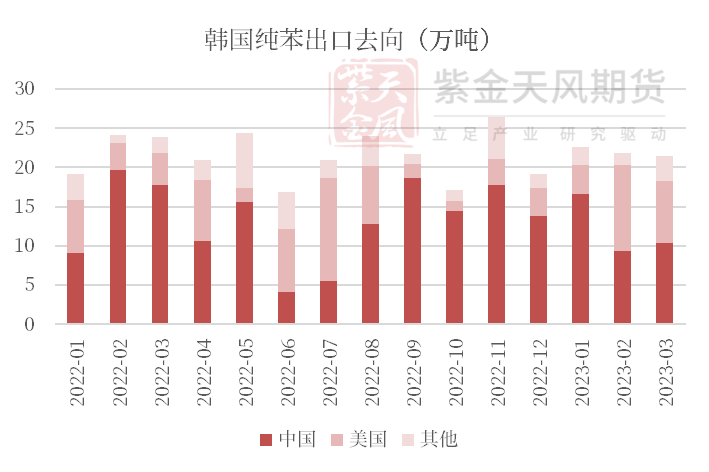

进口下滑,出口难增

数据来源:紫金天风期货

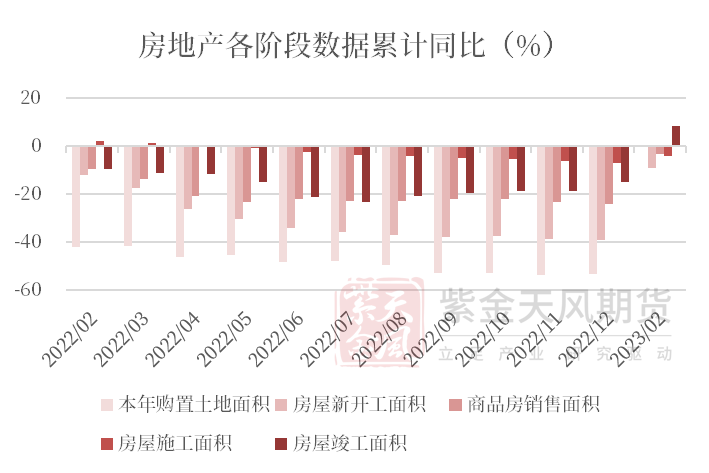

房地产上升路径艰难 房地产是苯乙烯终端应用行业之一,家电和日用品等其他终端行业也与房地产有关。在房地产的各个环节中,竣工是表现最好的一块,2023年2月累计同比正增长,其余环节累计同比增速均为负值,尤其是最前端的购置土地降幅最大(23年数据未出)。 根据目前政策导向,房地产继续走保交楼逻辑,未来竣工端或走稳,投资和新开工将继续下行。竣工环节好转能带动部分后端需求,但前端疲软意味着后继增长乏力,房地产需求很难给苯乙烯终端需求带来积极影响。

数据来源:紫金天风期货

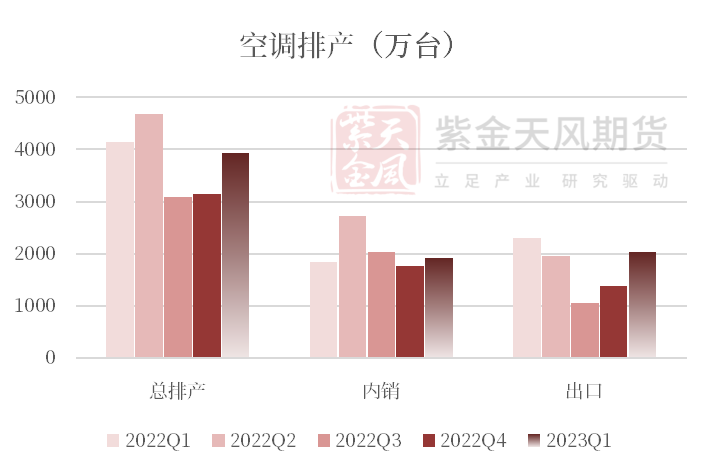

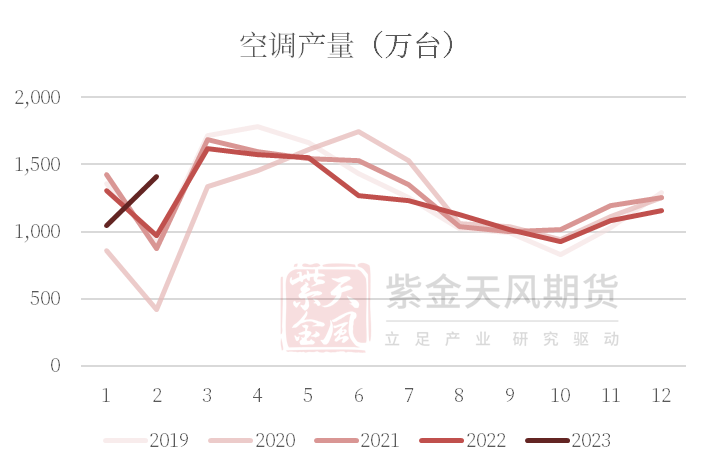

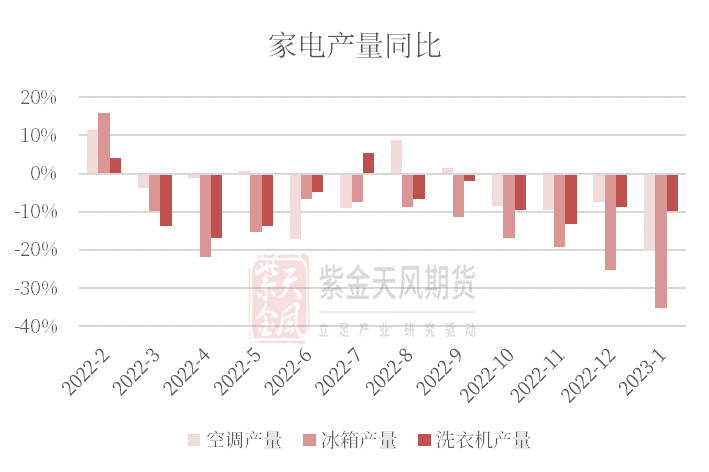

白电Q2稍有期待 白色家电产量同比大幅下降,一方面是国内疫情风控原因,后续随着管控宽松,内需将有所提振;另一方面家电需求中外需占产量的一半左右,而2022年内海外需求走弱导致白色家电出口同比下滑,目前看海外宏观走弱风险尚未释放完毕,家电外需仍偏弱。 23年Q1空调排产量同比小幅上升,冰箱和洗衣机表现稍差。 Q2季节性表现偏强。白色家电中,冰箱和洗衣机季节性较弱,空调3-6月为季节性强势。

数据来源:紫金天风期货

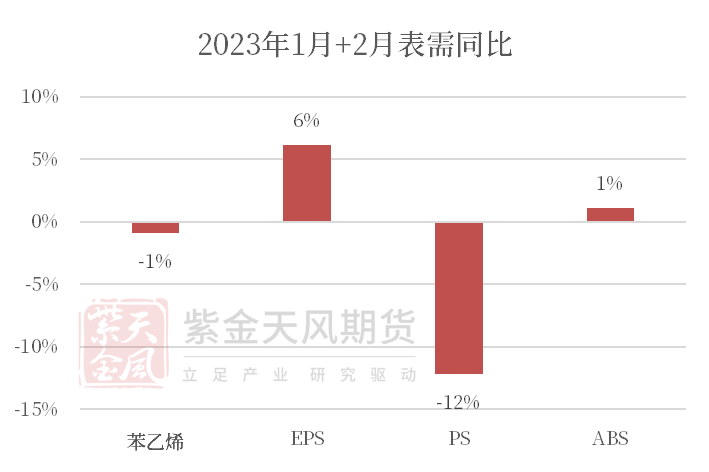

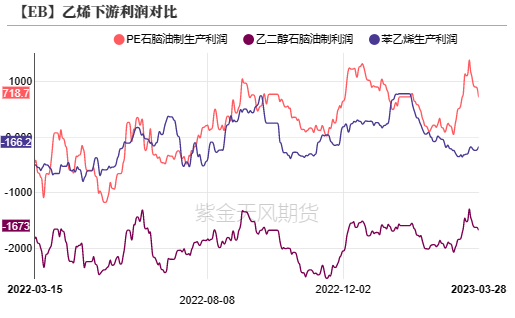

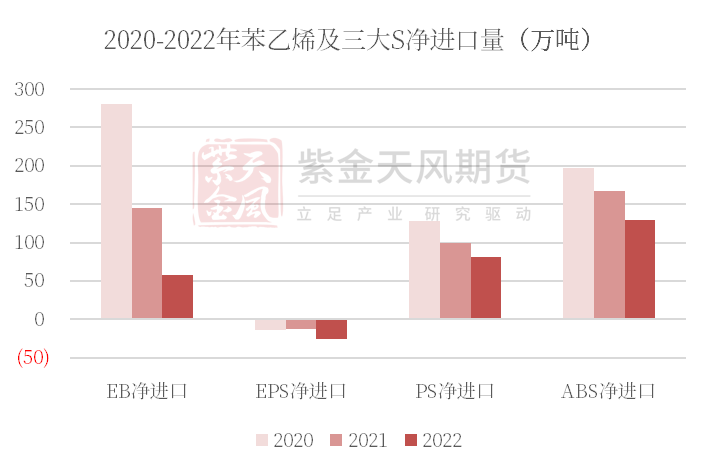

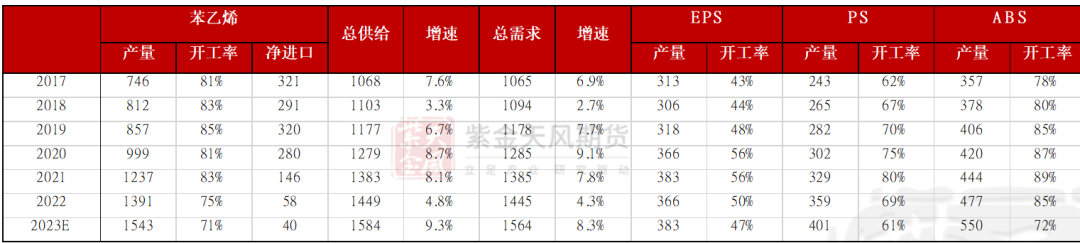

替代逻辑继续 终端新增需求难寻,需求转变发生在进口与国产之间的替代以及下游产品之间的替代。国产替代方面,国内大投产叠加海外装置经济性走弱,苯乙烯及三大S净进口呈现逐年下降的趋势,预计国产替代将继续进行。 下游产品间替代方面,HIPS和ABS终端应用领域重合度较高,ABS综合性能好于HIPS,当两者价差收窄到一定范围内并持续一定时间后,部分HIPS应用会被ABS替代。2023年ABS投产增速远高于PS,投产压力下ABS价格将更具竞争力。

数据来源:紫金天风期货

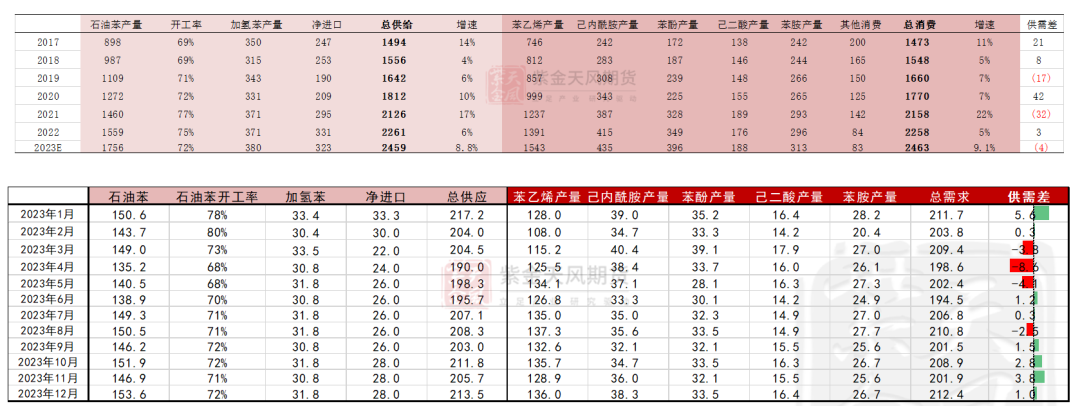

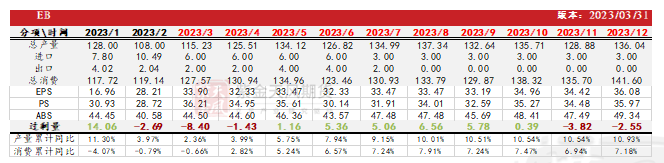

年度平衡表  数据来源:紫金天风期货

月度平衡表  数据来源:紫金天风期货

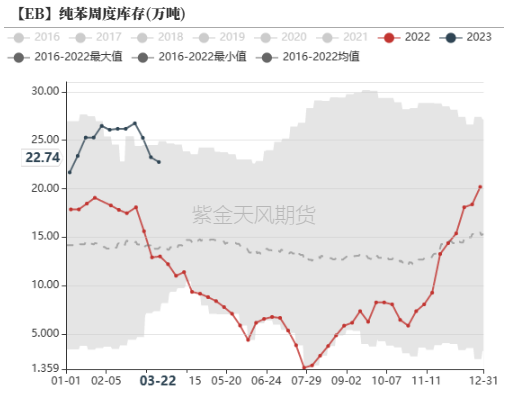

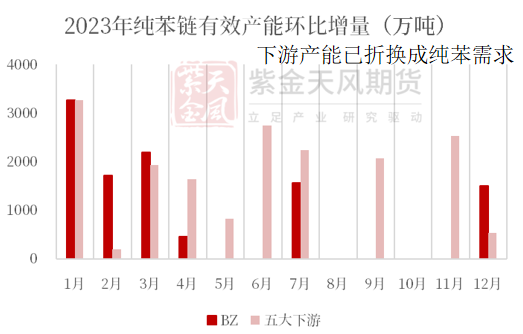

纯苯:调油预期难证伪 纯苯投产集中在Q1  数据来源:紫金天风期货

供需增速相抵

数据来源:紫金天风期货

北美调油 - 汽油结构性短缺  数据来源:EIA,紫金天风期货

北美调油 – 提前备货抹平波动

数据来源:EIA,紫金天风期货

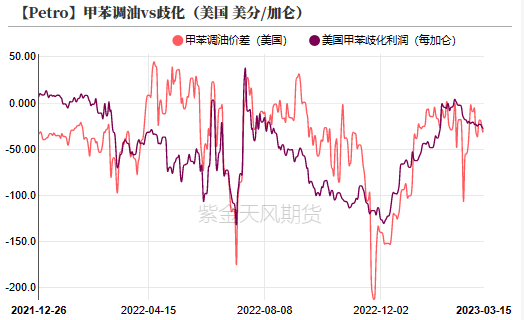

北美调油 - 歧化装置持续停车  数据来源:紫金天风期货

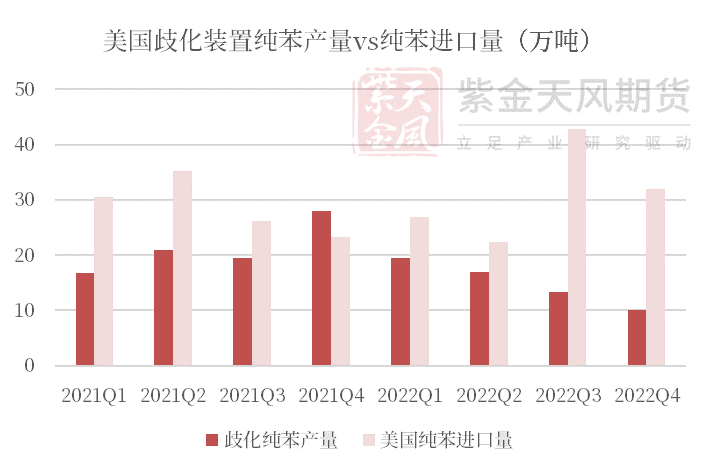

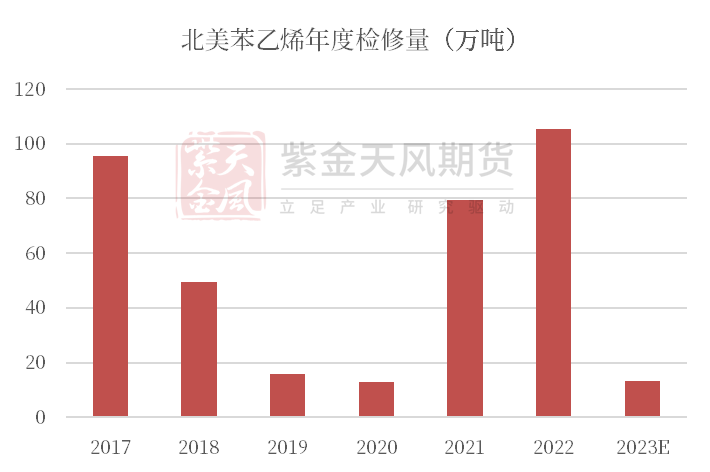

歧化停车同时影响纯苯供需 歧化装置停车不仅影响调油,也会影响纯苯的供需平衡。美国是纯苯的净进口国,歧化装置停车造成纯苯产量下降,同时美国对纯苯的进口需求上升。 2022年也是北美苯乙烯检修的大年,今年苯乙烯装置几乎没有检修计划,如果歧化装置持续停车,相应美国纯苯进口需求将进一步上升,全球纯苯平衡仍处于偏紧状态。 中国纯苯仍需进口不足,进口主要来自韩国,而韩国纯苯有很大一部分出口到美国,所以美国纯苯需求也会影响到中国纯苯进口量级。

数据来源:紫金天风期货

平衡表  数据来源:紫金天风期货

平衡表 供需平衡表  数据来源:紫金天风期货

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: