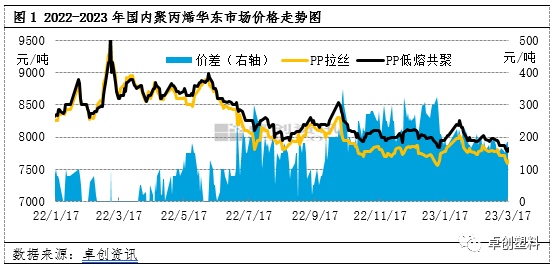

导语 国内聚丙烯一直处在产能扩增的道路上,随着产能的不断扩增,产品结构的多样化逐步明显,但各品种之间竞争日益激烈,尤其对于产量相对较大的拉丝以及共聚品种,两者之间价差变动也成为近年来大家关注的重点。 2023年聚丙烯产能扩增持续,截至目前新增产能达100万吨,然大家预期的需求强劲复苏并未到来,需求的增速目前不及供应增速,供需变化下聚丙烯常见的品种拉丝与低熔共聚价差却一直维持在较为稳定的价差,分析来看主因各品种间供需格局的变动。 拉丝-低熔共聚价差趋稳 自2022年四季度起国内聚丙拉丝与低熔共聚的价差一直维持在相对稳定水平,尤其进入2023年后两者价差小幅下降后再度趋向平稳价差。

据卓创资讯数据统计,以华东区域为例,进入2023年低熔共聚-拉丝价差一直维持在180-210元/吨左右的相对稳定水平,然两者价差之稳定以及维持时间之长纵观聚丙烯以往来看从未有过。 品种需求差异化明显 两者价差一直维持在较为稳定水平的主要原因来自于需求分化下的供应平衡。 2023年两者需求产生较为明显的差异化。拉丝主要应用于塑编以及部分可以用作BOPP膜料生产。低熔共聚主要应用在儿童玩具、日常家庭用品、托盘、周转箱、桶、蓄电池壳、板材等领域等注塑产品。 2023年伴随着居民生产生活秩序的逐步恢复,快消品消费量逐步提升,以快递、外卖包装为主的快销品消费明显增长。但耐消费品消费增速有限,尤其低熔共聚的主要应用领域托盘、周转箱、小家电、生活日用品等注塑产品的消费量未见好转。对应的聚丙烯原料来看,拉丝短期需求要明显好于低熔共聚。

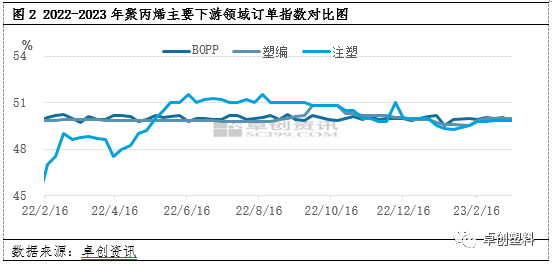

从PP主要下游领域的订单指数也不难看出,春节过后注塑产品的订单指数下滑幅度明显且后期虽有提升但仍不及BOPP以及塑编,这也是间接表明低熔共聚的需求不及拉丝、膜料的需求,也直接影响了低熔共聚价格的上行。 供应变化明显企业择机变动排产 进入2023年国内聚丙烯供应端变化明显,一方面新增产能冲击,2023年至今新增广东石化50万吨、海南乙烯一线20万吨及二线30万吨共计100万吨产能释放。另一方面成本压力下,生产企业降负荷生产以及检修安排增加。据卓创资讯估算2023年1-2月PP累计产量在502.18万吨,较去年同期下滑0.14%。总体来看,供应2023年初至今未见明显压力。

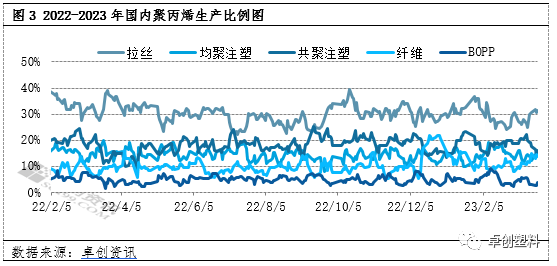

目前2023年新增产能稳定生产拉丝对市场拉丝供应冲击力度较大,而在成本以及新增产能冲击下,企业择机排产选择尤为重要。从卓创资讯统计的排产比例来看,2023年开始企业在拉丝的排产上多维持在30%以下的较低水平,而共聚注塑的排产一直维持在17%以上的较高水平,这也从供应端上造成了两者之间的差异。 产能增速持续 品种价差再度变动 后期来看,各品种间价差的变动主要影响因素仍来自于供需面的影响。后期新增产能持续,聚丙烯整体供应增加,尤其新增产能投产之初以生产拉丝产品为主,拉丝后期供应增速预计要快于低熔共聚。但需求端来看,近期下游新增订单有限,下游传统领域开工维持稳定但成品库存有所累积,目前择低刚需采购为主,需求欠佳。而低熔共聚主要下游因居民消费意愿的偏低预计短期仍难有好转需求偏弱,供需博弈,拉丝与低熔共聚的价差或打破目前相对稳定格局,逐步变大。 文|杨娟、李雪 来源|卓创资讯 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: