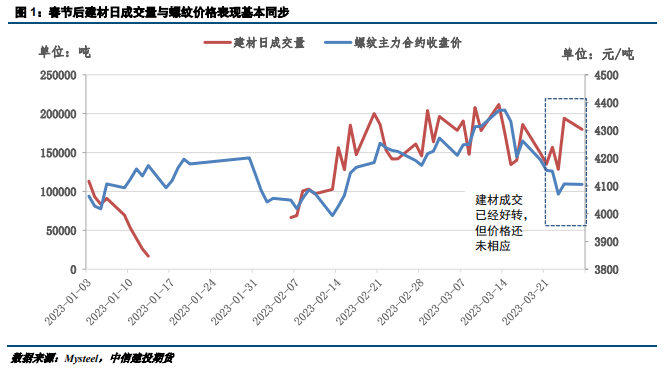

来源:陆家嘴大宗商品论坛 作者 | 楚新莉 中信建投期货研究发展部工业品组 本报告完成时间 | 2023年3月28日 引言 截止上周,3月的钢价呈现出不规则的倒”V”形。本来欣欣向荣的钢材市场在三月中旬迎来了意料之外的干扰——美国硅谷银行危机蔓延至欧洲,恐慌情绪发酵导致投资者首选避险资产,殃及大宗商品,国际大宗商品价格普跌,黑色期货趁势展开回调。3月17日央行意外降准,超出市场预期,释放流行性达5000亿之多。但是上周前半周国内钢市受海外金融风险干扰较为严重,市场价格继续下跌;后半周随着美联储加息落地,钢材市场本应回归基本面,结果周四表需数据不及市场预期,且建材成交量连续四天徘徊在15万吨下方,打击多头信心。从交易角度看,期货价格的下跌为前期期现资源提供了难得的解套机会,市场流通资源增多,导致钢材价格加速下跌。但是周五市场有企稳迹象,建材日成交接近20万吨,低价成交有所放量,侧面印证刚需依然旺盛。

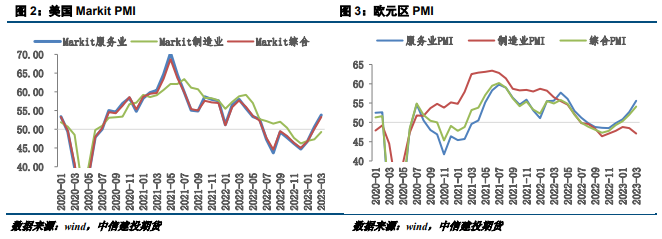

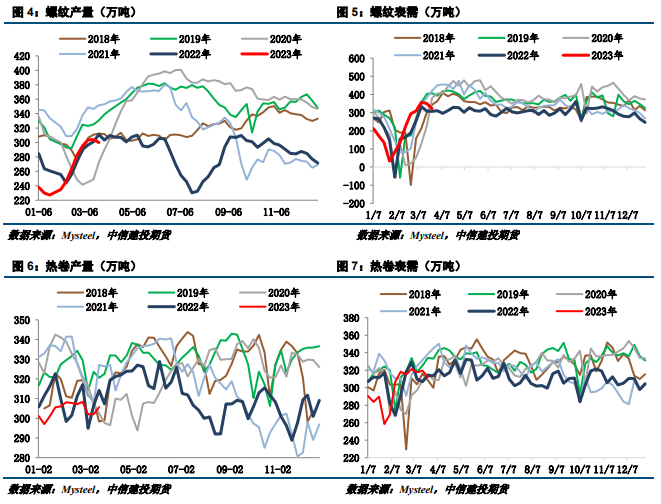

周一建材日成交量接近18万吨,也算是不错的数据了,钢材市场信心有所提振,期货夜盘直接高开。 一、海外暴雷阶段性结束,未来不确定性依然存在 美国联邦存款保险公司(FDIC)网站3月26日发布声明,宣布第一公民银行达成收购硅谷银行的协议,根据声明,第一公民银行将接手硅谷银行所有的存款和贷款。美国银行业这轮破产危机在美欧监管部门快速出手后,危机暂时在可控范围,但后续问题还需观察。 美国3月PMI数据回升,经济维持韧性。新一期美国PMI公布了,美国3月Markit制造业PMI初值 49.3,仍低于荣枯线50,但好于预期47和前值47.3,数据录得2022年10月以来新高。美国3月Markit服务业PMI初值 53.8,好于预期50.5和前值50.6,数据录得2022年4月以来新高。可以看出,美国3月份PMI是不均衡的,主要是由服务业推动的。尽管制造业的产量略有增加,但这主要是供应链的改善,使企业能够完成疫情期间需求激增积累的积压订单,事实上制造业的新订单已经连续六个月下降。3月份综合PMI为53.3,创去年5月以来新高,2月的综合PMI终值为50.1,美国综合PMI连续两个月维持在荣枯线上方。3月PMI的上升显示出美国经济的韧性,也显示出美国通胀的顽固,这是美联储不希望看到的。自从美联储开启加息周期,给经济降温是控制通胀的重中之重。 欧元区服务业和制造业PMI走势继续分化。与美国制造业向好相反,欧元区3月制造业PMI初值为47.1,远低于49.0的预期,创2022年10月以来新低。服务业PMI从上个月的52.7跃升至55.6,远高于52.5的预测,创10个月来的新高。综合PMI,从2月份的52.0反弹至54.1,高于经济学家预测的51.9,同样创下10个月以来的新高。可以看出,欧元区的增长非常不平衡,几乎完全由服务业推动,而制造业基本停滞,在需求下降的情况下难以维持生产。总体来说,欧元区经济维持弹性,衰退风险大幅下降,尽管最近银行业出现动荡,但欧洲央行上周加息了50个基点,他们仍坚持抗击通胀。

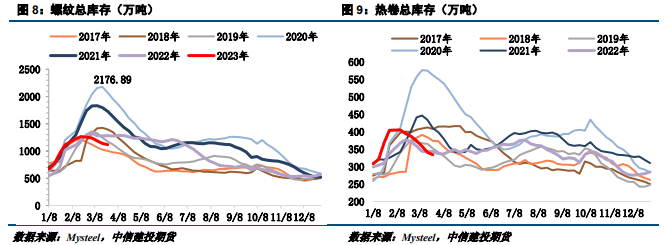

美国和欧元区3月综合PMI回升,服务业更强劲,但代价是通胀重燃。从美联储和欧央行的动作来看,加息仍是必选项。本轮银行业危机,不管是硅谷银行还是瑞士信贷,危机的背后都是在为抑制通胀而激发的激进加息买单。高利率环境之下,金融机构的不稳定性在上升,未来不确定性依然存在。 二、钢材国内供需矛盾不显著,出口订单超预期 钢材供应水平近两周保持相对稳定,仅部分长流程企业因短期检修、增复产、铁水品种转产等因素影响而产生品种内增减变化,主要增量在中厚板。螺纹周产量在300万吨附近,从终端需求角度来看,3月前两周螺纹钢(4146, 25.00, 0.61%)表需均维持在350万吨左右,热卷(4266, 30.00, 0.71%)表需维持在320万吨左右,终端需求表现还算强劲,但随着价格的下跌,需求端明显收缩,上周螺纹需求回落到322万吨,热卷需求回落到312万吨,钢厂去库速度放缓,热卷甚至出现垒库。

本轮钢材价格下跌的基本面表现为走货较差,销售不畅。从Mysteel周度数据来看,贸易商库存依然处于去化状态,不过库存降幅收窄。上周建材成交量连续四天徘徊在15万吨下方,低价成交尚可,高价成交受阻。螺纹钢、热卷表观消费量环比均出现了明显回落,虽然螺纹钢库存总体仍偏低,但在旺季螺纹钢库存的消化速度偏平缓,库存边际压力逐步显露。但总体来说,钢材的供需矛盾并不大。

相比螺纹需求的不确定性,热卷的需求端相对稳定,尤其是出口。据Mysteel,近期海外钢价继续呈现高位运行态势。东南亚方面,越南两大主导钢厂台塑及和发钢铁5月份本土SAE1006热卷交货价格均在700美元/吨CIF以上,日韩资源出口至东南亚地区的价格均在730美元/吨CFR以上;而上周部分中国钢厂下调了钢材出口价格,目前低价资源在650美元/吨FOB,中国钢材价格出口优势明显。中东方面,土耳其部分钢厂仍处于停产状态, 4-5月板材进口资源多来源于中国。据Mysteel调研来看,中国大型钢厂5月船期出口订单接单情况较好,部分钢厂开始接6月订单。

海外钢厂复产缓慢,中国钢材出口或将维持高位。世界钢铁协会近日发布数据显示,2023年2月全球63个纳入世界钢铁协会统计国家的粗钢产量为1.424亿吨,同比下降1.0%。其中,非洲粗钢产量为110万吨,同比下降11.9%;欧盟(27国)粗钢产量为1050万吨,同比下降12.6%;其他欧洲国家粗钢产量为270万吨,同比下降24.9%;中东粗钢产量为350万吨,同比提高11.5%;北美粗钢产量为830万吨,同比下降5.5%;俄罗斯和其他独联体国家+乌克兰粗钢产量为640万吨,同比下降21.3%;南美粗钢产量为320万吨,同比下降3.1%。而中国粗钢预估产量为8006万吨,同比提高5.6%。 三、钢材重回基本面,“银四”仍然可期 随着盘面出现3根小阳线,市场情绪回暖,钢材现货成交环比改善。宏观方面,海外银行风波逐渐消散,市场风险偏好回升,钢材重回基本面。接下来我们需要关注下面四方面: 一是产业端粗钢压减,虽然今年制定具体压减目标的可能性较低,但由于1-2月粗钢产量大增,市场再度炒作粗钢压减,且盘面远月合约已经开始交易该逻辑; 二是钢厂利润情况引发的产量增幅以及库存变化; 三是下游终端工地实际需求落地和成交的持续性,指标上重点关注螺纹钢日度成交量何时回升到20万吨左右的水平; 四要重点关注原料成本的变化,成本支撑减弱会导致钢价重心下移。 目前钢材各部分终端需求并未形成共振,这将约束未来需求峰值和延续的时间。目前,我们倾向于4月份需求不错,但5月份需求下降的风险非常高。短期来看,钢材回调之后,低价成交有所放量,某种程度上试探出了市场的底部,刚需依然旺盛,且贸易商和钢厂挺价意愿尚存。策略上建议螺纹热卷逢低买入,螺纹参考价位4050附近,热卷参考价位4150附近,05和10合约均可。 分析师:楚新莉 期货投资咨询资格号:Z0018419 期货从业资格号:F3079893 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: