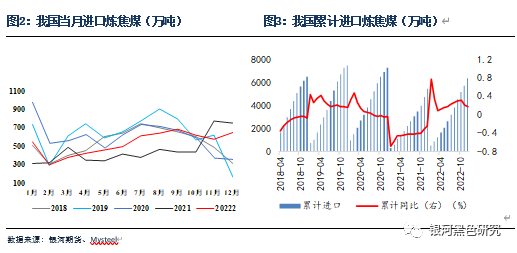

第一部分商务部回应澳煤进口问题 商务部回应澳煤进口问题:中国对煤炭进口实行自动许可管理煤炭自动进口许可证可正常申请 3月16日,商务部召开例行新闻发布会。会上,有媒体提问表示,据报道,中国将全面恢复自澳大利亚煤炭进口。您能确认这个消息吗?全面恢复煤炭进口对中国的能源供给和中澳贸易有什么意义?未来对其他澳大利亚商品的进口也会放开么,比如说龙虾、牛肉、大麦和葡萄酒? 商务部新闻发言人束珏婷表示,关于你提到的煤炭进口,刚才我已经回答了相关问题,中国对煤炭进口实行自动许可管理,目前煤炭自动进口许可证可正常申请。中澳两国在经贸领域开展互利合作,符合两国和两国人民的共同利益。中澳贸易的主体是企业,两国企业根据需求和市场条件,依法开展相关贸易。中方对相关商品采取的检验检疫和贸易救济等措施,严格遵守中国法律法规和世贸组织规则。 中方愿就双方贸易中各自关心的一些技术性问题进行沟通,寻找互利共赢的解决方案。同时我们也希望澳方与中方相向而行,为中国企业对澳开展贸易投资提供公平、开放、非歧视的营商环境,为中澳经贸合作注入更多积极因素。 第二部分若澳煤重回国内市场对煤焦影响几何? 1、数量及格局上看:进口炼焦煤(1825, -44.50, -2.38%)总量预期提升15-25% 蒙俄澳三足鼎立格局 我国进口炼焦煤总量方面看,据海关总署最新数据显示,2022年12月份,中国进口炼焦煤646.49万吨,占煤炭总进口量的20.92%,环比增加12.78%,同比减少13.66%。2022年全年中国累计进口炼焦煤6383.84万吨,同比增长16.71%。

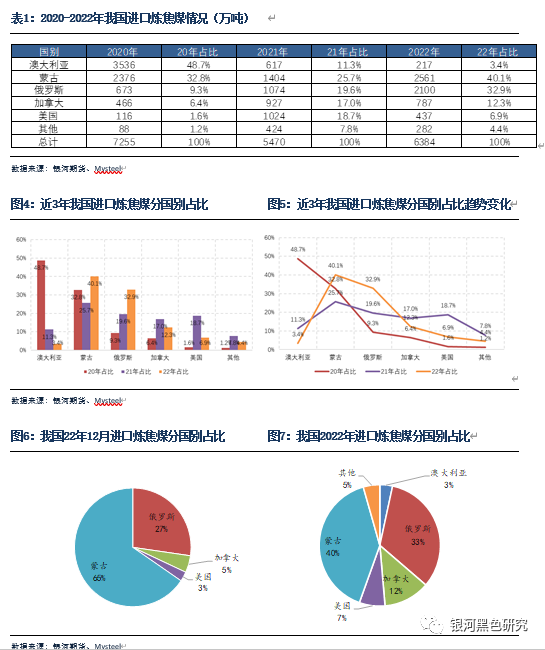

我国进口炼焦煤格局看,我国曾主要的炼焦煤进口国为澳大利亚与蒙古为主,两国合计占总进口的80%以上,剩下的为其他国家。2021年禁止进口澳煤后加之疫情蒙煤进口量降低后,部分量由其他国家替代,其中俄罗斯煤、美国煤占比提高。截止2022年,蒙古仍为我国炼焦煤进口最主要国家占40%,俄罗斯上升到第二占33%,加拿大位列第三。

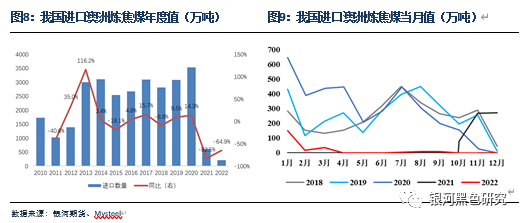

我国进口澳煤数量方面看,海关数据显示,自2013年开始,我国进口澳洲炼焦煤处于高位均值在3000万吨左右,占比我国进口炼焦煤首位。2020年我国进口澳大利亚炼焦煤约3500万吨,占总进口量的48%;对澳大利亚动力煤(0, -7640.00, -100.00%)的进口量约4236万吨,占总进口量的19%。2021-2022年均未大规模通关,虽有数据显示进口澳洲炼焦煤,但主要在于已卸港部分,数量有限。而近期据澳大利亚煤炭出口数据显示,2023年1月份,澳洲共出口煤炭2686.19万吨,同比下降14.38%。其中,澳洲炼焦煤出口774.2万吨,同比下降19.17%。

进口炼焦煤总量及格局未来预期,2023年我国进口炼焦煤总量预期增加为主,总量预期在7000-8000万吨,同比增速在15-25%之间。确定性增量在蒙煤,主要在于去年低基数的原因在于疫情今年三大蒙煤通关更多保持目前水平,抛除节假日等因素影响日均或达900-1000车,我国进口蒙古炼焦煤总量预期在3500万吨左右,同比增速30%以上。而俄罗斯、澳洲更多依靠进口价差调节,但同比依旧强劲,尤其澳洲方面乐观预期月到港可达200+万吨,因此我们认为我国进口炼焦煤格局由22年的蒙俄主导逐步演变为蒙俄澳三足鼎立。

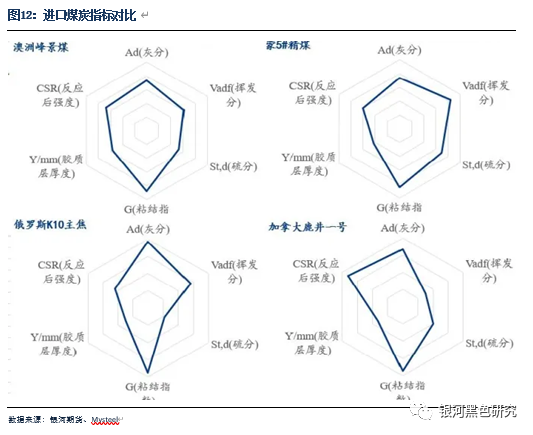

2、质量上看: 国内方面,我国优质主焦煤资源主要是山西柳林地区、临汾安泽地区、河南平顶山地区,但我国低硫(S0.6)低灰(A10%以下)的优质主焦煤资源相对紧缺。 澳洲方面,澳煤低硫、低灰、高粘结、高热强,所生产的焦炭(2722, -45.50, -1.64%)可提升高炉生产率,特别大型高炉生产对高强度焦煤是刚性需求。澳大利亚硬焦煤和半硬焦煤生产的焦炭CSR(热强度)较高,因此受到焦企和钢厂的青睐。 俄罗斯方面,近年俄罗斯煤大量转向中国,但俄罗斯无论是粘结指数稳定性、反应后强度等指标,均表明只能作炼焦配煤不能单独炼焦使用。 蒙古方面,蒙煤低硫、低灰、易洗选。蒙古国5号精煤是最接近当前大商所焦煤交割指标的品种,同时也最具有交割经济性;蒙煤、澳煤都是优质煤种,都满足大商所交割要求,但蒙古国5号精煤硫分比澳煤稍高,黏结指数稍低,整体质量比澳煤稍次。

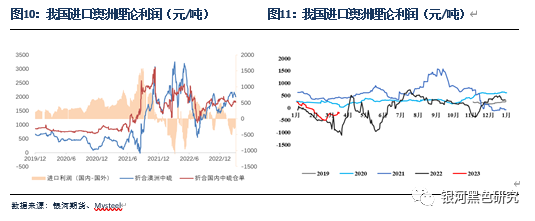

综合看,澳煤若重回国内市场,不管是从总量、结构还是质量来说,均能大幅缓解我国炼焦煤供给紧张情况。 第三部分双焦平衡表推演及后期观点 短期看,近期双焦大跌,焦煤领跌黑色,主要在于(1)宏观层面,外围金融市场氛围不佳,大宗商品集体走弱。(2)市场传言澳煤全面放开,据报道,中国将允许所有国内企业进口澳洲煤炭,目前利润倒挂下国内企业及贸易商暂无接货意愿,预计短期澳煤对国内现货市场难有较大冲击,中长期看, 对国内非高粘结煤价格仍有一定冲击。(3)钢联数据显示表需不及预期,成材定性黑色向下。短期预计煤焦利空情绪释放后维持区间震荡,双焦短期供需双增,后期焦炭落实首轮涨价概率较大,高铁水支撑煤焦刚需,后期仍需观察动力煤、成材基本面情况及政策、宏观情绪等,不建议追空,建议区间操作为主。

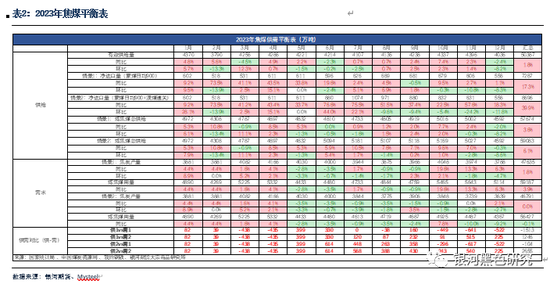

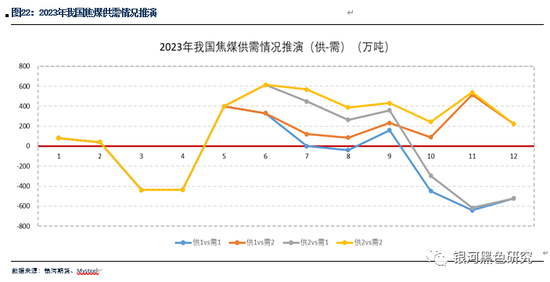

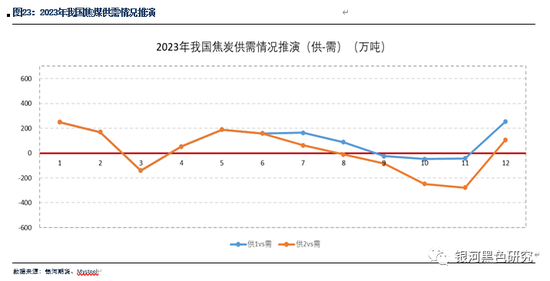

中长期看,根据煤焦供需平衡表推演,2023年全年焦煤产地供给有望增加1.8%左右,主要在于山西地区保供增产,焦煤供给最大变量在于进口,我们假设2种情况,一种保守进口即蒙煤三大口岸通关合计在900车-1000车进口量,其余国家进口维稳,总进口量有望增加17%左右;另一种情况极端乐观即澳煤大面积流向市场,按照20年进口量推算,总进口量有望增加39%左右,得出焦煤总供给2种情况,焦煤需求跟随焦化企业生产情况。2023年焦炭产能变动依旧较大,我们给出2种假设情况,一种较为乐观,新增产能全部投产,焦炭总供给有望增加1.8%左右;另一种情况相对稳妥,即焦炭产量维稳,净进口量我们同比下调20%左右,主要在于预期明年出口或有一定程度回落,而焦炭刚需,生铁产量我们保持相对谨慎即全年持平。因此得到焦煤4种可能,焦炭2种可能,均为最乐观和相对稳妥的假设。 根据平衡表可得,2023年煤焦供需格局逐步宽松,双焦期现价格重心下移,焦化利润或有一定程度修复,上游利润让利下游。 具体策略: 单边:择机做空焦煤合约,主要逻辑:1.2023 年炼焦煤矿产能净增,年后煤矿开工陆续恢复。2.蒙煤有增加预期且远月仍有澳煤放开进口政策扰动,3.终端需求短期难有起色, 下游焦钢利润低位,对焦煤需求难有增量。煤政策等。风险点:1.终端需求好转超预期。2.澳煤进口政策变化3.蒙煤进口量大幅下滑 套利:逢低做多盘面焦化利润,主要逻辑在于虽焦化产能过剩,但投产更多依靠利润调节,焦煤供给好转后,焦化利润或有一定程度修复;风险点:。1.蒙煤通关超预期下滑。2.中澳关系恶化,澳煤进口政策再度收紧。3.焦化利润恢复,焦企产量大幅提升。

(文章来源:银河期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);