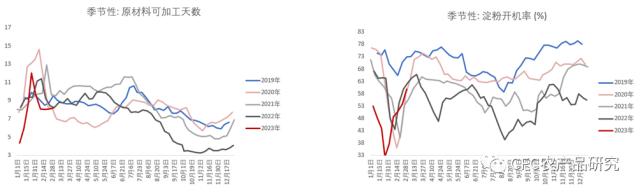

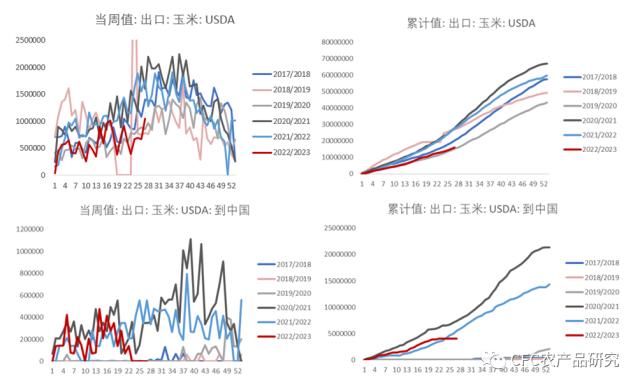

一、售粮进度短期加快,港口累库压力凸显 东北产区:本周黑、辽新粮销售进度均超过八成,吉林售粮进度也将来到6成以上,天气升温,“栈子粮”的质量风险也在增加,销售进度阶段性加快。渠道库存逐渐增加,北方港口开始呈现被动累库的状态,港口收购价承压。 华北地区:升温会加快售粮进程,本周山东深加工厂门前到货量逐渐回升。华北和东北价差边际修复,但是同比中性,东北到华北的情况未见增加。下游深加工到货不利,预计短期华北价格也将偏弱运行。   数据来源:NGOC,Wind,USDA,钢联 短期来看,当前现货价格低迷受到短期售粮加快和港口被动累库的影响,下游渠道消化能力减弱,发运减少,价格承压。新粮逐渐转移到贸易商手中的过程中,定价权逐渐转移,发运速度如无边际减量,意味着现货价格获得支撑。 中期来看,新粮逐渐接近售罄的过程中,边际走弱的条件在被逐渐交易完全,如果被动累库效应出现改善,价格下行趋势得到缓解。根据对历史数据的观察,春节后东北和华北的售粮进度在逐渐缩窄至负值的过程中,华北与东北的玉米价差呈现走扩的规律性,这也符合春季华北地区售粮速度较东北偏快的事实。这样的情况下,价格区间拉大有利于东北玉米发运至华北地区,带动玉米价格上行。除此以外,据传部分政策性替代谷物拍卖时间或推迟到二季度,替代退出市场将维持供应偏紧局面。 综合来看,短期售粮压力和港口累库现实共同构成了偏弱的现货环境,不过伴随着新粮陆续出清的过程中,作为基准交割地的北港玉米将会获得偏强预期。 二、需求维持低迷,供应导致的开机率降低或驱动价格上行 前两周,华北地区的刚需补库逐渐告一段落,下游消化能力逐渐放缓。可以看到淀粉下游的企业开机率呈现边际减弱的现实。在短期需求维持中性偏弱的情况下,可以将关注重点转移到供应端。 从现实来看,华北地区的周度到货情况在春节之后呈现下降趋势,这也和售粮进度的逐渐结束相对应。到货量的逐渐减少,原材料的缺乏也将抑制深加工企业的开机水平,在整体原料库存天数和淀粉成品库存偏低的情况下,继续因供应不足而造成的开机降低将降低淀粉的供应弹性,在下一轮刚需补库的时间驱动淀粉价格上行。 <?XML:NAMESPACE PREFIX = "O" />  数据来源:NGOC,Wind,USDA,钢联  数据来源:NGOC,Wind,USDA,钢联 综合上述考虑,短期下游需求在刚需补库环境下承压,玉米供应逐渐减少或通过低供给弹性为淀粉带来向上的驱动。 三、海外市场触底反弹,美元指数走弱或进一步推升进口成本 由于近期美元走弱,叠加美玉米盘面出现较大跌幅,美玉米出口形势好转。3月2日当周,22/23年度美玉米周度出口新增106万吨,本周中国新增66万吨,利好美盘触底反弹,买船增加或增加国内07合约以后带来供应压力。进入3月下旬,美玉米的播种逐渐开启,目前来看美玉米带尚未出现19年和22年的湿冷天气。没有极端墒情意味着本年度的弃耕率或减少,减少向大豆转种的情形。如果天气没有极端情况的出现,美盘近强远弱的结构将继续维持,反过来说,未来一个月北美的播种情况值得关注。 宏观情况需要进一步观察。市场尚未对衰退进行进一步交易,欧洲央行对于大银行的施救也削弱了加息带来的流动性担忧。  数据来源:NGOC,Wind,USDA,钢联 从方法论上来看,供应逐渐减少,如果东北销售进度最晚的吉林接近8成,在进口到货有限的情况下,市场将获得供应端驱动,边际变化将逐渐缓解港口被动累库带来的价格压力。现货迎来价格兑现期的情况下,盘面back结构加深。 短期存在阶段性刚需补库和补库后的消化过程,抑制玉米和淀粉的现货价格的上行。需要注意玉米供应减少后对开机率的直接影响:淀粉加工的下游需求弹性强于上游供应弹性,原材料供应不足和开机率边际降低呈正相关。目前来看,CS5-9相当于本年度的最好的供应差和最强的需求差:5月供应紧而需求伴随季节性恢复;9月进口玉米确定性到货而需求季节性也告一段落。05淀粉价格在原材料的短缺下获得更强的上涨刚性,CS5-9或走向back结构。 综上所述,考虑到二季度市场基本面的需求增长空间的边际修复和原料供应减少的可能性,建议玉米收购现货或者近月合约逢低做多,结构上可以进行5-7正套处理;淀粉边际修复之后仍存在向下压力,供应减少叠加开机降低会为淀粉提供更低的供应弹性,为价格带来支撑;价差方面,考虑到短期下游基本面和预期的竞争态势,短期米粉价差或存在收缩压力,后续关注深加工企业供应和开机情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);