投资咨询业务资格:证监许可【2011】1292号 张晓珍(投资咨询资格编号:Z0003135) 行情导读:上周PTA(5858, 248.00, 4.42%)呈V型走势。上半周受宏观及油价大跌拖累,PTA绝对价格大跌,但因现货流通偏紧,PTA基差坚挺;下半周随着油价跌至支撑位附近,原料PX供需好转下支撑偏强,TA05在5500附近支撑偏强,基差和月差明显走强,近月逼空情绪较浓。在周末盛虹PX装置降负消息提振下,周一开盘PTA主力05合约大涨,接近涨停。

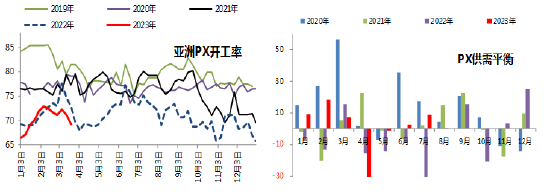

驱动分析一:原料PX亚洲装置集中检修季,PX供需好转,短期PX支撑偏强 亚洲PX装置检修逐步开始,国内PX开工率相对偏高,周内亚洲PX开工率69.2%(较上周下降1.9%),中国PX开工率75.6%(较上周下降1.2%)。海南炼化PX重启计划继续推迟,中海油惠州、恒逸文莱和GSPX装置停车检修,加上下游PTA负荷提升,PX供需好转,短期PX支撑偏强,因上游原油/石脑油偏弱,PXN继续扩大。另外,周末消息,盛虹400万吨PX装置降负至7成,维持2周左右。如果油价持稳或偏强,PX易涨难跌。

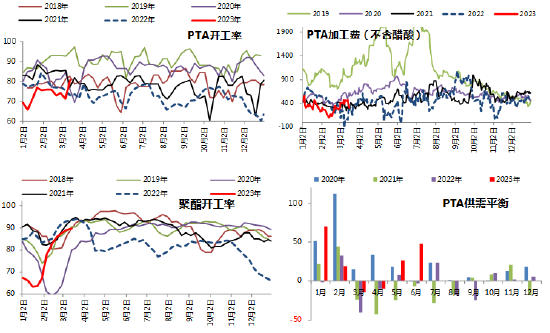

驱动分析二:3-4月PTA去库预期,短期现货流通偏紧,叠加供应商采购,基差及近月价差强势 3月中上旬,多套PTA装置检修或降负,开工率维持偏低水平,加上3月下游聚酯刚需较强,目前聚酯负荷整体继续提升至89.7%(较上周提升1.2%),PTA中上旬整体供需偏紧。且月中仓单交割,现货市场流通性偏紧,基差持续走强;上周四随着供应商采购现货,提振市场情绪,基差涨幅加大。据悉,今日3月基差扩大至05+190附近。从PTA估值来看,尽管PTA基差和绝对价格大涨,但PTA加工费处于压缩状态,截止3月17日,PTA现货加工费压缩至289元/吨附近,TA05盘面加工费244元/吨。因此如果成本端企稳或市场情绪好转,PTA仍相对偏强。 但是,3月下旬,随着PTA开工率提升至80.7%(较前一周9.2%),而下游聚酯负荷提升空间不大,PTA供需面逐步转宽松,本周PTA供需可能逐步转平衡或小幅累库。且终端订单有走弱迹象,江浙终端负荷小幅下降,以及长丝POY亏损扩大,PTA近月继续强势会加速负反馈形成,基差继续走强空间可能有限,关注现货市场情绪及主流工厂操作动向。

展望后市: 短期原料PX供需偏紧,且调油需求短期无法证伪下成本支撑依然偏强;但随着PTA供应回升明显而下游负荷提升空间有限,PTA供需面逐步转宽松,且终端订单有走弱迹象,江浙终端负荷小幅下降,以及长丝POY亏损扩大,PTA近月继续强势会加速负反馈形成,基差继续走强空间有限,关注现货市场情绪及主流工厂操作动向。绝对价格看,短期原料PX支撑偏强,且PTA加工费偏低,如果油价偏强,PTA仍易涨难跌。操作上,TA05多单及正套逢高减仓,基差转弱前,不建议参与做空或TA59反套。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: