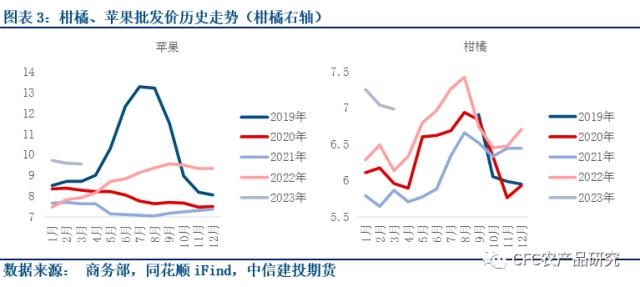

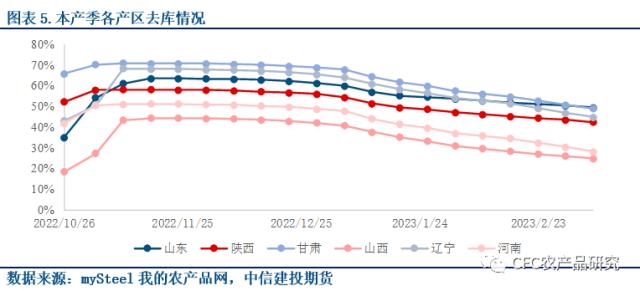

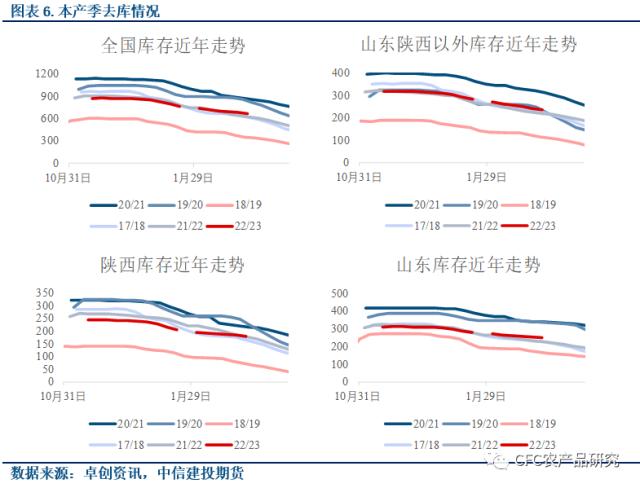

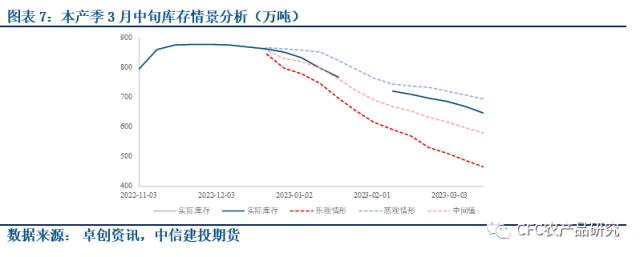

来源:CFC农产品(5.75 +0.35%,诊股)研究 伴随天气转暖及清明的临近,苹果逐步接近清明的备货期。清明节点是传统的春节后备货旺季之一。我们对清明备货行情有几个担忧: 1.不理想的出库进度。 2.高价对消费的抑制。 3.消费萎靡进一步放大库存压力。 4.苹果消费窗口日益缩窄,上述三大问题将累计为降价促销压力。 参考20/21产季现货价格在清明后的踩踏式下跌,清明节是销售情绪的重要分水岭,清明节备货行情不利或加大从业者降价促销的可能性。 当下出库进度偏慢的问题、现货的产销倒挂叠加柑橘乃至芒果、菠萝等新上市时令水果的竞争,都将使得苹果后期销售承受一定的降价压力。我们认为当下的库存与高现货价格矛盾最早在3、4月兑现为产区现货端的让价、促销潮,带动盘面价格重心的整体下移。由于销售窗口持续收窄及西瓜等时令水果上市越来越早,越晚降价,降价幅度可能越深。 高价现货问题: 当下主产区现货情绪依旧偏强,而副产区山西价格已经开始小幅松动本季苹果价格明显偏高,已经与去年3、4月涨价后的价格较为接近。高价对消费的拖累在去年已有前车之鉴,上一产季更低的库存也无法在高价环境下兑现翘尾行情。 库存方面: 本周去库速度因为接近清明节而出现边际提升,但并没有彻底扭转目前落后的出库进度。库存压力的累计终将转为销售压力。 MySteel我的农产品网全国库存为573.06万吨,环比减少20.22吨,环比降幅3.41%,出库进度为31.28%,去年同期出库进度约为37.35%(剩余库存548.24万吨),与上一产季的出库进度差距小幅收窄。 卓创资讯(50.43 +0.06%,诊股)库存数据646.66万吨,环比降低21.95万吨。较库存峰值878.1万吨的出库进度为26.36%,去年同期出库进度约为33.2%,去年同期库存为608.7万吨。 以10合约为代表的新季苹果即将进入关键的花期,需要关注4月初起产区天气。常见的恶劣天气为倒春寒,而22/23产季的高温也能影响授粉造成明显减产。在逐渐接近上述节点时,注意市场会否提前将恶劣天气进行计价。由于种植积极性较强的果农对恶劣天气的应对经验逐步增多,我们认为不出现大规模极端天气时,新季苹果难以重复类似22/23产季的大减产。 推荐策略:05合约围绕8800~9000区间逢高沽空。 一、 现货行情回顾 时间逐步接近清明(4月5日)的前两周,春节、元宵购买的货源基本完成消化。因此,产区发货、销区到货逐步走出春节节后的萧条期,出现边际性好转。但本季苹果现货端的产销倒挂矛盾依旧较为明显: 产区价格整体偏强运行(mySteel报道山西临猗货源价格下跌0.1元/斤),从销区批发价来看,苹果目前缺乏上行的动力。    二、 去库进度不理想的问题 虽然本季库存总量本身在近年中并非处于高位,但目前出库进度缓慢、剩余库存已经多于上一产季,当下的出库进度已经进入我们前期评估的“悲观”情形。 库存问题加大了市场关于“能否在清明备货间走出类似上一产季涨价的强势行情”的质疑: 上一产季积极顺价出售,以低库存、供给紧张实现春夏季的涨价。本产季则是高价、库存去化缓慢。当下的高价对消费抑制较为明显,清明等后期销售节点存在一定降价压力。 MySteel我的农产品网本周给出的全国库存数据为573.06万吨,环比减少20.22吨,环比降幅3.41%。较库存峰值833.85万吨出库进度为31.28%,去年同期出库进度约为37.35%(剩余库存548.24万吨),与上一产季的出库进度差距小幅收窄。 卓创资讯库存数据646.66万吨,环比降低21.95万吨。较库存峰值878.1万吨的出库进度为26.36%,去年同期出库进度约为33.2%,去年同期库存为608.7万吨。     三、 后期行情展望 对于冷库中的富士苹果,清明节消费情况是销售情绪的一大分水岭,20/21产季的现货价格崩塌便是从清明节后开始。我们认为目前“现货高价对消费的抑制”向“库存、销售压力累计”的传导是压制清明备货行情的主要因素。 对于清明节后,5月乃至夏季的消费,上一产季夏季高温、时令水果对当时出库进度良好、且高价的苹果存在强替代效应。因此,我们认为在不出现降价促销前提下,苹果的竞争力相对有限。 对于以10合约为代表的新季苹果,我们需要关注4月初起苹果花期的天气情况。常见的恶劣天气为倒春寒,而本产季的高温对授粉坐果的影响也十分明显。在逐渐接近上述节点时,注意市场会否提前将恶劣天气进行计价。考虑到种植积极性较强的果农对恶劣天气的应对经验逐步增多,我们认为难以重复类似本产季的大减产。 推荐策略:05合约围绕8800~9000区间逢高沽空 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);