化工(尿素)专题报告:农业需求逐渐减少,尿素价格难涨易跌

|

- UID

- 2

- 积分

- 2936234

- 威望

- 1418153 布

- 龙e币

- 1518081 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-11

|

化工(尿素)专题报告:农业需求逐渐减少,尿素价格难涨易跌

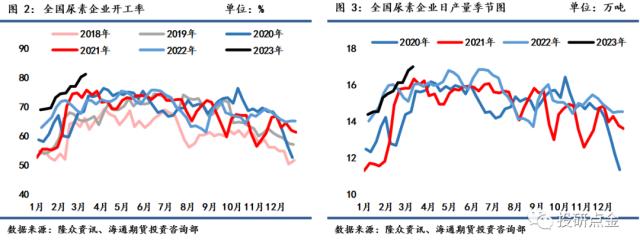

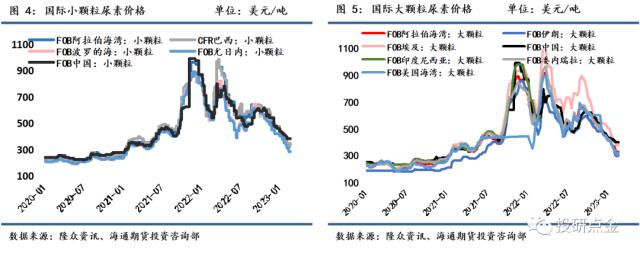

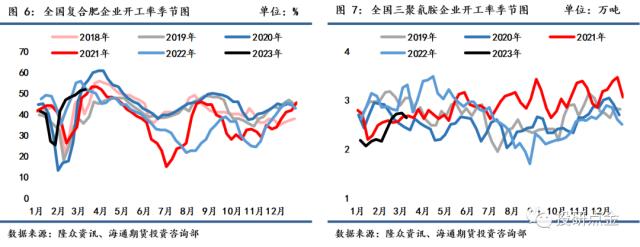

来源:投研点金 北方小麦春耕用肥即将接近尾声,尿素市场交投活跃度不高,多地尿素工厂价格呈缓慢下滑趋势,今年因尿素供应较为充裕,整体呈现旺季不旺的态势,尿素期货05合约仅在春节后开盘首日突破2600元/吨,之后便一直维持震荡,即便在春耕用肥旺季,期货价格也始终在2350-2600元/吨之间波动,从目前的情况来看,今年尿素价格难涨易跌,旺季过后,需求支撑减弱将进一步对尿素价格下行造成压力。  1、供应明显高于往年 由于去年冬季天然气资源并未如市场预期的短缺,反而较往年供应更为充足,去年以天然气为原料的尿素企业没有出现大面积短缺,因此从2023年元旦开始,尿素的供应就处于较高位置,2023年1月6日全国尿素日产量为14.4万吨,较2022年同期高0.4万吨,较2021年同期高2.7万吨,处于近四年同期的最高点。今年供应没出现大的问题,始终维持在历年同期的高位,数据显示,截至3月10日,全国尿素日产量达到17万吨,创下近四年日产量新高点,虽然近期部分企业有检修计划,但时间均较为短暂,现阶段原料煤炭价格较为平稳,利润最差的固定床工艺盈利也在200元/吨以上,因此短期内尿素企业主动减产动力不足,日产量大概率仍然保持高供应。  2、国际尿素价格大跌 国内尿素价格因有需求支撑价格在高位坚挺,但国际市场尿素价格却“跌跌不休”,全球主要地区尿素价格持续走低,其中印度到岸价一周时间由475美元/吨跌至330美元/吨,换算成人民币的话,下跌1000元/吨。印度的到岸价330美元/吨折合成人民币约2274元/吨,远低于国内主流市场2700元/吨,因此指望印度出口带动国内市场的希望已然落空。我国尿素出口基本上集中在下半年,但目前黑海、波罗的海的小颗粒尿素港口离岸价格已跌至265美元/吨,折合成约人民币1826元/吨,价格已跌破2000元/吨,与当前国内主流区域中小颗粒市场价的价差逼近1000元/吨。在2022年尿素出口被限制以前,我国每年尿素出口量基本维持在500万吨以上,2021年10月份以后尿素出口需要进行法检,我国尿素出口大幅下滑,但由于2022年出口利润较好,国内部分企业仍有辗转出口的情况,从目前的状况来看,今年想依靠出口来提振尿素需求的希望较为渺茫,国内尿素需求正处于旺季,价格上涨动力尚显乏力,待旺季过后,高供应将加大价格下行的压力,而国内尿素价格又不具备出口优势,因此4月份以后国内尿素供需将持续偏宽松。  3、需求采购相对分散 今年尿素价格旺季未出现持续大涨,除了供应较为充裕外,需求采购的分散也是导致尿素价格波动较往年缓和的重要原因。今年春节相对提前,节后气温仍然偏低,因此春节用肥的备肥时间被拉长,需求稍显分散,贸易商备肥时间较为充裕,一般选择在低点适量采购。北方部分地区小麦返青追肥逐渐进入尾声,尽管4月中下旬东北地区需求会有所增加,但整体来看4月份农业市场需求减弱。复合肥企业开工率稳步提升中,数据显示,截至3月10日全国复合肥 企业开工率为51.69%,处于同期合理水平,后期仍然需要关注高氮复合肥生产的启动情况。 工业方面,全国三聚氰胺企业开工率为61.43%,由于终端房地产行业尚未出现明显的需求大增,因此短期内三聚氰胺企业开工率或继续维持低位,对尿素需求增量的贡献较为有限。  综合来看,由于供应充裕及旺季采购节点的分散导致今年尿素价格在旺季未出现往年一样的大幅上涨,后期尿素企业由于利润趋势大概率保持日产高位,但3月中下旬山东及河北等地区小麦返青追肥结束后,国内下一季的尿素用肥旺季为6-7月份的玉米追肥,期间空档期尿素价格在供应较充裕的情况下,价格下行压力较大,但复合肥工厂的高氮肥生产旺季的启动或在一定程度上对尿素价格有止跌作用。从盘面来看,目前尿素05合约基差近300元/吨,在弱预期下,盘面已经预支了跌幅,且05合约仅剩1个月的交易时间,后期继续大幅下跌空间或有限,而09合约为主力合约中最弱的,下半年国内尿素价格下行压力较大。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);