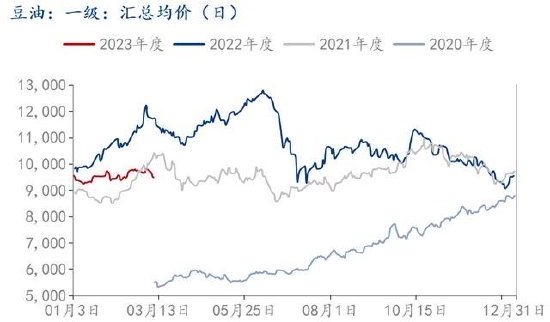

一、行情回顾 1月30日至今,豆油2305合约期价处于8490-9060元/吨窄幅区间震荡,3月6日创高点9052元/吨,2月3日创低点8502元/吨。春节后豆油市场高开低走,基差先强势上涨,在需求证伪下又回归至平淡。春节期间原料的进口却因洋流以及装卸缓慢等影响,2月前期虽停机以及缺豆及停机计划导致市场现货紧张。学校以及下游复工复产后,油脂消费处于季节淡季,下游需求制约了豆油基差的上涨。 图1-1:豆油期货价格历史走势

资料来源:iFind金融终端,中期研究院 二、豆油基本面分析 1、豆油现货、价差、基差 图2-1:豆油现货价格(元/吨)

资料来源:钢联数据,中期研究院 图2-2:豆油期现价差(元/吨)

资料来源:钢联数据,中期研究院 图2-3:豆油现货季节性(元/吨)

资料来源:钢联数据,中期研究院 图2-4:豆棕价差(元/吨)

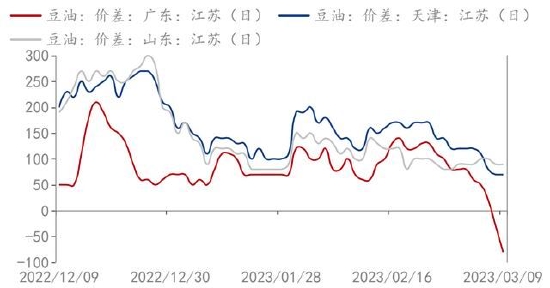

资料来源:钢联数据,中期研究院 图2-5:豆油地区价差(元/吨)

资料来源:钢联数据,中期研究院 图2-6:张家港-油粕比价

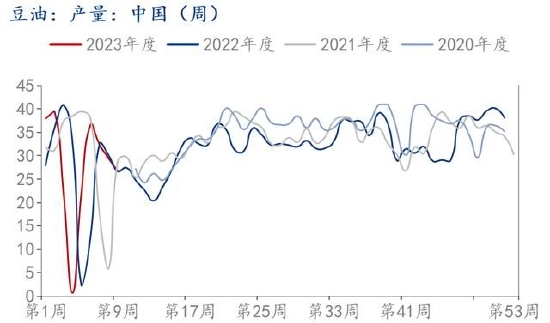

资料来源:钢联数据,中期研究院 豆油现货,2月前半月,美豆的高位震荡,原料端的紧缺,油厂现货的偏紧,油厂远月持续放量,以及面临油厂的检修计划等,使得市场对于2月豆油价格信心足,2月上旬豆油现货走势坚挺,豆油基差坚挺运行。2月下旬伴随前期利多因素逐步消化,市场回归平淡,豆油期现货有所走弱。3月上旬,USDA报告中阿根廷减产令美豆小幅上涨,对美豆油有所支撑。国内开机率不高,豆油产量减少,库存相对减少,短期支撑豆油价格走强。 豆棕价差,1月30日至今,短阶段下跌,存修复预期。 油粕比价,1月30日至今,短阶段上涨,长周期来看仍处于油粕比价上涨中。 豆油基差,2月份较高的基差已经过去,短阶段下跌,长周期来看仍处于像常年基差回归中。 2、豆油供需分析 图2-7:豆油周度产量(万吨)

资料来源:钢联数据,中期研究院 图2-8:豆油成交量(吨)

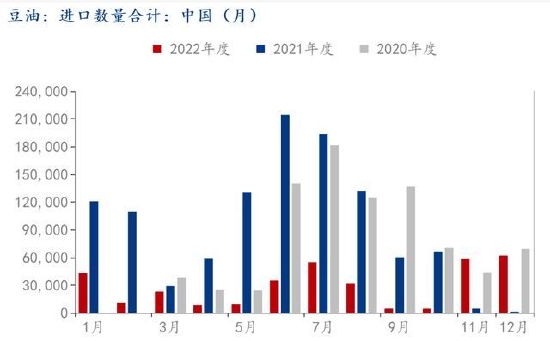

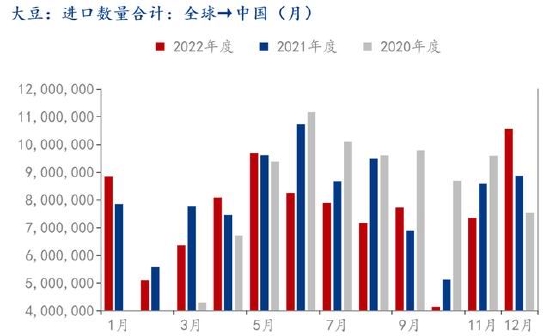

资料来源:钢联数据,中期研究院 国际供需方面,根据USDA2月月度供需报告显示,国际方面,巴西大豆(5491, -3.00, -0.05%)今年的丰产预期,阿根廷今年受拉尼娜等影响,种植时间的推迟以及干旱的影响,大豆产量有减产预期,除此之外,其他国家产量都是逐年增加的,大豆供给增加预期存在,从而对应豆油产品平稳略增预期。 国内豆油方面,2月末3月初,巴西的采收进度受降雨的影响放缓,前期受洋流等影响,大豆到港时间有所拉长。2023年1-2月,国内大豆供应相对减少,油厂也因缺豆以及检修计划等一系列因素,油厂总体开机不高,豆油基差依然坚挺,豆油短期阶段性紧张,长期供应预期宽松。前期国内的榨利较差,大豆买船意愿低,进口量有所减少。豆油22/23年度的产量回归至正常年份,下游需求逐步修复,购买端逐步正常,豆油供需回归至平常年份。 开机率不高,产量减少,库存也相对减少,本该对基差有所支撑,但大部分地区提货的逐步宽松,以及下游需求亦有限等不利因素的影响,现有局势较难打破,预计基差还有下跌空间。 3、大豆压榨开工率、进口、库存 根据Mysteel农产品对全国主要油厂的调查情况显示,2月25日至3月3日当周111家油厂大豆实际压榨量为140.65万吨,开机率为47.27%;较预估低17.17万吨。2月末3月初,多数市场油厂开机率仍处于偏低水平,主要因部分工厂出现断豆停机,以及前期停机的工厂开机时间较预期延迟。 图2-9:中国豆油进口量(吨)

资料来源:钢联数据,中期研究院 图2-10:中国大豆进口量(吨)

资料来源:钢联数据,中期研究院 图2-11:中国主要油厂豆油库存(万吨)

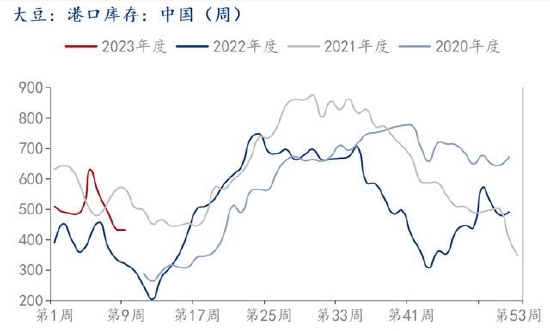

资料来源:钢联数据,中期研究院 图2-12:中国大豆港口库存(万吨)

资料来源:钢联数据,中期研究院 据Mysteel调研显示,截至2023年3月3日,全国重点地区豆油商业库存约74.01万吨。主要油厂豆油库存仍处于季节性弱势运行中。 图2-13:大豆压榨量及开机率(万吨、%)

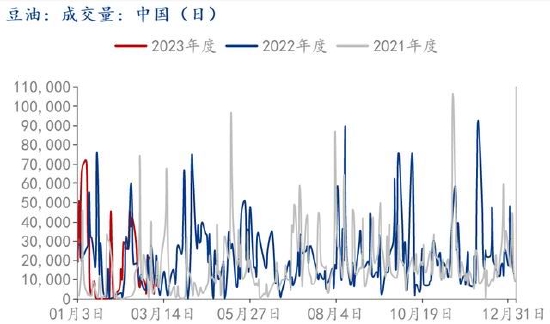

资料来源:钢联数据,中期研究院 据Mysteel农产品团队对2023年3月及4月的进口大豆数量初步统计,其中3月进口大豆到港量预计650万吨,4月进口大豆到港量预计960万吨。2023年2月份国内主要地区123家油厂大豆到港预估108船,共计约702万吨(本月船重按6.5万吨计)。 4、豆油基差及成交 2月豆油基差,华东涨幅基差较大,船运汽运都比较方面,出货情况较其他产区便利,因此整体价格较高。2月末,华东豆油现货基差为05+(820-890)元/吨。2月豆油成交情况较上月有所减少,下游需求一般,油厂成交减少,开机降低,产量库存有所减少。 3月初至今,国内大部分地区豆油提货的逐步宽松,以及下游需求亦有限等不利因素的影响,豆油基差有进一步走弱趋势。截至发稿,国内沿海地区一级豆油主要市场基差y2305+640至820元/吨。豆油期现货价格下跌,下游单边刚需拿货,成交略有好转。 5、替代品方面 棕榈(7784, -38.00, -0.49%)油,部分贸易商补空单,华南、华东成交活跃,基差稳中上行。库存继续累库,国内供应依旧宽松。棕榈油库存上升至100万吨以上,供应宽松格局。 菜油,基差近月近期弱势,远月处于低位。菜油需求偏弱,库存处于低位,随供应逐步增量,库存或逐步起量。 6、跨期套利 图2-14:Y2305,Y2309价差(元/吨)

资料来源:ifind,中期研究院 图2-15:Y2309,Y2401价差(元/吨)

资料来源:ifind,中期研究院 豆油05-09合约价差接近统计极值上限,短期仍旧惯性波动,豆油05-09合约价差仍存收窄预期。豆油01-05目前暂无出现急速变动或超预期价差,需要耐心等待套利机会出现。 三、观点总结及操作策略 供需逐步宽松,豆油基差预期走弱。前期豆油短期阶段性紧张,未来豆油供应逐步宽松,豆油基差预期走弱。2月份豆油高基差已经过去,短阶段下跌,长周期来看仍处于像常年基差回归中。豆油处于季节淡季,下游需求一般,无超预期表现。替代品油脂库存高企,施压豆油期价。关注国家抛储的力度,国际大豆供需。若供给阶段增加下,市场预期等。 预计2023年3月中、下旬豆油期货价格运行区间为【8200,8600】,以弱势震荡下跌对待,单边投机者建议逢反弹受阻短空,设好止盈止损。产业客户可以关注豆油基差预期变动,做好期现结合、风险管理相关工作。 国际期货 吴媛瑾 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);