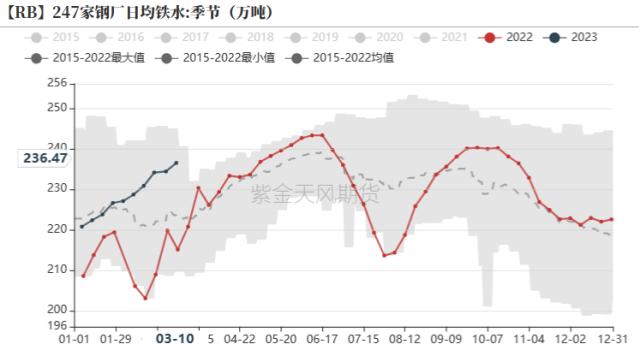

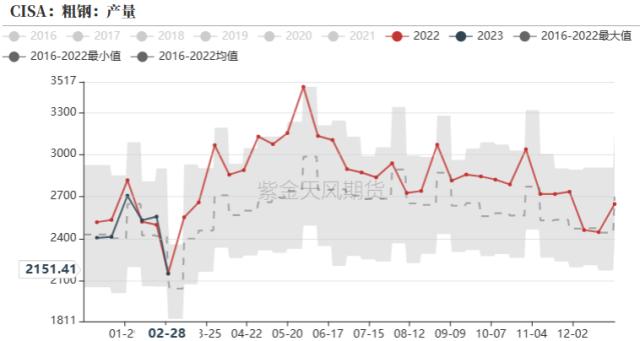

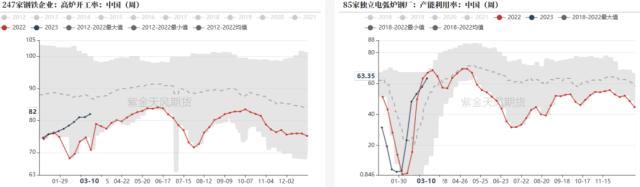

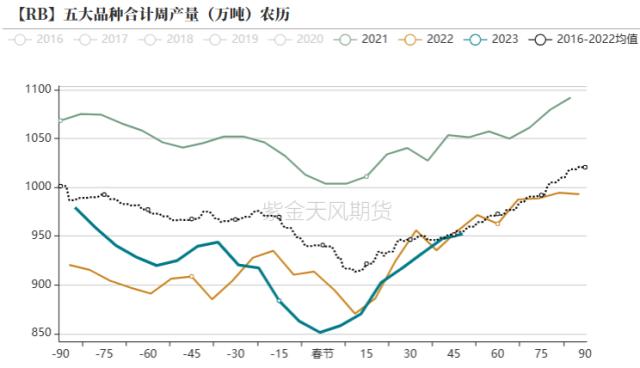

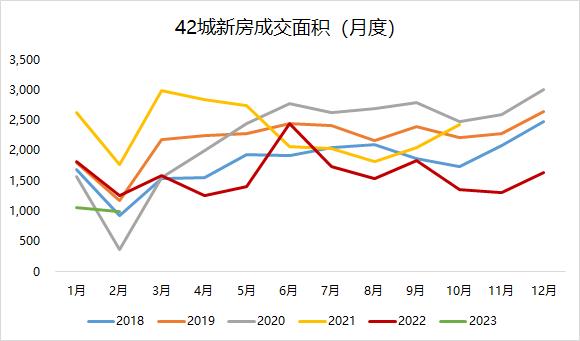

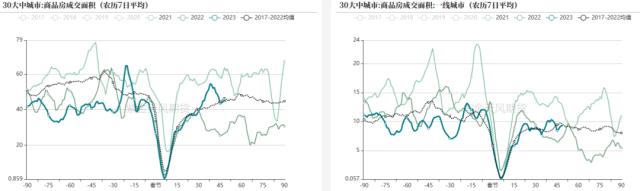

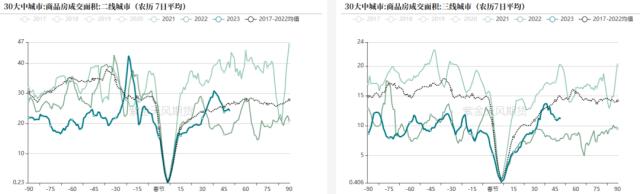

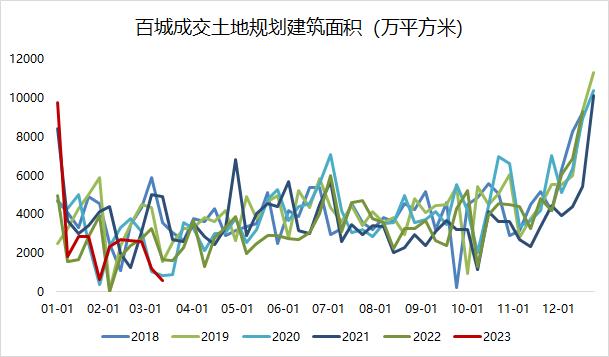

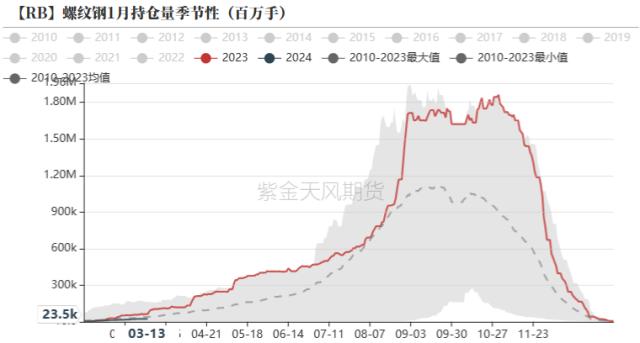

来源:紫金天风期货研究所 观点小结 核心观点:震荡偏多上周螺纹表需356.9万吨环比上周上升近50万吨,大幅度超出市场预期,盘面证实需求未被证伪,一路上涨。目前成材需求端继续呈现正常季节性回暖趋势,且需求端建材成交、热卷出口,下游房地产等暂未看到需求走弱迹象。供应端钢厂利润继续上升,钢厂生产积极性较高,长短流程钢厂产能利用率继续提升,后续重点关注供给端回升速度是否可以匹配需求端季节性回升速率。宏观上面,受到硅谷银行暴雷影响,海外短期内陷入恐慌,此时资金倾向于涌入国内拥有定价权的黑色商品,推涨黑色商品尤其成材逆势上行。目前成材需求尚可,原料支撑较强,短期来看形成向下负反馈的可能性较小,黑色仍属于偏多配板块,但短期内应注意海外利空情绪消化后资金回流带来的黑色商品潜在回调风险。 月差:偏多上周受螺纹表需356万吨超预期影响,近月需求超预期向好,近月涨幅较大,5-10月差迅速走扩由40走扩至接近120,预计后续随着黑色商品整体上行,近月需求持续季节性回升,5-10月差短期内走扩趋势持续,但后续月差继续拉大空间有限。 高炉检修:偏空根据我们对钢厂高炉检修的统计,随着春节过后钢厂利润逐渐修复,部分成本控制较好的钢厂吨钢毛利可能达到100元,因此高炉检修量逐渐减少,3月铁水产量环比2月或将继续增加。 电炉厂:偏空目前电炉加速复产中,电炉产能利用率回升至63%,目前电炉厂峰谷电都开始有利润,沙钢3月11号开始提涨废钢价格80元/吨。 成材库存:偏多成材处于季节性去库阶段,从历年农历季节性来看,五大品种库存处于历史较低位置。目前螺纹正式进入去库阶段,库存水平处于历年低位,热卷继续保持较快去库节奏,库存水平不断下降。唐山周围调坯厂复产,钢坯持续去库,整体成材库存处于偏优状态。 房地产:观望目前房地产销售端季节性复苏开始有小幅回落迹象,但高频数据目前仍处于历年季节性均线附近,后续持续观察房地产销售端走势是否可持续。 盘面情况  数据来源:Wind,紫金天风期货 日均铁水增长至236万吨 供应端持续增长 截至2022年3月10日,日均生铁产量为236.47万吨,环比增加2.11万吨(增幅0.90%);相比于去年同期上升10.0%。 根据mysteel调研数据,本周全国247家高炉开工率为82%,周环比增加0.92个百分点;高炉产能利用率88.03%,周环比上升0.88个百分点;81家电炉产能利用率63.35%,环比上周上升5.41%。 长短流程钢厂持续复产,高炉复工速率放缓,后续短期内铁水产量增量空间不大。短流程钢厂持续复产;目前华东地区电炉厂生产有利润,电炉厂复工积极性较强,预计短期内电炉厂产能利用率将持续回升。    数据来源:钢联,紫金天风期货 五大品种产量季节性上升,后续仍有增产空间 本周,五大品种合计产量为952.15万吨,环比上周上升4.9万吨(增幅0.5%),去年同期产量为935.4万吨,同比上升1.8%。 其中,螺纹产量共303.85万吨,环比上周上升8.82万吨(增幅3.0%),相较于去年同期上升2.4%。 热卷产量为301.96万吨,环比上周下降6.39万吨(降幅2.1%),相较于去年同期上升2.38%。   数据来源:钢联,紫金天风期货 3月高炉检修量继续减少 根据我们对钢厂高炉检修的统计,随着春节过后钢厂利润逐渐修复,部分成本控制较好的钢厂吨钢毛利可能达到100元以上,因此高炉检修量逐渐减少,3月高炉检修数量或将继续减少。  数据来源:钢联,紫金天风期货 废钢日耗回升较快    数据来源:钢联,紫金天风期货 需求季节性回升 螺纹表需超预期向好 需求方面,本周五大品种消费总量达1035.74万吨,环比上周上升52.86万吨,增幅5.4%,相比于去年同期上升3.4% 螺纹周消费量356.85万吨,环比上升47.46万吨,增幅15.3%,相比于去年同期上升7.1%。 热卷消费量为317.6万吨,环比下降3.69万吨,降幅1.1%,相比于去年同期增加2.6%。   数据来源:钢联,紫金天风期货 建材成交季节性回升 建材成交量5日均值为18.06万吨。 分地区来看,截至3月10日,华东地区建材成交量为10.03万吨;华北地区为1.69万吨;华南地区为6.12万吨。 建材成交季节性回暖,华东地区好于华南、华北两大地区。   数据来源:钢联,紫金天风期货 新房成交逐渐弱复苏 根据我们的统计,本周43城新房成交总面积384.45万平,环比下降12.7%,相比于去年同期上升16.0%。 2月,42城新房成交面积988万平,环比1月下降7.0%,相比于去年同期下降21.7%。   数据来源:Wind,紫金天风期货 新房成交复苏开始回落   数据来源:Wind,紫金天风期货 土拍市场连续两周处在低迷状态 上周,百城成交土地规划建面为563万平,土地成交数量较少。   数据来源:Wind,紫金天风期货 库存处于偏优水平 成材库存持续季节性去库 目前五大品种材库存处在季节性去库周期,且库存水平历年低位。五大品种厂库库存为628.13万吨,环比下降39.48万吨,降幅5.9%。社会库存为1606.54万吨,环比下降44.19万吨,降幅2.7%。 螺纹库存水平明显低于均值,且开始逐渐去库,热卷依旧保持快速去库状态。本周螺纹厂库周环比下降30.57万吨至297.35万吨(降幅9.3%),社库周环比下降22.43万吨至888.53万吨(降幅2.5%)。本周热卷厂库周环比下降0.1万吨至84.48万吨(降幅0.1%),社库周环比下降15.54万吨至273.48万吨(降幅5.4%)。   数据来源:钢联,紫金天风期货 调坯厂复产,钢坯库存加速去库 本周,55家调坯厂钢坯库存为63.5万吨,环比上周上升2.2万吨,同比上升7.7%。 主流仓库钢坯库存量为136.57万吨,环比下降4.7万吨,同比上升222.8%。  数据来源:钢联,紫金天风期货 螺纹热卷基差接近平水 螺纹现货价格   数据来源:钢联,紫金天风期货 热卷现货价格   数据来源:钢联,紫金天风期货 热卷国际价格   数据来源:钢联,紫金天风期货 基差平水,乐观情绪充分交易   数据来源:钢联,紫金天风期货 5-10月差未见明显波动    数据来源:钢联,紫金天风期货 长短流程生产利润有所修复  数据来源:钢联,紫金天风期货 螺纹05持仓量历史新高    数据来源:Wind,紫金天风期货 平衡表  数据来源:钢联,紫金天风期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);