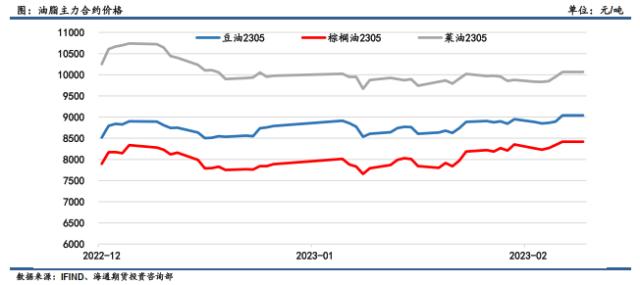

摘要 大豆方面,随着南美产区大豆的陆续上市,全球大豆需求将逐渐转移至南美。受天气影响,阿根廷产量仍有调降空间,虽然阿根廷产量的受损拖累全球大豆库存重建进程,但巴西大豆的丰产使得出口卖压持续。此前美豆价格已经较充分反映了阿根廷大豆的减产,随着巴西大豆的陆续上市,美豆价格预计将震荡偏弱。但巴西收获进度和装运节奏整体偏慢,关注巴西大豆出口节奏和3月新季美豆种植面积预估。产地棕榈油进入季节性增产周期初期,目前部分产区仍受过量降雨的不利天气影响,供应端压力不大,但随着主要需求国前期大幅补库的完成,出口需求难以持续维持良好表现或抵消近期产量的隐忧。随着产地进入季节性增产周期,后续仍面临累库压力,关注产地产量恢复情况和印尼出口政策变动。新季全球菜籽产量增幅明显,随着加拿大菜籽产量的恢复和可供出口数量的增加,全球菜籽和菜油供需紧张格局逐渐缓解。国内方面,产地油料供需改善的格局将逐渐传导至国内,进口利润窗口的打开将有利于后续我国的进口,关注上市和到港节奏。虽然国内餐饮等消费逐步复苏,但当前处于复苏初期,需求的改善将主要体现在性价比最高的棕榈油上。随着天气逐渐转暖叠加当前棕榈油的高性价比,均支持棕榈油成交改善和库存去化。节后下游迎来集中补库需求,随着补库需求的完成,叠加后续大豆和菜籽的陆续到港,供应逐渐宽松格局下,下游对当前的高基差接受程度或有限,豆油和菜油消费或仍将呈现季节性淡季特征。中期来看,随着新季菜籽和菜油的陆续到港,菜油供应改善节奏基本确定,关注菜油相较其他油脂价差收窄机会。在天气不出现大问题的情况下,随着后续南美大豆的陆续上市和进入增产周期后棕榈油产量的恢复,油脂供应预计逐渐改善,反弹空间取决于需求端的恢复成色。在需求端明显改善前,关注油脂逢高做空机会。 风险提示:疫情反复、产区天气出现重大问题、原油价格大幅上涨、印尼政策反复、黑海地区出口政策 正文: 一、本月行情回顾 本月油脂市场整体呈现震荡走势,品种间走势分化。棕榈油方面,部分产区受过量降雨影响产量受损,叠加印尼出口政策收紧,产地供需数据好转的情况下提振棕榈油价格走势。大豆方面,本月市场焦点仍在南美产区天气,巴西大豆已经陆续进入收获阶段,整体生长情况较好,市场普遍给出超1.5亿的丰产预期,但受天气潮湿和物流等问题影响整体收获和装运偏慢。阿根廷产区仍受不利天气影响,布交所连续三次下调阿根廷产量,最新调降至3350万吨的历史低位。巴西大豆收获的推迟叠加阿根廷产量的下调支撑了近期美豆出口表现,美豆价格呈现高位震荡走势。全球菜籽供应增加背景下,国内进口菜籽和菜油陆续到港,使得菜油供应逐渐改善。国内方面,节后下游迎来阶段性补货需求,国内油脂市场价格整体跟随外盘走势。截止2月28日,豆油2305合约收报于8848元/吨,月环比下跌8元/吨,跌幅0.09%。棕榈油2305合约收报于8228元/吨,月环比上涨348元/吨,涨幅4.42%。菜油2305合约收报于9833元/吨,月环比下跌116元/吨,跌幅1.17%。

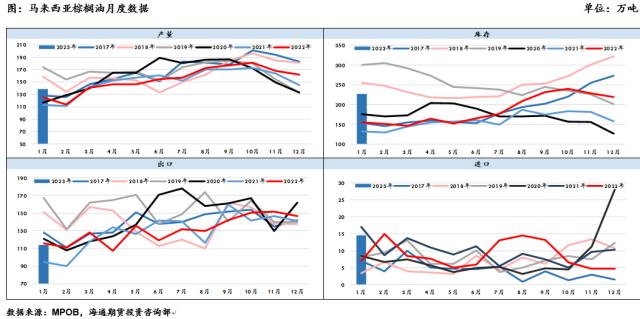

二、产地棕榈油供需情况:印尼出口政策再起波澜,关注增产周期的产量恢复情况 马来西亚棕榈油局(MPOB)公布的马来1月份棕榈油供需数据显示:1月棕榈油产量环比减少14.73%至138万吨,(预期136-140,上月161.9,去年同期125.4);进口环比增加123.29%至14.5万吨,(预期5-5.1,上月6.5,去年同期8.5);出口环比减少22.96%至113.5万吨,(预期115-115,上月146.8,去年同期115.6);库存环比增加3.26%至226.8万吨,(预期218-226,上月219.7,去年同期155.2)。与此前市场预期相比,产量基本符合市场预期,出口略低于市场预期,进口远高于市场预期,国内消费高于市场预期,带来马棕库存环比回升,增幅超出市场预估区间,报告整体偏空。目前马来西亚棕榈油仍处于减产周期,1月产量延续季节性减产特征。从外劳签证数据来看,种植园劳动力问题仍未完全解决,劳动力不足的问题继续延续,马来移民局数据显示马来外劳续签+临时签证的人数处于往年最低位置,故无政策驱动的情况下,近期劳工问题依然存在。但从实际产量表现来看,劳工短缺对产量带来的制约在边际减少,马来棕榈油产量已恢复至同期中性位置,1月产量已经高于过去三年113-125万吨的产量区间,同比增幅明显。外籍劳工缺口缓慢恢复,通过机械化和技术手段促进棕榈油的生产也将成为马来西亚政府的努力方向。2月部分产区仍受过量降雨和洪水影响,拖累了棕榈油产量表现,2月马棕产量或仍延续季节性减产的步伐,机构预估2月马棕产量在126-128万吨。根据天气预报显示,3月部分产区降雨隐忧仍存,但前期丰沛的降雨将有利于后续马棕产量的恢复,关注产地棕榈油进入增产周期后的产量恢复情况。1月马棕出口环比降幅明显,主要是由于随着此前主要需求国印度和中国大幅补库的完成,国内库存攀升至历年同期高位,进口需求趋缓,主要的不确定因素在于印尼棕榈油出口政策。2022年底印尼棕榈油库存已经降至365万吨的正常水平,近期印尼出口政策收紧的担忧也是一度提振了棕榈油价格的反弹。目前印尼政府仍维持DMO比例在1:6不变,但出口商已经手握约590万吨的出口许可证,在近期出口需求较差,难以通过出口利润来弥补国内限价生产损失的情况下,国内生产积极性不高,食用油供应紧张,使得其国内散装食用油价格超过政府规定的价格上限14000印尼盾/升。为保证国内食用油的供给和斋月期间价格的稳定,政府计划冻结原有2/3出口许可证至5月后恢复使用,不影响新出口许可证的发放。将国内销售义务提高50%,由此前的30万吨增加至45万吨,对应270万吨的出口额度,如果企业顺利完成国内的销售义务量,则月度可供出口额度充足。当前政策对印尼出口的影响有限,关注后续印尼出口政策的变化,斋月节前印尼为控制其国内食用油价格,仍存在调整政策的可能,且印尼B35计划的执行也继续支撑其国内消费表现。印尼出口政策的收紧叠加当前棕榈油仍具有一定性价比,或部分提振马棕的出口需求,机构预估2月马棕出口量在114万吨。但我们认为在前期主要需求国大幅补库完成的情况下,且印度国内菜籽即将迎来丰收上市,印度的开斋节前备货和中国的消费恢复近期仍将以消化国内库存为主,对产地出口需求支撑力度或有限,关注产地天气风险、印尼出口政策变化和黑海地区出口协议变动。

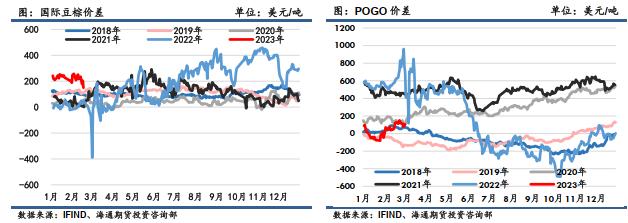

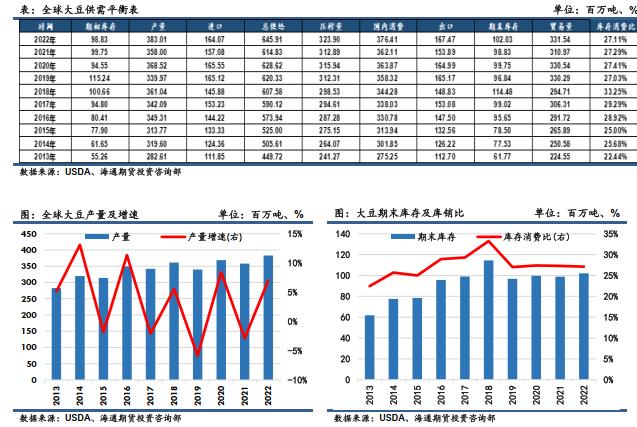

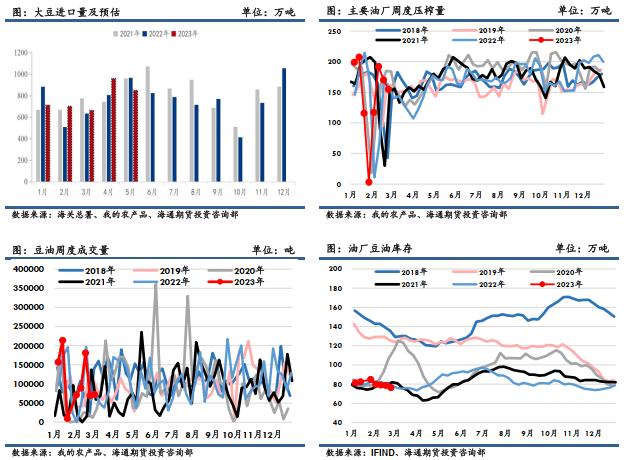

三、全球大豆供需情况:关注巴西大豆出口节奏和新季美豆种植面积预估 美国农业部(USDA)公布的2月供需报告整体偏中性。本次报告对2022/23年度美豆供应端数据未做调整,产量仍维持42.76亿蒲不变。需求端,压榨量小幅调降至22.3亿蒲,较上月减少0.15亿蒲,出口量环比保持不变。期末库存由此小幅回升至2.25亿蒲,较上个月增加0.15亿蒲,库消比则由4.82%回升至5.18%,位于十年间偏低水平,整体看美豆供需格局偏紧。USDA在年度展望论坛上发布的2023/24年度供需预测显示,基于生长季天气正常的情况下,单产提高到52.0蒲/英亩,种植面积与上一年度持平为8750万英亩,美国大豆产量预计为45亿蒲,同比提高5%。当前美豆供需整体偏紧,新季种植面积整体未有大幅增加的情况下将限制美豆下方空间,关注3月种植意向报告对盘面的指引。 南美方面,巴西大豆产量维持1.53亿吨不变。压榨量和出口量小幅调增,压榨量上调至5275万吨,出口上调至9200万吨。期末库存小幅调降至3222万吨。阿根廷大豆产量则调降至4100万吨。受产量受损影响,压榨量和出口量均下调,压榨量下调至3730万吨,出口量下调至420万吨。巴西大豆已经陆续进入收获阶段,机构预期巴西新季大豆产量将在1.5亿吨以上,但巴西大豆收割和装运进度整体偏慢或影响其上市供应节奏。AgRural数据表示,截至2月23日,巴西2022/23年度的大豆收获进度为33%,高于一周前的25%,不过仍然低于去年同期的收获进度43%。目前阿根廷产区大豆仍面临不利天气带来的产量调减的风险,布交所表示计划第四次下调2022/23年度阿根廷大豆产量,因为作物受到干旱和高温的持续影响。目前交易所没有进一步说明新的减产幅度,当前的产量预计3350万吨已经比2021/22年度的4330万吨减少22.6%。2月USDA给出的阿根廷产量预估在4100万吨,后续阿根廷产量仍有进一步下调的空间。 随着南美产区大豆的陆续上市,全球大豆需求将逐渐转移至南美。受天气影响,阿根廷产量仍有调降空间,虽然阿根廷产量的受损拖累全球大豆库存重建进程,但巴西大豆的丰产使得出口卖压持续。此前美豆价格已经较充分反映了阿根廷大豆的减产,随着巴西大豆的陆续上市,美豆价格预计将震荡偏弱。但巴西收获进度和装运节奏整体偏慢,关注巴西大豆出口节奏和3月新季美豆种植面积预估。

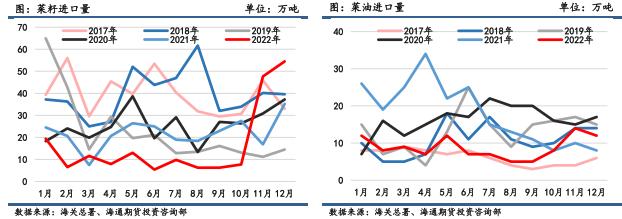

四、全球菜籽供需情况:新季全球菜籽产量预期恢复增长 根据美国农业部USDA2月报告数据显示,2022/23年度全球菜籽供需双增。受种植收益良好影响,农户扩种增产意愿较强,2022/23 年度全球菜籽产量预计为 8508万吨,同比增长14.96%,达到创纪录的水平,主要受益于主产国菜籽产量预期均出现不同程度的增长。其中加拿大是由于旧作减产,新作产量恢复到正常水平。欧盟产量的增长主要是受益于面积和单产的增长。澳大利亚是近年的一个亮点,连续三年大幅增产。受菜籽丰产的支持,澳大利亚12月份的油菜籽出口量为88.4万吨,同比增长两倍,创下历史同期最高水平。随着菜籽产量的增加,菜籽消费也呈高增长的态势。产需同增的情况下,由于产量增幅大于消费增幅,期末库存和库存消费比同比回升,全球菜籽供需格局改善。 从全球贸易的角度来看,加拿大在全球菜籽出口和菜系产品出口中占比很高,均超过 4 成以上,是最大的供应国,全球菜籽供应的恢复在很大程度上将取决于加拿大菜籽产量的恢复情况。2021/22 年度由于主产国加拿大遭遇严重干旱,单产大幅下降,导致其产量受损严重,其他产区的增产不足以完全弥补加拿大产量的大幅减少。虽然2022/23 年度加拿大菜籽种植面积较去年出现下滑,主要是因为农户选择种植收益更高的谷物,挤占了部分油籽作物的种植面积,但我们看到随着单产回升至正常水平,2022/23 年度加菜籽产量已经从去年的大幅减产中恢复,可供出口量预计将明显恢复。加拿大菜籽已经全面收获结束,随着加拿大菜籽的上市,加菜籽价格重心或逐渐下行,从成本端对菜油价格构成压力。关注中加、中澳等国经贸关系,这将影响国际菜系的贸易流向。目前中加菜系贸易往来仍正常,叠加新季加籽产量的恢复,预计2023年我国进口加菜籽量将明显增加。在澳籽增产的预期下,若中澳关系取得实质性进展,新年度澳籽对华出口预计也将出现明显改善。

五、国内油脂供需情况 5.1 棕榈油的高性价比使得替代消费明显增加 进口方面,中国海关公布的数据显示,2022年12月棕榈油进口总量为54.54万吨,环比减少42.8%,同比减少2.6%。1-12月棕榈油进口总量为494.37万吨,同比减少22.47%。由于前期进口利润倒挂预计3月国内到港将减少。国内消费的逐渐恢复,叠加现货豆棕价差维持在高位,棕榈油性价比优势明显,使得华南地区棕榈油对豆油的消费替代明显。随着天气的逐渐转暖叠加棕榈油的高性价比,替代消费仍将延续,有利于国内棕榈油库存的消化,国内棕榈油库存的消化仍需一定时间。

5.2 到港偏低限制豆油供应,关注抛储量 进口方面,中国海关公布的数据显示,2022年12月大豆进口量为1055.46万吨,环比增加43.59%,同比增加19.04%。1-12月大豆进口总量为9110万吨,同比减少5.63%。受前期压榨利润表现不佳影响,3月大豆到港量偏低,使得油厂开机率维持低位,限制豆油供应改善,支撑近月豆油基差。节后下游迎来集中补库需求,随着补库需求的完成,叠加后续巴西大豆的陆续到港,供应逐渐宽松格局下,下游对当前的高基差接受程度或有限,豆油消费或仍将呈现季节性淡季特征,关注抛储政策对豆油阶段性供应紧张的缓解。

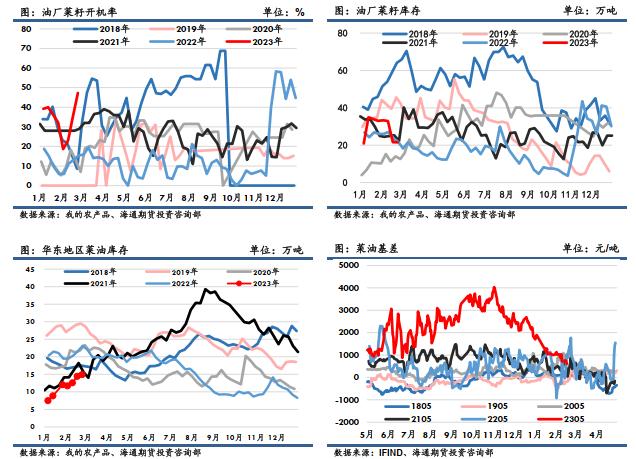

5.3菜油供应逐渐改善,累库速度或加快 进口方面,中国海关公布的数据显示,2022年12月菜籽进口量为54.49万吨,环比增加14.31%,同比增加54.68%。1-12月菜籽进口总量为196.06万吨,同比减少25.91%。新季全球菜籽产量恢复基本确定,新季菜籽已经给出压榨利润,菜籽到港量大幅增加,使得油厂开机率维持在高位,叠加进口菜油的到港,使得菜油供应增加明显。需求方面,菜油不具备价格优势,整体维持刚性。在供应环比改善明显的情况下,后续菜油累库速度或加快,基差承压,关注菜油相对其他油脂的价差。

六、后市展望 大豆方面,随着南美产区大豆的陆续上市,全球大豆需求将逐渐转移至南美。受天气影响,阿根廷产量仍有调降空间,虽然阿根廷产量的受损拖累全球大豆库存重建进程,但巴西大豆的丰产使得出口卖压持续。此前美豆价格已经较充分反映了阿根廷大豆的减产,随着巴西大豆的陆续上市,美豆价格预计将震荡偏弱。但巴西收获进度和装运节奏整体偏慢,关注巴西大豆出口节奏和3月新季美豆种植面积预估。产地棕榈油进入季节性增产周期初期,目前部分产区仍受过量降雨的不利天气影响,供应端压力不大,但随着主要需求国前期大幅补库的完成,出口需求难以持续维持良好表现或抵消近期产量的隐忧。随着产地进入季节性增产周期,后续仍面临累库压力,关注产地产量恢复情况和印尼出口政策变动。新季全球菜籽产量增幅明显,随着加拿大菜籽产量的恢复和可供出口数量的增加,全球菜籽和菜油供需紧张格局逐渐缓解。国内方面,产地油料供需改善的格局将逐渐传导至国内,进口利润窗口的打开将有利于后续我国的进口,关注上市和到港节奏。虽然国内餐饮等消费逐步复苏,但当前处于复苏初期,需求的改善将主要体现在性价比最高的棕榈油上。随着天气逐渐转暖叠加当前棕榈油的高性价比,均支持棕榈油成交改善和库存去化。节后下游迎来集中补库需求,随着补库需求的完成,叠加后续大豆和菜籽的陆续到港,供应逐渐宽松格局下,下游对当前的高基差接受程度或有限,豆油和菜油消费或仍将呈现季节性淡季特征。中期来看,随着新季菜籽和菜油的陆续到港,菜油供应改善节奏基本确定,关注菜油相较其他油脂价差收窄机会。在天气不出现大问题的情况下,随着后续南美大豆的陆续上市和进入增产周期后棕榈油产量的恢复,油脂供应预计逐渐改善,反弹空间取决于需求端的恢复成色。在需求端明显改善前,关注油脂逢高做空机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);