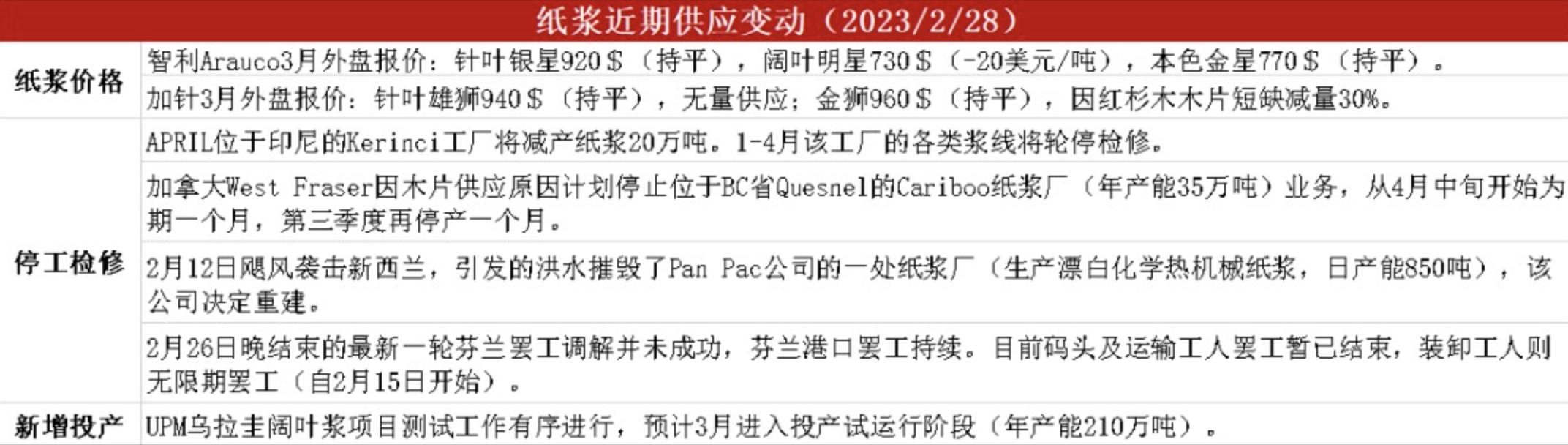

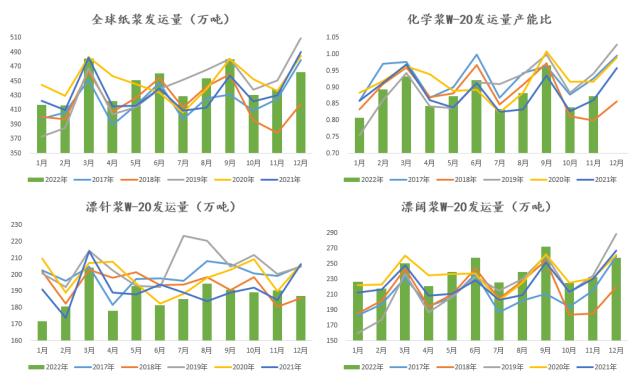

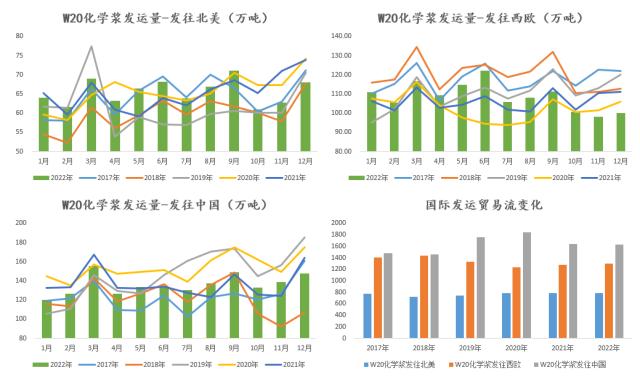

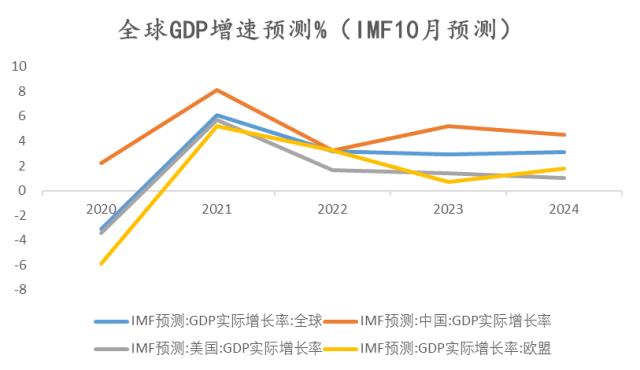

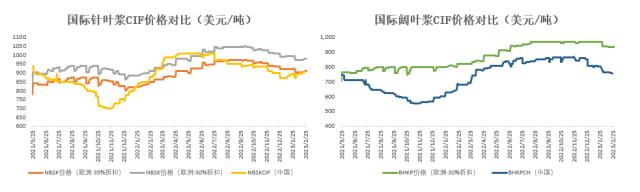

来源:紫金天风期货研究所 观点小结 核心观点:中性纸浆港库及下游成品纸库存继续小幅去库,纸厂利润继续上涨,但基本面的边际改善并未对纸浆现货价格形成支撑,近期国内现货价格连续下跌,俄针下破6600元/吨,俄针基差缩小至100点以内,说明了市场信心的不足。而从估值角度来说,长协报价依旧坚挺,进口利润进一步倒挂,浆价估值偏低,现货后续跌幅或有限。后期需继续关注港库去库速度及需求复苏情况。 国际发运情况:偏多加拿大木片供应依然紧张、芬兰罢工问题仍未结束,整体上全球针叶浆供应恢复缓慢,针叶浆中欧报价坚挺,上周出现小幅上涨。 国内供应:中性从12月国内进口数据及1月各国出口中国的数据来看,供应恢复尚无明显改善。 国内需求:中性下游成品纸开工分化,总产量出现回落,用浆仍以刚需为主。 库存情况:偏多国内纸浆港库及纸厂库存小幅去库。 进口利润:偏多现货连续下跌后,针叶进口利润进一步倒挂。截至2月27日,针叶进口利润降至-463元/吨,阔叶进口利润降至-727元/吨。 宏观因素:偏空美国通胀超预期,加息仍存预期,全球衰退预期维持。 全球纸浆发运量整体偏弱 纸浆近期供应变动  数据来源:网络整理 紫金天风期货 纸浆全球发运情况 2022年12月W20纸浆发运量达到462万吨(同比-6%),单月同比增速首次变负,全年累计发运5330万吨(同比+2%),处于历史高位水平。2023年最新数据显示纸浆总发运量同比-3.6%,全球整体发运仍然偏弱。 从结构上看,2022年12月W20针叶浆发运量达到187万吨(同比-9%),全年累计发运2247万吨(同比-2%),针叶发运量仍然偏紧;12月W20阔叶浆发运量达到258万吨(同比-4%),全年累计发运2852万吨(同比+6%),整体处于历史高位。  数据来源:PPPC 彭博 紫金天风期货 全球纸浆贸易需求偏弱 2022年12月W20针叶浆至北美发运量为68万吨(同比-8%),全年累计发运786万吨(同比持平);12月至西欧发运量为100万吨(同比-10%),全年累计发运1304万吨(同比+2%);12月至中国发运量为148万吨(同比-10%),全年累计发运1631万吨(同比-1%)。2023年最新数据显示至欧洲发运量同比-16%,至北美发运量同比-10%,欧美地区纸浆贸易需求仍然偏弱。 贸易流角度,欧美发运持续偏弱一定程度上意味着部分欧美需求或向中国转移;同时纸浆主要消费地区到货量同比都出现下降,也体现出纸浆的贸易需求整体偏弱。  数据来源:PPPC 彭博 紫金天风期货 对中国发运量同比继续下滑 2022年12月全球针叶浆至中国发运量同比-9%,全年累计同比-11%;12月全球阔叶浆至中国发运量同比-11%,全年累计同比+1%。整体来看,12月对中国的针叶和阔叶浆发运都出现同比下滑,说明国内下游用浆采购需求情绪不高。  数据来源:PPPC 彭博 紫金天风期货 全球衰退预期维持 全球宏观情况 美国1月核心PCE物价指数同比上涨4.7%,通胀持续超预期;美联储2月FOMC会议继续维持抗通胀立场,美国加息仍存预期,全球衰退预期维持。 国内2月PMI数据超预期升至52.6%,经济复苏节奏加快。   数据来源:Wind 紫金天风期货 全球文化用纸发运情况(分区域) 2022年12月全球印刷书写纸发运量596万吨(同比-9%),全年累计同比-2%。 其中,北美印刷书写纸发运量同比-0.76%,全年累计同比+4.93%;西欧同比-27%,全年累计同比-8.75%;亚洲同比-3.8%,全年累计同比-2.16%。  数据来源:PPPC 彭博 紫金天风期货 全球文化用纸发运情况(分纸种) 2022年12月全球非涂布纸发运量同比-4.8%,全年累计同比+0.4%;12月全球涂布纸发运量同比-13.8%,全年累计同比-2.2%。全球文化用纸发运偏弱。  数据来源:PPPC 彭博 紫金天风期货 国内港库小幅去库 全球纸浆库存情况 W20漂针浆12月库存环比+5.2%,同比-0.4%;W20漂阔浆12月库存环比-1.7%,同比+5.8%,库存压力上升。 欧洲12月针叶浆库存26万吨,环比+6%,同比+10.7%。Europulp数据显示,2023年1月欧洲木浆港库151万吨,同比+36%。欧洲被动累库,库存压力上升。  数据来源:PPPC 彭博 Wind 卓创 紫金天风期货 北美文化纸库存情况 2022年12月北美双胶纸和铜版纸库存环比下降(双胶环比-5%;铜版环比-4%),整体库存水平处于历史低位。  数据来源:PPPC 彭博 Wind 紫金天风期货 国内纸浆库存情况 截至2023年2月23日,五地港口总库存206万吨,去库速度小幅上升(环比-2.77%,同比+8.55%)。其中针叶浆港库+仓单环比-1.13%,同比-18%,阔叶浆港存环比-4.4%,同比+12%。国内港库小幅去库。  数据来源:隆众 卓创 Wind 紫金天风期货 国内供应:供应恢复偏弱 国内纸浆进口情况 2022年12月我国纸浆进口量236万吨(环比-5%,同比+24%),全年累计进口2917万吨(同比-2%),整体仍处于历史高位。其中针叶浆12月进口61万吨(环比-1%,同比+5%), 全年累计进口717万吨(同比-15%);阔叶浆12月进口99万吨(环比-8%,同比+19%),全年累计进口1280万吨(同比+2%)。整体上阔叶进口供应仍强于针叶。 2023年1月智利漂针浆出口中国11万吨(环比-23%,同比-31%),漂阔浆出口中国5万吨(环比-10%,同比-35%)。1月巴西阔叶浆出口中国60.3万吨(环比-25%,同比-16%)。我国进口针阔叶浆的数据都出现下滑。  数据来源:PPPC 彭博 中国海关 紫金天风期货 国内需求: 下游纸厂产量小幅下滑,利润继续改善 纸浆整体需求情况 从总体产量来看,2022年12月机制纸及纸板产量1203万吨,连续两个月上涨(环比+0.6%,同比-4.8%),全年累计产量1.16亿吨,累计同比+0.78%,处于历史高位水平。 从成品纸(白卡、双胶、双铜和生活用纸)周度产量来看,截至2023年2月23日,四类成品纸周产量总计78.61万吨(环比-1.3%,同比+15.6%),产量出现下滑。   数据来源:Wind 隆众 紫金天风期货 成品纸产量 分纸种来看,截至2023年2月23日,白卡周产量23.6万吨(环比-2%),生活用纸周产量26.38万吨(环比-2.2%),小幅减产;双胶纸周产量19.3万吨(环比+0.16%),铜版纸周产量9.3万吨(环比持平),文化纸产量较为稳定。  数据来源:Wind 隆众 紫金天风期货 纸厂开工率 截至2023年2月23日,白卡纸周开工率76.9%(环比-1.6%),双胶纸周开工率67.9%(环比+0.2%),铜版纸周开工率68.7%(环比-0.3%),生活纸周开工率69.6%(环比-0.5%),成品纸开工出现分化。  数据来源:隆众 紫金天风期货 纸厂库存 截至2023年2月23日,白卡纸库存114.4万吨(环比-0.17%),双胶纸库存88万吨(环比-34%),铜版纸库存54.9万吨(环比-0.72%),生活纸库存天数为19.6天(环比-0.5天)。成品纸库存继续窄幅去库。  数据来源:隆众 紫金天风期货 纸厂利润 分纸种来看,白卡、双胶、双铜和生活用纸周利润继续回升,白卡纸周利润环比+97元/吨,生活纸环比+66元/吨,双胶纸周利润+112元/吨,铜版纸周利润+81元/吨。 纸浆系成品纸先后发布涨价函,涨幅约在100-200元/吨之间,纸厂利润结构继续改善,但文化纸、生活纸涨价函落实尚可,白卡纸价格出现分化。   数据来源:Wind 隆众 紫金天风期货 价差及持仓 中欧浆价走势对比 截至2023年2月24日,挪威浆纸交易所中国针叶浆CIF价格为906美元/吨,中国阔叶浆CIF价格为754美元/吨;欧洲针叶浆价格(35%折扣)907美元/吨,阔叶浆价格(30%折扣)935美元/吨。上周挪交所中欧针叶浆价都出现小幅上涨。  数据来源:路透 彭博紫金天风期货 针阔价差及内外价差 截至2023年2月27日,针叶进口利润降至-463元/吨,阔叶进口利润降至-727元/吨,针阔叶浆进口利润进一步倒挂。在长协报价坚挺的情况下,国内现货价格估值偏低。 截至2023年2月27日,国内针阔价差收缩至1050元/吨,国外针阔价差维持在100美元/吨,相对稳定,后期随着国外阔叶新增产能投产,针阔价差或会进一步拉大。  数据来源:Wind 隆众 紫金天风期货 基差小幅走强,仓量数量持稳  数据来源:Wind 紫金天风期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: