来源:方正中期期货 作者:方正中期期货 研报正文 【行情复盘】 期货市场:郑糖再次上冲。SR305在5905-5956元之间波动,收盘略涨0.59%。 【重要资讯】 2023年2月17日,ICE原糖收盘价为19.83美分/磅,人民币汇率为6.8661。经测算,巴西配额内食糖进口估算成本为4934元/吨,配额外食糖进口估算成本为6315元/吨;泰国配额内食糖进口估算成本为4931元/吨,配额外食糖进口估算成本为6311元/吨。 【交易策略】 郑糖继续走高,带动产区现货报价上调。广西糖厂收榨进度快于上年,有机构预测本榨季国内食糖总产将降至940万吨,而农业部继续维持1005万吨预测值。国际市场,印度减产预期仍有待证实,政府暂停后续出口配额发放,关注后期印度产糖进度。巴西产区天气状况有利,市场预期今年甘蔗产量将有增加,但巴西主产区开榨前全球糖市仍表现为阶段性偏紧。国内外产糖进展仍是近期主要影响因素,糖价关注前期高点的阻力。 【1、期货行情回顾】

【2、现货价格】 主要产区白糖(5980, 7.00, 0.12%)报价上调。广西南宁报价为5850元;云南昆明报价为5750元。 【3、消息面动态】 泰国2023年1月出口食糖69.84万吨,同比增加11.93万吨,增幅20.6%。其中,出口原糖40.05万吨,白糖3.91万吨,精制糖25.88万吨。 菲律宾食糖监管局(SRA)已经批准进口44万吨食糖,这将有助于增加国内食糖供应并稳定糖价。SRA成员PabloLuisAzcona表示,总统办公室将很快发布相关信息。在将要进口的44万吨食糖中,20万吨将分配给终端用户,其余24万吨将作为两个月的缓冲库存。菲律宾食糖生产商联合会主席ManuelLamata表示,进口食糖将有助于降低食糖的零售价格。 截至2月15日,广西2022/23榨季已收榨糖厂达10家,同比增加8家;未收榨糖厂63家,榨蔗能力为50.95万吨/日。 泰国2022/23榨季截至2月8日,累计甘蔗入榨量为5931.03万吨,含糖分为12.94%,产糖率为11.117%;累计产糖量为659.37万吨,其中白糖产量为112.97万吨,原糖产量为529.06万吨,精制糖产量为17.34万吨。 市场机构hEDGEpointGlobalMarkets认为,印度在天气方面面临一些不利因素,过量的降雨和多云的天气影响了甘蔗的生长。该机构初步预计本榨季印度的食糖产量是3550万吨,不及上榨季的3600万吨。对于出口,该机构认为本榨季印度的食糖出口将在600到700万吨,取决于最后终的产糖量。 【4、国内食糖产销及进口形势】 截至2023年1月底,本制糖期已产食糖566万吨,同比增加34万吨,销售237万吨,同比增加27万吨。 2022年12月份我国进口糖52万吨,同比增加12.46万吨。当年累计进口糖527.5万吨,同比减少39.02万吨。2022/23制糖年度累计进口177.16万吨,同比减少5.76万吨。

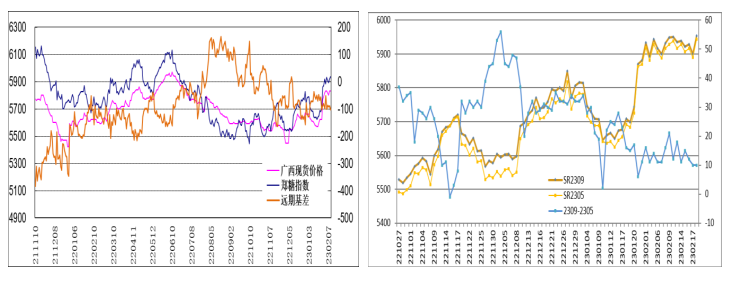

【5、国内白糖期货价差、基差走势】

【6、国外主要产糖国生产形势】 巴西:2023年1月下半月巴西中南部地区产糖1.7万吨,同比增加1.7万吨。2022/23年度已累计产糖3350万吨,同比增加4.49%。本年度累计制糖比为45.92%,同比上升0.89个百分点。

印度:2022/23榨季截至2023年1月31日,印度食糖产量达到1935万吨,同比增加3.4%。

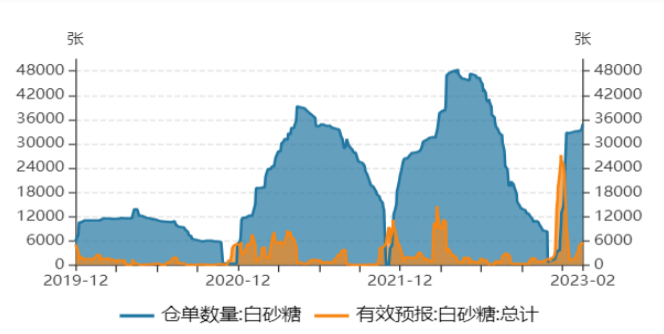

【7、郑商所白糖仓单数量】

2月20日,郑糖仓单数量为35365张,较昨日增加201张;有效仓单预报5072张,较昨日增加371张。 【8、郑商所白糖期权成交持仓情况】

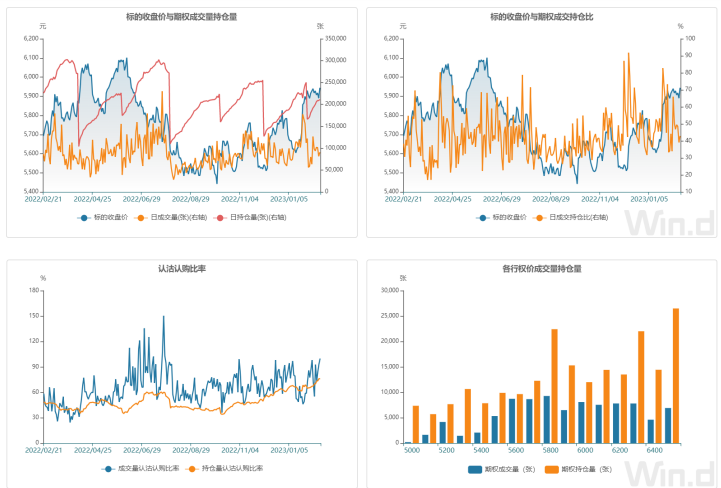

【9、食糖有关上市公司股票行情】

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);