第一部分 前言概要 1月USDA报告全球玉米(2871, -2.00, -0.07%)供应偏紧,美国玉米减产,出口降低,美玉米进口利润较高。国内玉米减产,东北地区种植成本远高于去年。春节期间,节前受增储消息影响,玉米价格相对坚挺,东北深加工收购积极,库存增加较多。北方港口和广东港口由于春节影响,库存相对较低,收购相对平淡。饲料企业受下游养殖利润亏损影响,企业收购玉米清淡,观望情绪较强。深加工企业亏损较大,企业下调收购价格,临近春节,下游深加工陆续发布停收公告,华北售粮压力不大,价格波动相对较小。节后关注农户售粮恢复情况,预计华北市场整体供应宽松,底部支撑较强。淀粉(3052, 2.00, 0.07%)行业由于玉米库存偏低,且副产品价格稳定,下游需求相对偏弱,春节期间虽然开机率下滑,但库存继续累积,淀粉厂利润亏损较大。预计3月之后,随着需求的恢复,淀粉厂库存会出现拐点,淀粉厂利润会有所好转,预计4月淀粉厂利润有望转正。05玉米和淀粉价差有望回到300以上。 第二部分 行情回顾 1月处于春节期间,玉米现货相对平稳。鲅鱼圈平仓价基本在2870元/吨附近,山东现货基本在2900附近。国内期货05玉米从1月3日的2830元上涨到1月9日的2890元左右,然后回落到节前2850左右,波动幅度相对较小。05玉米和淀粉的价差基本250-300之间波动。春节期间,玉米现货基本停止收购,现货和期货相对稳定。淀粉企业亏损较大,但盘面已经给出较高升水,预计淀粉会跟随玉米窄幅波动。 第三部分 基本面情况 一、1月报告全球供应偏紧,国内供应偏紧 USDA1月月报全球玉米产量1155.95百万吨,低于12月的1161.86百万吨,库存为296.42百万吨,低于12月的298.4百万吨。美国1月产量348.75百万吨,低于12月的353.84百万吨,美玉米库存31.54百万吨,低于12月的31.93百万吨。巴西1月玉米产量125百万的,低于12月的126百万吨,期末库存7.25百万吨低于12月的8.25百万吨。阿根廷1月产量52百万吨,低于12月的55百万吨,期末库存1.49百万吨,和12月持平。全球库销比相对偏低,玉米供应略偏紧,美玉米高位震荡。 图1:美国玉米1月供需报告

数据来源:金十期货、USDA 图2:全球1月玉米供需报告

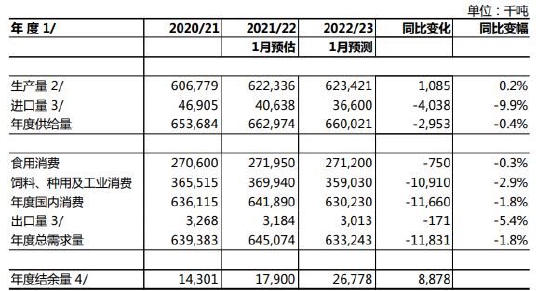

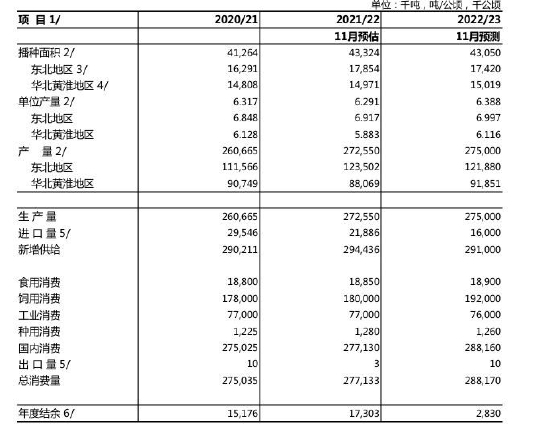

数据来源:金十期货、USDA 美国出口装船进度:截止1月12日当周,美国出口累计检验1077.59万吨,过去四周对中国检验累计104万吨,22/23年度对中国出口检验累计372.37万吨,占美国出口检验总量的34.6%。 中国供需平衡表,根据国家粮油信息中心数据,1月预计玉米产量277百万吨,高于去年273百万的,消费289百万吨高于去年277百万吨,主要是饲料消费192百万吨高于去年180百万吨。进口预计20百万吨,低于去年22百万的。整个国内谷物产量623百万吨略高于去年622百万吨,需求633百万吨,低于去年645百万吨。部分原因是疫情影响,同时价格高于去年,抑制部分消费。 图3:中国谷物供需平衡表

数据来源:国家粮油信息中心 图4:中国玉米供需平衡表

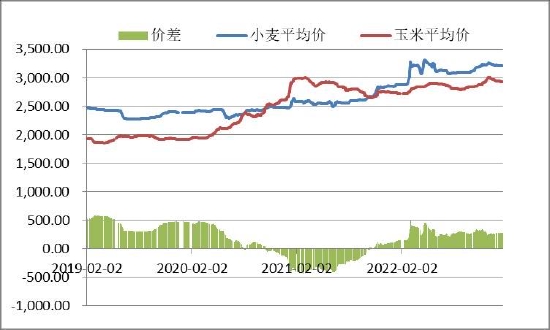

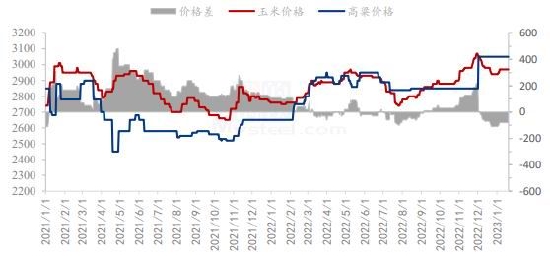

数据来源:国家粮油信息中心 玉米及替代品进口统计:2022年12月国内玉米进口量86.7万吨,较2022年11月份74.1万吨增加12.6万吨,环比增17.0%;较2021年12月份133.2万吨减少46.5万吨,同比减34.9%。其中12月份进口均价为354.8美元/吨,环比减59.9美元/吨,同比增46.1美元/吨。其中1-12月中国共进口玉米2061.9万吨。 玉米和替代品价格相对稳定。截止1月19日,全国小麦均价3217元/吨,全国玉米均价2888元/吨,小麦价格较玉米价格高329元/吨。春节期间,部分企业陆续停工放假,企业整体采购积极性不高,小麦价格基本维持在1.6-1.62元/斤区间小幅震荡波动。截止1月19日,南通港玉米价格2970元/吨,进口高粱价格3050元/吨,玉米价格低于高粱80元/吨。高粱市场整体赊销冷清,市场价格相对稳定。年前物流缓慢,下游整体需求较小,短期进口高粱平稳运行。 图5:全国小麦-玉米价差

数据来源:wind资讯、我的农产品网 图6:玉米和高粱价差

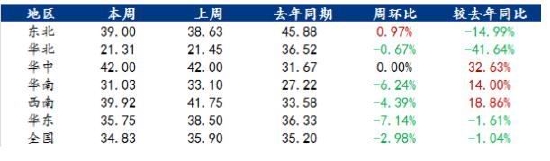

数据来源:wind资讯、我的农产品网 二、饲料需求环比回落,同比继续上涨 玉米及替代品进口据样本企业数据测算,据样本企业数据测算,2022年11月,全国工业饲料产量2579万吨,环比下降2.8%,同比下降1.5%。主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为37.4%,环比增长2.8个百分点;配合饲料和浓缩饲料中豆粕(3845, -28.00, -0.72%)用量占比14.7%,环比下降0.6个百分点。根据我的农产品玉米团队对全国18个省份,47家国模饲料厂的最新调查数据显示,截止1月19日,饲料玉米平均库存34.83天,较去年同期下跌1.04%。春节期间样本饲料企业库存小幅下降,但华东和华南地区饲料企业春节期间进口玉米逐渐到港,对内贸玉米采购意向下降。多数饲料企业玉米库存水平较去年偏低,渠道库存偏少,部分饲料企业担心春节后内贸玉米价格上涨,增加节后到货量。目前饲料企业对后期巴西玉米到货,美玉米进口成本,以及进口大麦,糙米投放等消息增加关注。 图7:2022年11月全国工业饲料产量

数据来源:中国饲料工业协会 图8:47家饲料厂玉米库存

数据来源:中国饲料工业协会 根据我的农产品123家企业统计,12月能繁母猪存栏量512.77万头,环比增加0.76%,同比增加10.18%。由于需求较弱,生猪供应充足,预计1月能繁母猪存栏量货环比减少。12月商品猪存栏量3198.60万头,环比增加1.76%,同比增加12.69%。截止1月19日,生猪出栏均价14.62元/公斤,进入春节期间,生猪价格稳定。自繁自养利润为亏损242元/头,外购仔猪养殖利润为-498元/头,利润继续下滑。 图9:2020-2022年商品猪存栏月度(万头)

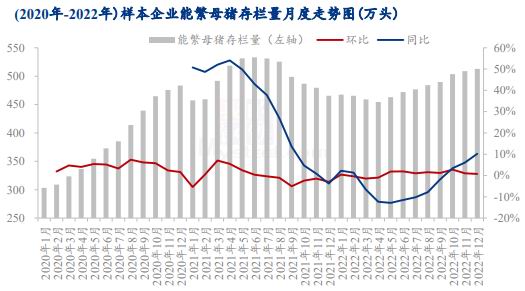

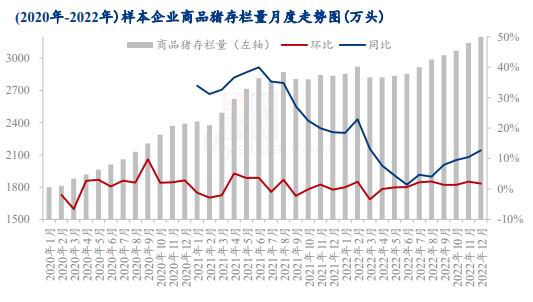

数据来源:银河期货、我的农产品网 图10:生猪存栏量(万头)

数据来源:银河期货、我的农产品网 图11:商品猪出栏均价走势(元/公斤)

数据来源:银河期货、我的农产品网 图12:生猪自繁自养养殖利润(元/头)

数据来源:银河期货、我的农产品网 图13:白羽肉鸡走势图(元/斤)

数据来源:银河期货、我的农产品网 图14:主产区和主销区鸡蛋(4416, 61.00, 1.40%)走势图(元/斤)

数据来源:银河期货、我的农产品网 三、深加工库存增加,利润亏损较大 根据我的农产品玉米团队对全国12个地区,96家主要玉米深加工厂家最新调查数据显示,截止2022年1月18日,深加工玉米库存为381.3万吨万吨,较上周增加30.05%,远仍低于过去3年水平。受增储传闻影响,东北深加工企业春节期间备货需求增加,库存上升较多。春节前最后1周,淀粉开机率下降,库存上升。截止1月19日,全国玉米周度加工总量为44.38万吨,较上周玉米用量下降4.86万吨,周度全国玉米淀粉产量22.36万吨,开机率为43.76%,较上周下降4.26%。截止1月19日,山东淀粉利润为-111元,吉林利润为-67元。玉米淀粉库存总量为80.8万吨,月增幅6.18%,年同比降幅7.02%。 由于今年消费较差,春节期间下游放假较早,淀粉消费较弱,库存春节期间继续积累,但库存预计低于去年。同时豆粕蛋白价格较高,带动淀粉副产品价格走高,导致淀粉相对较弱。 图15:深加工玉米库存

数据来源:wind资讯、银河期货 图16:淀粉企业开机率

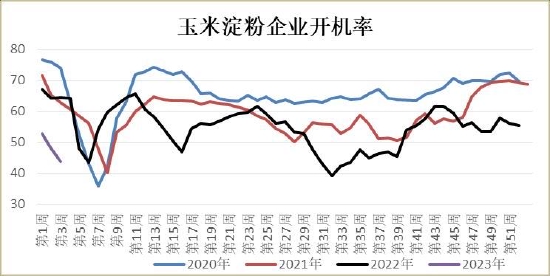

数据来源:wind资讯、银河期货 图17:淀粉企业库存

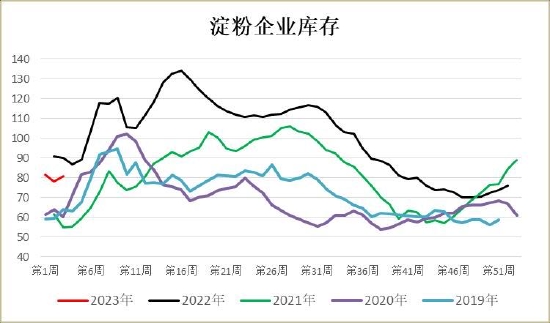

数据来源:wind资讯、银河期货 图18:淀粉厂利润

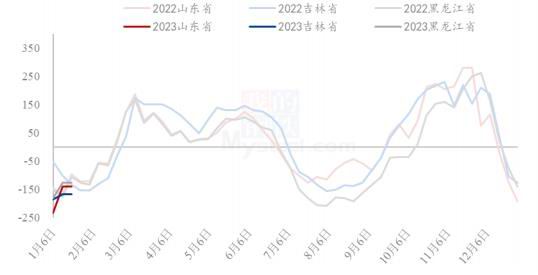

数据来源:wind资讯、银河期货 北方玉米库存开始回升,根据Mysteel玉米团队数据显示,1月13日北方四港玉米库存共计211.9万吨,周比增加8万吨。截止1月17日,广东港内贸玉米库存25.6万吨,外贸库存61.3万吨,进口高粱11.6万吨,进口大麦6.7万吨,累计谷物库存105.2万吨,库存相对偏低。 图19:北方四港玉米库存

数据来源:wind资讯、银河期货 图20:广东港口玉米库存

数据来源:wind资讯、银河期货 四、玉米和淀粉交易逻辑 1月玉米现货基本稳定,淀粉现货稳定。但03淀粉节前最后2天大幅下跌,从3050跌倒最低2940附近,主要原因是节前资金撤离,且淀粉现货升水,节后基本进入2月,3月淀粉仓单压力较大。导致03玉米和淀粉价差从130附近回落到最低80,05玉米淀粉价差从300附近回落到250附近。 目前按照玉米和淀粉盘面盈亏平衡基本在250左右。淀粉现货季节性亏损较多,03淀粉贴近现货,预计03玉米淀粉价差基本80-150之间波动。3-4月淀粉库存会出现拐点,压力会逐渐减小,淀粉厂利润开始修复,5月之前,淀粉厂利润会盈利,根据目前的副产品和玉米价格推算,05玉米和淀粉合理价差在220-320之间。250附近可以尝试做扩操作。 图21:玉米5-9价差走势

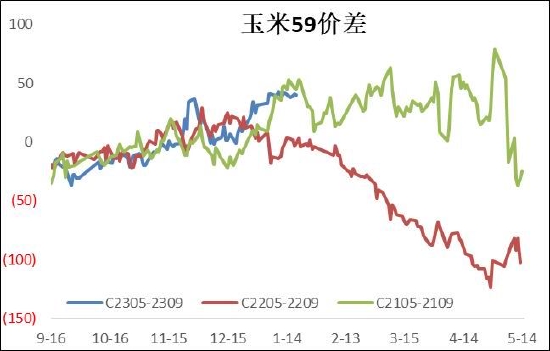

数据来源:wind资讯、我的农产品网 图22:淀粉5-9价差走势

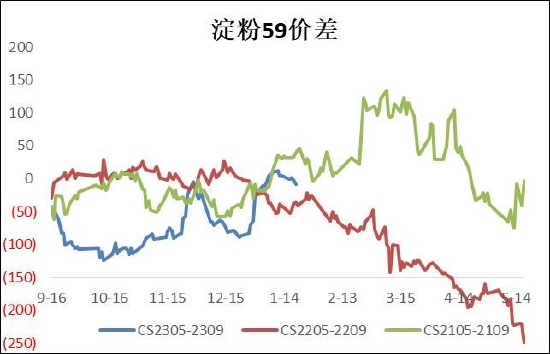

数据来源:wind资讯、银河期货 图23:玉米淀粉05价差走势

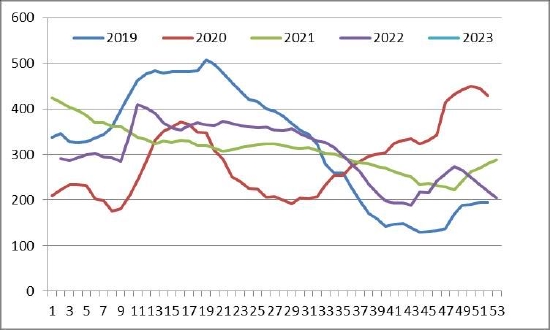

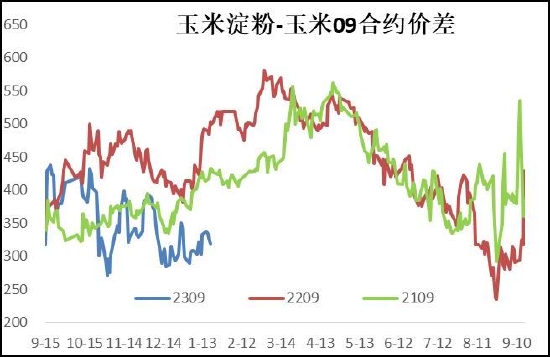

数据来源:wind资讯、我的农产品网 图24:玉米淀粉09价差走势

数据来源:wind资讯、我的农产品网 第四部分 行情展望 玉米: 1月USDA报告,全球玉米供应偏紧,美玉米继续下调产量,美玉米高位震荡,美玉米进口利润较高,截止1月19日,美玉米进口利润为225元/吨。国内处于春节期间,下游收购企业基本停收,现货相对稳定。养殖行业亏损较大,饲料企业收购相对平淡。深加工亏损较大,但受增储消息影响,深加工玉米库存增加较多。北港库存和广东港口库存相对偏低,现货偏强。目前市场主要围绕节后需求进行交易,盘面处于高位,但受成本支撑相对偏强,预计玉米继续窄幅震荡。 淀粉: 由于副产品价格继续回落,淀粉厂亏损较大,玉米淀粉开工率下降。随着节后需求恢复,淀粉厂利润会修复。预计淀粉现货会有明显的上涨。05淀粉虽然升水较多,但考虑盘面仍处于盈亏线附近,05玉米和淀粉价差有望继续走扩。 【交易策略】: 1.单边:美玉米相对偏强,国内玉米减产。节后随着需求恢复,下游开始备货,玉米成本支撑相对偏强,可以尝试2830附近轻仓多05玉米。 2.套利:做扩05玉米淀粉价差,入场点250-230,目标位300附近,止损200。 3.期权:卖出c2305-P-2820,或卖出c2305-P-2820同时卖出c2301-C-2900。(以上观点仅供参考,不作为入市依据)。 银河期货 刘大勇 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);