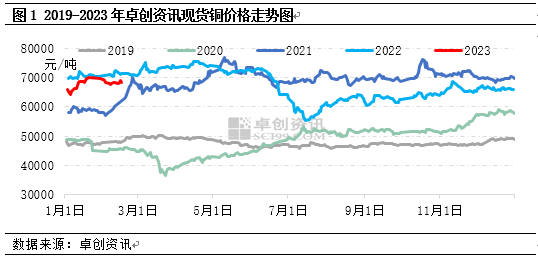

【导语】近期电解铜价格呈现宽幅震荡的态势。供应产能利用率高,产量稳中有增,而国内需求复苏相对平缓, 电解铜库存已升至高位水平,后期来看国内下游终端已有加速复工迹象,即将迎来集中性的赶工需求,供应端,全球冶炼厂延续增产,但闲置产能较少,大幅增加可能较低,铜市库存压力不大,电解铜价格或在需求带动下仍将延续震荡上行走势,重点关注风险点国内需求复苏路径以及美联储货币政策。 2023年2月份以来电解铜价格呈现宽幅震荡走势。据卓创资讯数据监测,截止到2月15日,卓创资讯现货铜均价为68950元/吨,较月初下跌625元/吨,跌幅0.90%。自2月份以来铜价呈现先跌后涨,期间2月1日高价69590元/吨,2月7日低价67850元/吨,高低价差1740元/吨。具体价格变化情况如图1所示。

分析来看,近期电解铜价格宽幅震荡的原因主要有4点:第一,节前预期国内消费复苏力度较强,节前铜价已攀升至高位水平,但节后消费表现不及预期,铜库存累库至高位水平,从而导致铜价表现偏弱;第二,美国就业数据以及CPI数据支撑美联储继续加息操作,市场交易更高终端利率,加息周期有所延长,对铜价同样带来压力;第三,内外价差持续倒挂。本周进口利润持续倒挂,限制进口,从而对铜带来一定支撑。第四,近月铜交割,铜当下消费恢复相对缓慢,但后期仍有需求增量预期,限制铜价下行空间。因此铜价总体处于下有支撑,上有压力。 即将进入2月下旬,2月底-3月也将迎来国内需求加快释放时间窗口,因此电解铜价格仍有“底气”,需求复苏逻辑逐步兑现,强预期强现实也将一步步变现,预计电解铜价格后期将呈现偏强运行。具体来看: 需求加速恢复 国内主要下游终端需求中电力占据半壁江山,占比52%,其次家电以及交通运输,分别占比11%、12%,最后是建筑以及电力行业,分别占比8%、7%。从各个下游领域表现来看,电力行业项目启动增多对铜需求仍将有较强拉动;家电、建筑行业恢复明显,但由于铜消费位于行业后半段,对铜需求拉动作用存在滞后性,汽车方面环比下降,但后期仍有消费增量空间。具体如下: 终端电力方面,开工项目明显增加,国网山东省电力公司在建的130项35千伏及以上输变电工程全部完成标准化复工、金沙江上游送湖北±800千伏特高压直流输电工程近期开工建设、国网湖北综合能源公司投资建设的湖北祥云化工股份有限公司“源网荷储一体化”示范园区开工等等,电力项目启动速度加快,也将推动后续用铜量持续增长。 汽车方面,2月1-12日全国乘用车市场零售46.4万辆,同比去年增长46%,较上月同期下降18%,环比数据出现下降,一方面前期在政策红利期内,消费者提前采购,透支了部分需求,另一方面,终端产品下调,引发观望情绪,总体来说出口降速后的国际贸易转内销,内循环趋势加速也将成为内需增长的动力来源。农民工返乡就业,利好下级市场消费提振,未来汽车方面消费仍不宜过分悲观。 房地产行业,上周60城新房成交面积299.54万平,环比+17.5%,同比+269.3%,一线、二线、三四线城市去化周期分别为13.0个月、14.2个月、58.2个月,环比分别变动-0.1个月、0个月、-6.68个月,房地产周度数据表现较好,行业热度回升。 全球铜库存压力不大

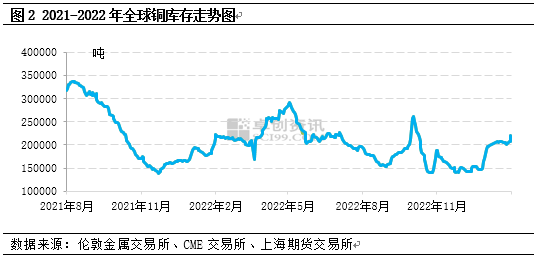

截至2月16日,全球交易所铜库存量21.98万吨,较月初增加1.29万吨,增幅6.22%,其中主要增量来自上海期货交易所仓单增量,国内由于冶炼厂持续生产,而消费偏缓,导致冶炼厂持续发货华东地区,仓单呈现持续增加。但全球铜库存仍处于2021-2023年中性值25.13万吨下方,处于相对较低水平,预计3月铜库存仍将保持在低位水平, 主要是当前需求端即将迎来一波集中赶工需求以及内外价差持续倒挂,进口难以补充,在需求加速消耗的状况下,铜去库进程可能相对较快,供应端来看,SAVANT发布全球铜冶炼厂月度活动指数,对铜冶炼厂的卫星监测数据显示,全球铜分散指数1月份升至50.1,为去年1月以来的最高水平,高于去年12月的48.0。1月份全球闲置产能指数为9.4%,为11个月来的最低水平,虽然供应增加,但闲置产能处于低位,供应保持稳定可能性大。综合来看,鉴于中国需求有加速回暖迹象,需求增加力度或更强,因此预计全球铜库存仍将处于相对较低水平。 综上,通过行业数据追踪来看,电解铜仍将延续供需双增,相对较低库存的行业现状,但需求存向好需求,铜价格或不乏在需求拉动下,再次呈现震荡上行走势。需重点关注2点:1.国内消费加快复苏是否能兑现。2.美联储货币政策再次加大加息力度。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: