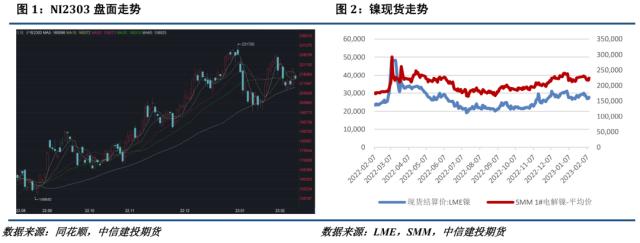

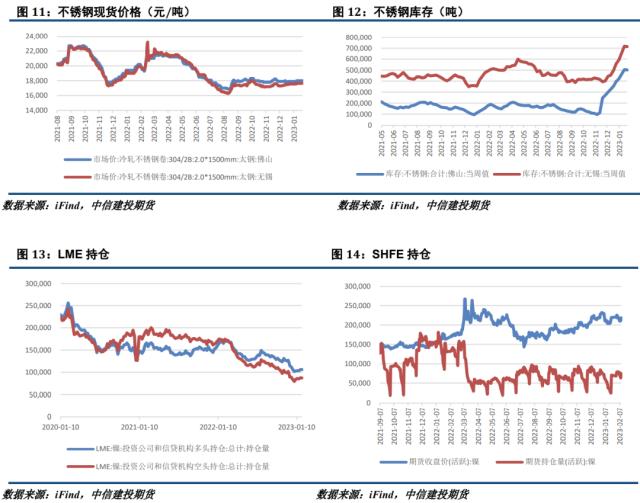

来源:CFC金属研究 摘要 宏观方面,美联储官员呈偏鹰表态,国内虽有政策支撑,但需求复苏尚未显现,宏观情绪总体偏弱。 产业方面,托克遭遇镍交易骗局扰动市场情绪,但实际对供应影响有限,产业链原料端相对坚挺,但需求端偏弱的负反馈有可能向上游传导,目前产业链矛盾继续聚焦于需求端。 整体来看,宏观面与基本面均显现一定利空因素,镍及不锈钢或还有回落空间,沪镍2303参考区间205000-220000元/吨。SS2303参考区间16000-17000元/吨。 一 行情综述 本周沪镍及不锈钢均呈震荡偏弱运行的走势。本周美联储多位官员表态偏鹰,市场对加息担忧上升,同时,美债收益率倒挂程度加深,衰退担忧亦扰动市场,而产业端需求尚未明显修复,镍及不锈钢支撑均线单薄,使得镍板块整体承压运行。  二 价格影响因素分析 1、宏观面 1.1 国外:美联储官员表态偏鹰,市场延续紧缩预期 美联储主席鲍威尔:通胀下降过程已开始,还在早期,限制性利率必须保持些时间;就业超预期强劲可以解释为何联储觉得降低通胀需要很长时间,若就业继续强劲,很可能必须有更多行动,加息可能超出市场定价水平。 美联储博斯蒂克:通胀放缓的情况将决定美联储何时暂停加息。他坚持认为终端利率为5.0%至5.25%。预计今年美国的 通胀率将“低于3%”。如果有需要,FOMC也可以考虑重新把加息步伐上调至50个基点。 美联储理事沃勒:遏制通胀的工作“尚未完成”,可能是一场“长期斗争”;利率维持在高位的时间可能比目前一些人预期的要长,美联储需要在一段时间内维持紧缩的政策立场,基准利率目标区间可能升至5.4%。 美联储卡什卡利:金融市场比我们更有信心通胀会迅速下降;预计今年联邦基金利率将升至5%以上,美联储将在很长一段时间保持利率不变,然后决定利率是上升还是下降。 美联储巴尔金:美联储需要在控制通胀方面“坚持到底”,收紧政策的影响是巨大的,通胀可能已过峰值,但仍处于高位,需求回落将需要更长时间才能来进一步减缓价格上涨的步伐。  1.2 国内:1月信贷创记录,总量结构双好转 CPI季节性回升,PPI仍在探底。国家统计局2月10日公布数据显示,2023年1月,CPI同比上涨2.1%,前值涨1.8%。其中,食品价格上涨6.2%,非食品价格上涨1.2%。CPI同比涨幅突破2%。排除春节效应影响,食品价格表现基本符合市场预期,支持物价总体水平继续保持温和可控。此外,PPI同比下降0.8%,前值降0.7%。 1月信贷创纪录,如期实现“开门红”;总量与结构双好转,社融增量显著回升。央行发布2023年1月金融统计和社融数据显示,当月人民币贷款增加4.9万亿元,创下单月历史新高,同比多增9227亿元;社融规模增量达到5.98万亿元,比上年同期少1959亿元。中国1月M2同比增长12.6%,预期11.5%,前值11.8%;新增人民币贷款4.9万亿元,预期4.08万亿元,前值1.4万亿元。 去年我国对外投资平稳发展,稳中有进。商务部数据显示,2022年我国全行业对外直接投资9853.7亿元人民币,增长5.2%,其中对外非金融类直接投资7859.4亿元人民币,增长7.2%。  2、基本面:需求尚待修复 本周纯镍价格先降后升。供应方面,整体出货心态较强,现货升水位于低位。需求方面,周四之前,宏观因素持续对镍板块施加压力,电解镍现货升水连续下降,采购端仍多观望为主;周四,托克被曝遭遇镍交易骗局,令市场担忧短期供应链稳定性,推动镍价一度大幅上涨。纯镍基本面整体呈现弱势,对高镍价支撑减弱。2月10日SMM电解镍均价224200元/吨,相较上周下降1.88%。 本周镍矿小幅上涨。供应端,受菲律宾雨季影响,镍矿资源维持偏低的状态,镍矿价格高位坚挺。需求端,下游库存多较为充足。叠加下游需求回暖不及预期,对高位镍矿价格支撑力度减弱。不过,因部分铁厂有刚需备货需求,成交价格依然偏高。2月10日菲律宾红土镍矿1.5%(CIF)均价72美元/湿吨,相较上周上涨0.7%。 本周镍铁较上周持平。供应端,SMM消息称华北镍铁厂开启检修,不过电积镍的产出提升1月精炼镍产量,原料端供应暂无忧虑。需求方面,不锈钢厂目前生产利润微薄,对高价镍铁接受度较低,目前观望情绪偏重,或对后续镍铁需求带来打压。2月10日8-12%高镍生铁(出厂价)均价1370元/镍点,相较上周无变化。  本周不锈钢现货价格较上周小幅下滑。供应端,Mysteel数据显示,钢厂2月排产数据向好,月环比增加19.7%,但当前不锈钢生产利润承压之下,实际产量数据或不及预期。值得关注的是,南非电力危机或影响铬资源供应,可能对后续国内不锈钢生产带来扰动。需求端,下游采购仍然疲软,需求端复苏不及预期,尽管社会总库存停止进一步上升,但当前库存高位,去库压力仍然显著。总体来看,下游需求疲软继续给不锈钢价格带来拖累,不锈钢后市压力仍存。  三 行情展望与策略 宏观方面,美联储官员呈偏鹰表态,国内虽有政策支撑,但需求复苏尚未显现,宏观情绪总体偏弱。产业方面,托克遭遇镍交易骗局扰动市场情绪,但实际对供应影响有限,产业链原料端相对坚挺,但需求端偏弱的负反馈有可能向上游传导,目前产业链矛盾继续聚焦于需求端。 整体来看,宏观面与基本面均显现一定利空因素,镍及不锈钢或还有回落空间,沪镍2303参考区间205000-220000元/吨。SS2303参考区间16000-17000元/吨。操作上,镍及不锈钢轻仓做空。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);