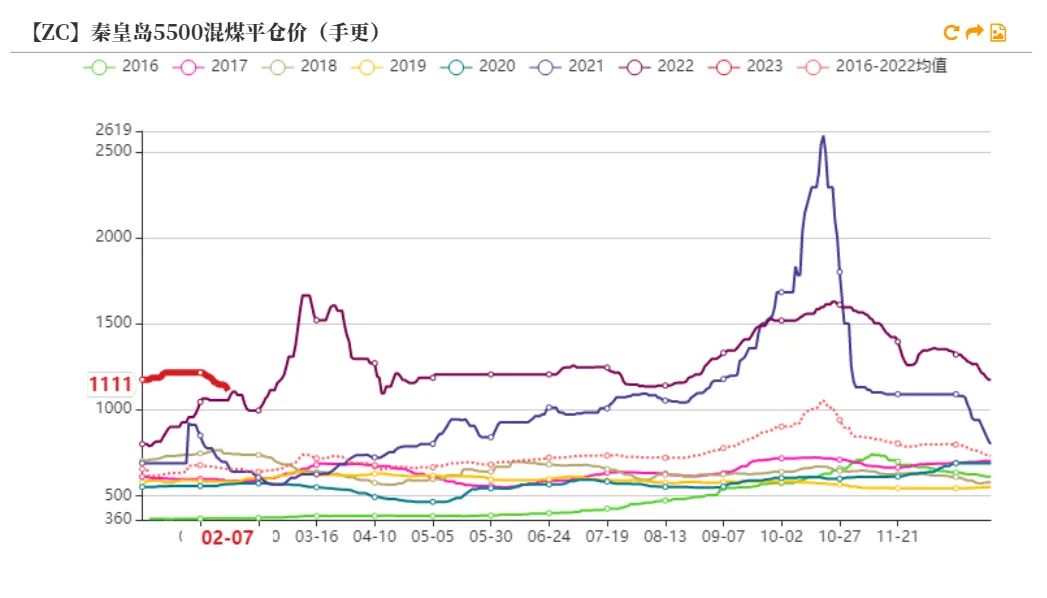

【20230210】动力煤周报:下游复工不及上游 核心观点:偏空 节后煤矿已基本复工;国际煤价走低,进口煤到港数量近期维持高位,澳煤放开虽因进口利润有限,数量上或有限,但高卡煤仍会带来冲击;下游企业复苏缓慢,需求较弱,广州港(601228)累库明显。综合来看,下游复工逊于上游,煤价或继续承压下行。 政策:中性 新建煤矿产能陆续批复,澳煤进口政策有望进一步松动。 现货:偏空 煤矿节后基本复工,但周边下游复产缓慢,冶金、化工行业采购较少,大集团外购价下调,贸易商看空后市,产地和港口现货价格承压。 库存:偏空 北方和南方港口库存均增加,部分港口库存压力较大,需要疏港。沿海八省库存较高,但在下游电厂主动控制采购的情况下有所去库。 进口:偏空 国际煤价走低,进口利润恢复的情况下,近期进口煤炭数量较高,同时澳煤进口将缓解国内高卡煤的紧张局面。 需求:中性 近期冷空气虽频繁南下,但气温较常年偏低的程度并不大;同时工业需求暂时未见明显复苏,还需关注近期经济刺激政策的效果。 价格下降趋势难改 动力煤现货价 春节过后,动力煤价格下跌的范围和幅度在进一步扩大,且有进一步加速的趋势,甚至之前价格坚挺的焦煤价格也开始松动。 港口方面,在市场情况一蹶不振的情况下,价格跌幅一再扩大,甚至出现了踩踏的趋势,部分电厂中标价格低于市场主流报价50元/吨左右,5000大卡中标价格跌破900元/吨,5500大卡跌破1100元/吨。

数据来源:CCTD,紫金

数据来源:煤老板网,紫金 动力煤产地价 产地价格下调明显,内蒙鄂尔多斯某煤矿表示,受降雪天气影响,供给和运输受到影响,矿上库存稳中有增,价格偏弱运行。拉煤车不多,销售不好,产地都在降价,但降价也并未明显提振销量。 榆林区域需求继续走低,部分煤矿车辆稀少,矿上出货难度明显加大,价格普降20-40元/吨。

数据来源:CCTD,紫金 动力煤港口价

数据来源:CCTD,紫金 煤种价差

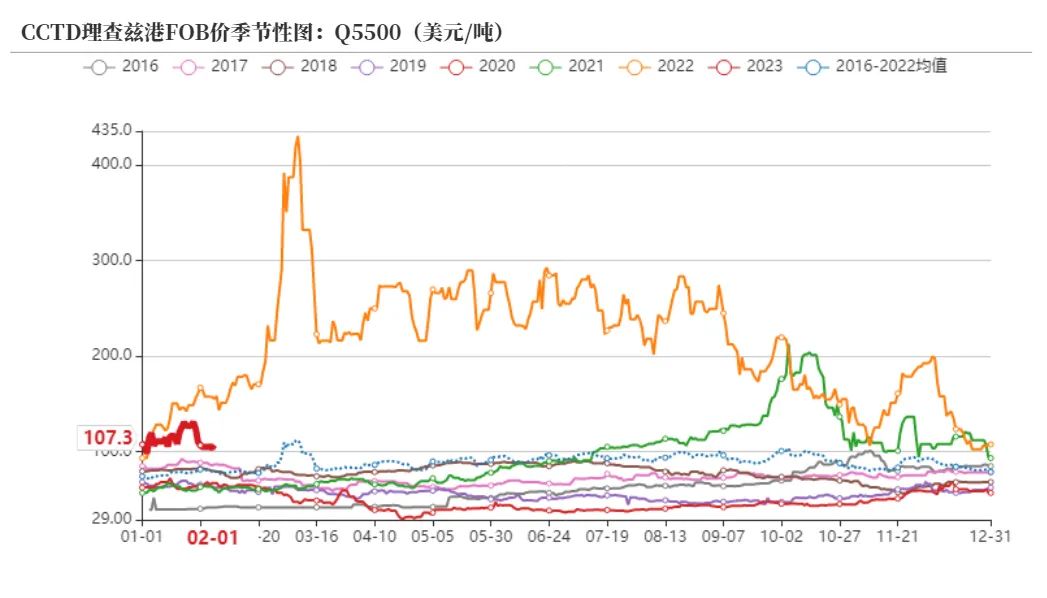

动力煤国际港口煤价 惠誉解决方案近日发布报告显示,2023年全球动力煤消费量将同比增长0.76%,低于2022年同比增幅4.5%。同时,预计今年全球动力煤产量同比增长2.14%,低于2022年增幅6.93%。2023年,全球动力煤价格仍将保持高位,但低于2022年的历史峰值。

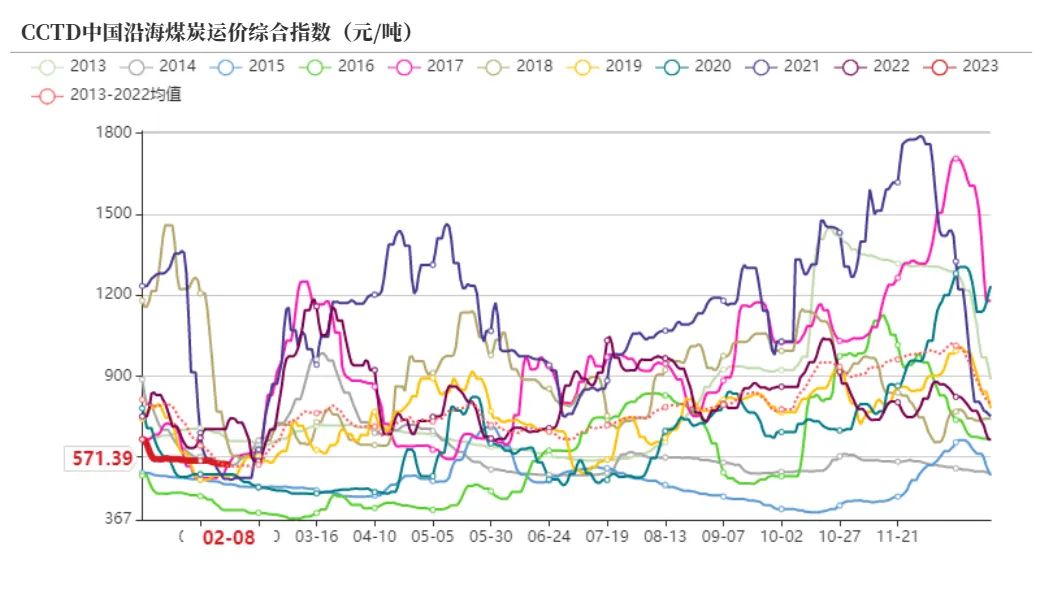

沿海动力煤运价

数据来源:CCTD,紫金 下游复工逊于上游 煤炭发运

数据来源:CCTD,紫金

数据来源:CCTD,紫金 近期,江内港口煤炭库存增长较快,中国煤炭资源网数据显示,截止2月2日,江内港口(江阴长宏2号、如皋港、太仓华能、太和港、扬子江港、镇江东港)煤炭库存为509.5万吨,较去年末增加63.4万吨,增长14.21%;较去年同期增加244.5万吨,增长92.26%。

数据来源:CCTD,紫金 下游库存 受需求不振影响,广州港煤炭开始累库,且已经恢复至常年平均水平。沿海八省库存则为历年最高,电厂已经开始着手主动去库。

数据来源:CCTD,紫金 动力煤产量 据国家统计局统计,2022年,规模以上企业生产原煤45.0亿吨,同比增长9.0%。其中,12月份生产原煤4.0亿吨,同比增长2.4%,增速比11月放缓0.7个百分点,日均产量1299万吨。 据中国煤炭工业协会统计与信息部统计,2022年排名前10家企业原煤产量合计为23.1亿吨,同比增加1.4亿吨,占规模以上企业原煤产量的51.3%。

数据来源:统计局,紫金 动力主产地产量 元宵节过后,主产地大部分煤矿已经恢复正常生产,汾渭数据显示,三西地区样本煤矿的产能利用率已达89.56%。

数据来源:统计局,紫金 新疆是我国煤炭主产区中产量增长最快的地区。2023年1月份疆煤外运482.61万吨,同比增长39.5%。 2022年,陕煤运销集团保供“两湖一江”区域煤炭量与去年相比增长三成。

数据来源:统计局,紫金 煤炭到港量

数据来源:统计局,路透,紫金

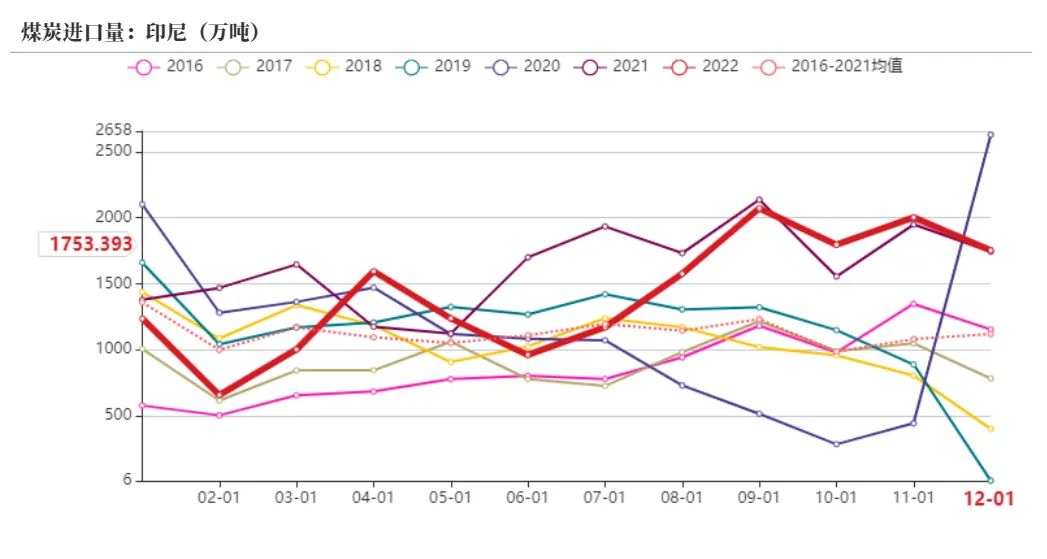

数据来源:路透,紫金 印尼煤到港量

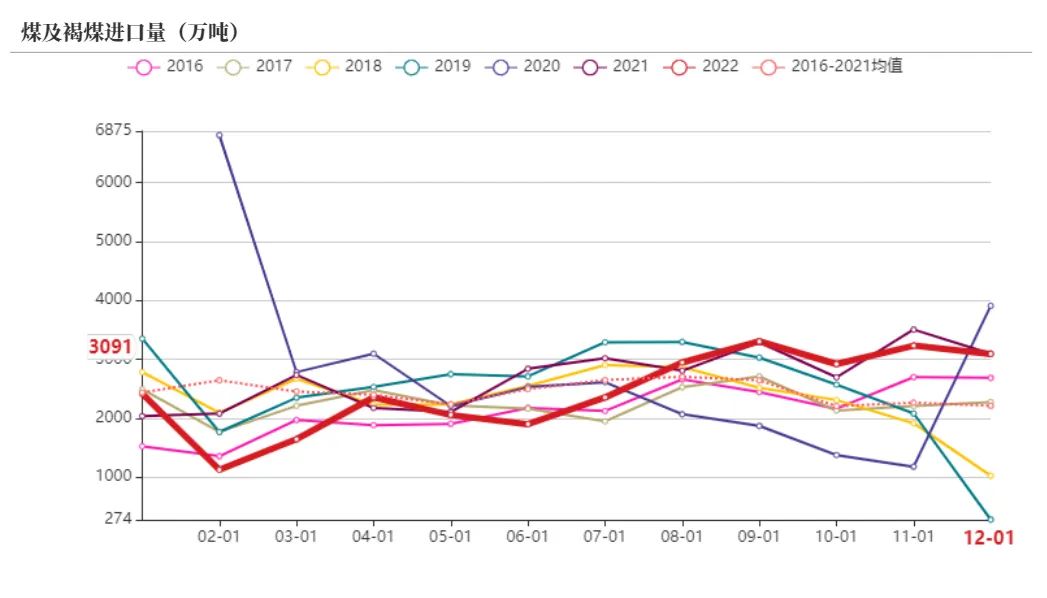

数据来源:路透,紫金 煤炭进口量 受动力煤主产区新南威尔士州降雨偏多影响,去年澳大利亚动力煤出口创近10年来低位。澳大利亚统计局(ABS)数据显示,2022年,澳大利亚动力煤出口量为1.78亿吨,较2021年的1.99亿吨下降10.3%。

数据来源:海关总署,紫金

数据来源:海关总署,紫金 库存高位,价格承压 沿海八省日耗 虽然由于冷空气活动频繁,日耗相对偏高,但气温较常年偏低幅度有限,下游电厂在高库存的情况下,并不急于采购,反而着手主动去库。

数据来源:CCTD,紫金 沿海八省可用天数和供煤

数据来源:CCTD,紫金 水力发电 今年以来南方降水频繁,在全球拉尼娜现象结束的大背景下,今年长江流域来水有望恢复常年平均水平。

数据来源:统计局,紫金 发电量

数据来源:统计局,紫金 替代能源发电量

数据来源:统计局,紫金 用电量 1-12月,全国全社会用电量86372亿千瓦时,同比增长3.6%。其中,第一产业用电量1146亿千瓦时,同比增长10.4%;第二产业用电量57001亿千瓦时,同比增长1.2%;第三产业用电量14859亿千瓦时,同比增长4.4%;城乡居民生活用电量13366亿千瓦时,同比增长13.8%。

数据来源:统计局,紫金 第二、三产业用电量 1-12月,全国制造业用电量42414亿千瓦时,同比增长0.9%。其中,四大高载能行业用电量合计23019亿千瓦时,同比增长0.3%;高技术及装备制造业用电量9159亿千瓦时,同比增长2.8%;消费品制造业用电量5501亿千瓦时,同比下降1.7%;其他制造业行业用电量4734亿千瓦时,同比增长3.5%。

数据来源:统计局,紫金 水泥产量 春节假期以来,工业企业的恢复状况低于之前的市场预期。煤炭下游复工缓慢,冶金、化工等终端采购较少,大集团外购也有所下调,贸易商也陆续暂停采购,市场整体需求较差,部分煤矿累库现象突出。

工业需求仍然疲软 动力煤消费量

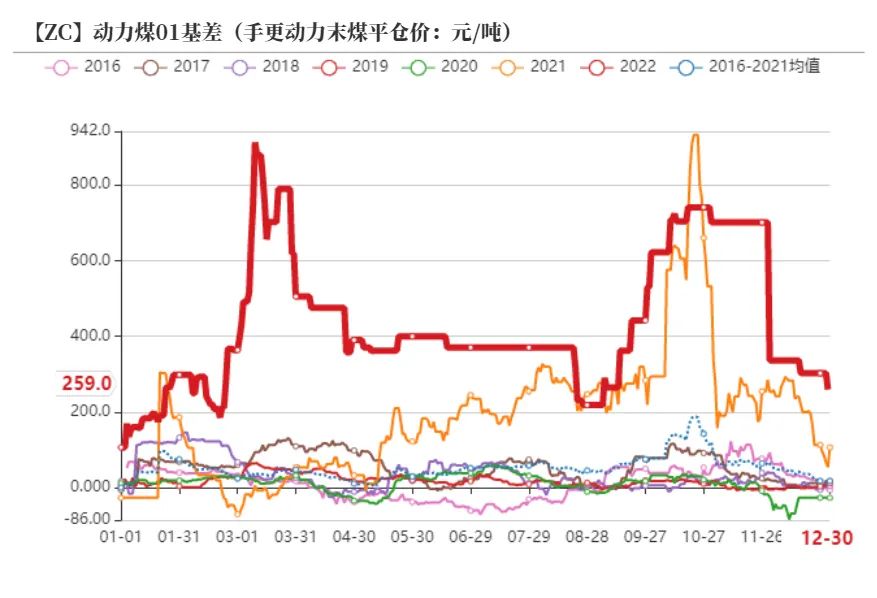

现货持续下行,期货不活跃 动力期货价格

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);