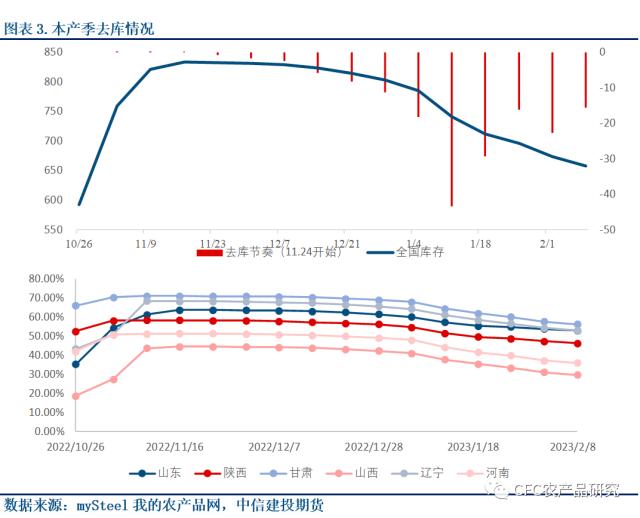

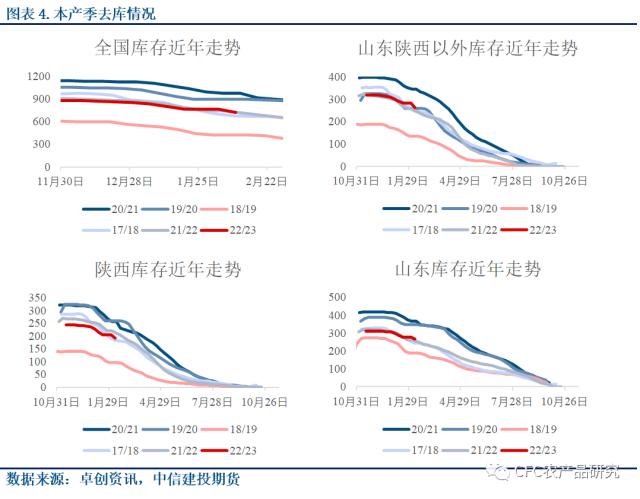

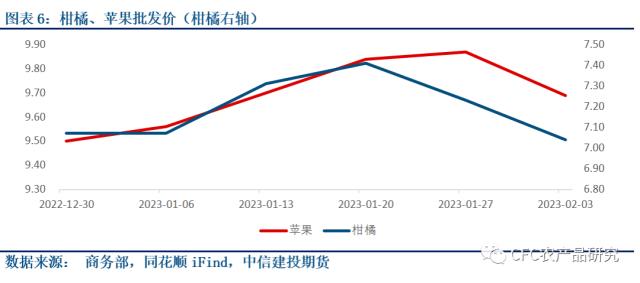

来源:CFC农产品(5.70 +0.53%,诊股)研究 当下现货行情仍存在一定的产销倒挂情况:冬春节日消费季的提振过去后,销区行情平淡,到车数量与采购人员都较少,苹果消费进入了节后的疲软期。产区方面,节后补货引起的惜售、炒货行情也略有降温。产区间货源转移情况较多,而往销区的出库发货有所减少。 库存方面:春节前积极备货一度使出库赶上了较多的进度,然而元宵节后的产区倒货、销区平淡行情使库存距离理想出库进度的差距有所加大。 MySteel我的农产品网本周给出的全国库存数据为657.98万吨,环比减少15.65吨,环比降幅2.32%。较库存峰值833.85万吨的出库进度为21.09%,去年同期出库进度约为25.07%。 卓创资讯(53.21 -0.91%,诊股)720.87万吨,较节前库存降低46.02万吨。较库存峰值878.1万吨的出库进度为17.9%,去年同期出库进度约为21%,去年同期库存为719.28万吨。 冬春节日消费的利多基本出尽,出库进度问题、现货的产销倒挂叠加既相对廉价、且价格下降更为明显的柑橘带来的竞争,使得苹果后期销售承受一定的降价压力。 但我们同样需要意识到,前期下树季客商的收购积极性受疫情影响,收购量明显少于往年,在现货价格下降后存在补货的需要。因此,在苹果产销区现货价格尚未出现大幅降价促销假设下,苹果期货在现货价格以及交割成本的影响下,存在一定的成本支撑线,或以偏弱震荡为主。 推荐策略:围绕8200~9200区间高抛低吸。 一、 现货行情回顾 春节后、元宵节前的一周中西北产区首先开始补货,叠加当地果农较高的惜售情绪,补货逐步发展为炒货,推动了西北产区现货的上涨。其后,由于部分客商转战山东,部分货源价格出现上行。 随着元宵节过去,苹果的冬春节日消费季已经结束,近期广州几大市场到车、拿货人员都较少,我们认为在节日过去后,苹果会进入较长的需求平淡期:春节期间销路良好的礼盒装等货源,通过走亲访友等形式进入各家各户,最终被消费者消化需要一定时间,在此段时间内对苹果的购买需求自然受限。 由于节后销区市场行情较为平淡,产区炒货情绪也逐步平息,现货端存在一定产销倒挂的情况。   二、 锚点库存的展望 苹果库存的意义在于其本质上是直至次年新季早熟苹果下树前供需平衡表的供给侧峰值,代表了未来一年的销售压力。而对于观测消费端情况,每周的去化速度、节奏都是较为直观的指标。 当下市场的交易主轴为节前的强预期与节后相对强预期略逊一筹的实际兑现。从库存角度来看,冬季节日消费期间出库提振相对明显,但距离摆脱前期以及圣诞元旦的走货不畅造成的库存积压仍有差距。 MySteel我的农产品网本周给出的全国库存数据为657.98万吨,环比减少15.65吨,环比降幅2.32%。较库存峰值833.85万吨出库进度为21.09%,去年同期出库进度约为25.07%。  卓创资讯720.87万吨,较节前库存降低46.02万吨。较库存峰值878.1万吨的出库进度为17.9%,去年同期出库进度约为21%,去年同期库存为719.28万吨。 对于后期出库进度的横向比较,可以通过与我们前期分析的乐观、悲观、中间平均情形进行比较:若越接近我们预期的理想情形,则意味着后期销售压力越小,产区从业者挺价的信心则越充足;相反,若越接近悲观情形,则我们认为降价促销的压力越发增加。 春节前积极备货一度使出库赶上了较多的进度,然而元宵节后的产区倒货、销区平淡使实际库存距离理想进度差距加大。   三、 后期行情展望 冬季节日消费的提振已经基本过去,苹果消费在节后进入较长的疲软期。冬春节日消费的利多出尽,苹果需要再次面对并不是那么理想的出库进度并与正在降价的柑橘竞争,承受一定的降价压力。 但我们同样需要意识到,前期下树季客商的收购积极性受疫情影响,收购量明显少于往年,在现货价格下降后存在补货的需要。因此,在苹果产销区现货价格尚未出现大幅降价促销假设下,苹果期货在现货价格以及交割成本的影响下,存在一定的成本支撑线,或以偏弱震荡为主。 对于后期出库进度的把控,我们可以参考库存数据较为接近的上一产季,我们已经在前期报告中反复介绍过上一产季理想的出库进度来自于西北主产区的积极顺价出售。我们需要关注本季的苹果库存会否受高价的拖累,最终是否需要高开低走完成促销。 在本季苹果的故事基本集中在库存、现货价格等问题时,以10合约为代表的新季苹果也进入生长期,关注4月初起苹果花期的天气情况,常见的恶劣天气为倒春寒,而上一产季的高温对授粉坐果的影响也十分明显。在合约逐渐接近上述节点时,注意市场会否提前将恶劣天气进行计价。 推荐策略:围绕8200~9200区间高抛低吸。  |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);