硅料价格近期回弹后,巨头又有大动作。2月7日晚间,通威股份(600438)公告宣布,拟在乐山市新增投资约60亿元,建设年产12万吨高纯晶硅项目及相关配套设施达成合作。 虽然近期硅料价格在“断崖式”下跌后出现不小幅度反弹,但业内普遍认为,后续硅料价格持续上行缺乏支撑,硅料或进入过剩时代。在此背景下,通威股份扩产动力依旧十足。机构预计,硅料价格周期向下时,具有成本优势的企业将更具有竞争力,这或许是这家硅料巨头扩产底气。 规划产能80-100万吨 通威股份公告显示,该公司拟与乐山市政府、乐山市五通桥区政府共同签署《投资协议》,就公司在乐山市新增投资约60亿元,建设年产12万吨高纯晶硅项目及相关配套设施达成合作。

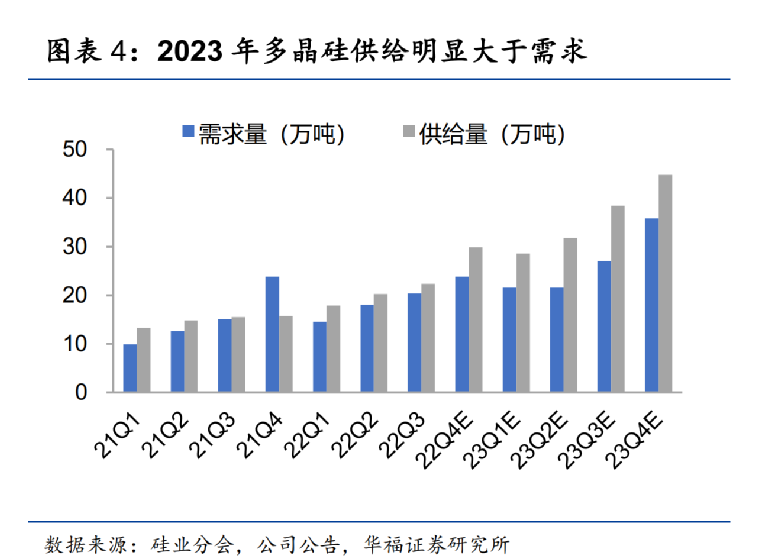

据了解,该项目计划于2023年6月底前开工建设,计划于2024年内投产,预计不会对通威股份2023年营业收入及净利润构成重大影响。公司方面称,上述项目是为推动公司2024-2026年高纯晶硅业务发展规划有效落地。 通威股份在2022年4月《关于高纯晶硅和太阳能电池业务发展规划实施进展及后续规划的公告》中声称,在建的包头二期5万吨以及乐山三期12万吨项目预计分别于2022年、2023年投产,届时公司高纯晶硅产能规模达到35万吨,并规划2024-2026年高纯多晶硅累计规模达80-100万吨,力争实现行业30%-40%的市场占有率目标。 根据CPIA统计,通威股份2021年高纯多晶硅产量全球第一,国内市场占有率达22%。根据其2021年年报显示,在2021年底通威股份已形成高纯多晶硅产能18万吨,目前在建产能超过17万吨,实现生产量10.93万吨。 硅料价格近期大幅反弹 近期,硅料价格剧烈波动引起市场高度关注。Solarzoom数据显示,2022年12月7日到2023年1月4日期间,一线厂商特级致密料成交价由300元/kg腰斩至170元/kg,跌幅高达43%,远超市场预期。 急跌后硅料价格趋于平稳,1月整体出货有限,春节前两周该成交价稳定在165元/kg,较1月初下降3%,跌幅明显收窄。不过在春节过后,2月1日最新成交价迅速反弹至200元/kg,较节前提升21%。硅料盈利水平修复至0.32元/W,较节前提升37%。 此外,下游硅片与电池环节价格也出现上涨,单晶182硅片/单晶182PERC电池2月1日成交价格较1月最低点分别上涨28%/18%,单晶182PERC组件成交价仍维持在1.8元/W. 硅业分会方面分析认为,多晶硅价格近期出现反弹,一方面是节前硅片价格已经比硅料价格率先企稳上涨,同时硅片企业开工率也大幅提升,硅料需求有相对可观的增量;其次,硅料价格在节前也已经开始企稳回升,再加之春节假期内硅片企业的原料消化殆尽,节后第一周硅料采购需求大幅增加,支撑硅料价格延续上涨走势。 硅料价格不具上行支撑 尽管如此,市场并不认为硅料价格有持续上行的动力。根据硅业分会数据,2022年 1-11 月国内多晶硅供应量为71.4万吨,预计12月供应9.6万吨,Q4国内预计供应27.3万吨,考虑海外供应约2.7万吨,可支撑下游组件需求达 114.5GW,多晶硅供需紧张程度已经逐步缓解。 该机构预计,今年一季度硅料产量或超31.5万吨,年底或达20万吨/月,对冲下游需求增量的压力不大,后续硅料价格持续上行缺乏支撑。 华福证券一份研报测算,基于当前行业扩产规划,至2023年底全球多晶硅名义产能达230万吨以上,全年供应量预计达140万吨以上,按保守硅耗2.6g/w测算,可支撑550GW以上组件产量和450GW以上交流侧装机规模。而根据当前行业需求预测,2023年多晶硅产能或将逐步进入过剩时代。

银河证券也表示,2022年底硅料产能已达120万吨/年,2023年底产能或超240万吨/年,已明显超出全球需求量。该机构预计,硅料价格整体趋势仍将缓慢下行,价格区间约150-200元/kg. 在这一背景下,业内普遍认为,随着新增产能逐步释放,硅料价格开始出现松动,降价周期或已开启。而在价格周期向下时,具有成本优势的企业将更具有竞争力。而通威股份此时豪掷60亿扩产的底气或许正在于此。 事实上,在去年10月29日,通威股份便宣布拟在龙陵县产业园区建设配套高纯晶硅生产的年产30万吨绿色基材及附属设施项目,从而实现上游一体化,令公司成本管控能力进一步提高。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: