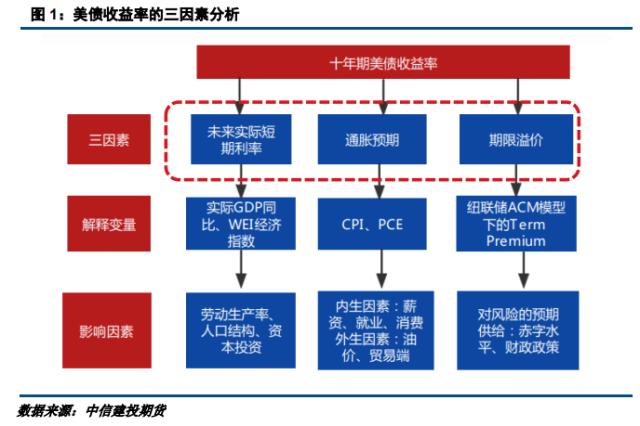

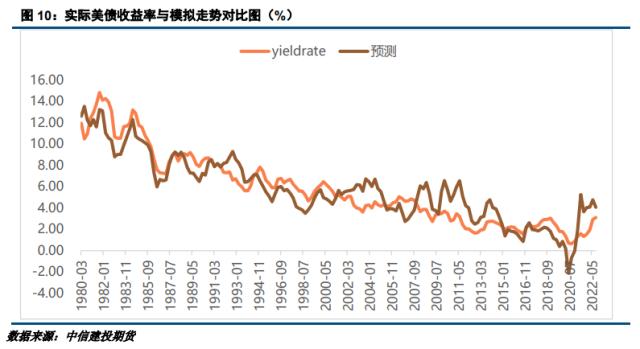

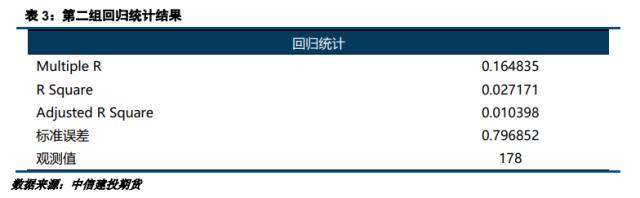

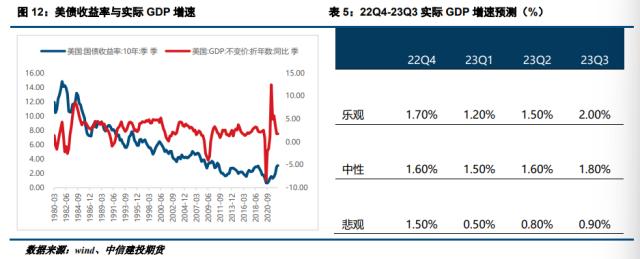

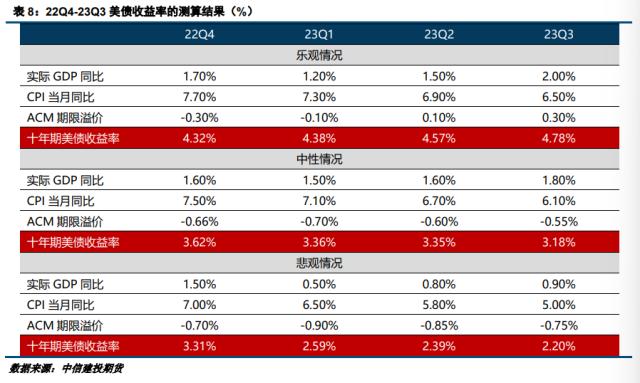

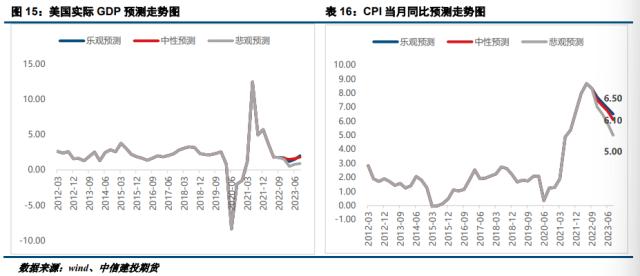

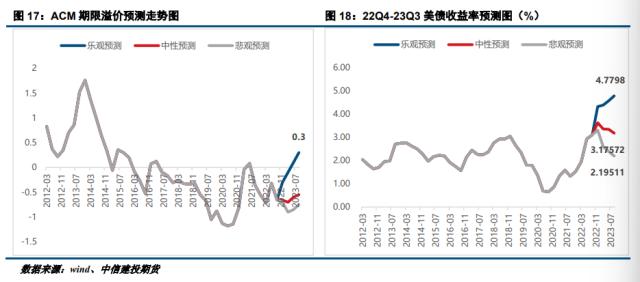

来源:CFC金属研究 一、美债收益率的分析框架 美国十年期国债收益率是全球市场利率之母,伯南克在2013年旧金山联储举办的年度货币政策会议上将其因素拆解为三大驱动力(838275,诊股),分别为未来短期利率预期、通胀预期和期限溢价。 首先,本文以实际经济增长率作为短期利率预期的跟踪指标,选取 GDP 同比为其代理变量;其次,考虑到美联储货币政策框架中将通胀数据作为重要参考标准,因此在利率的通胀预期端选择锚定实际通胀,这样既考虑到核心通胀对经济景气度的反应有包含了物价对货币政策的影响;最后,期限溢价本文选取每月纽约联储公布的期限溢价数值(AMCTP10)进行追踪。期限溢价是持有长期限债券的债权人所要求的额外回报。主要受两方面因素影响,一个是风险预期程度(持有债券的感知风险越高,期限溢价就会更高),另一个是国债供需结构变化(供给大于需求,期限溢价趋于上行,反之亦然)。 本文摘取1980年Q1-2022Q3和2008年1 月-2022年10月两组数据,其变量分别是实际GDP、CPI当月同比和ACM期限溢价的季度均值数据;并且将这三类数据引申为WEI、PCE当月同比和 PMI指标的月度均值数据。其次对两组变量的回归结果进行分析和对比,最后研究美国经济增长、通胀预期以及期限溢价三因子的趋势,以此来预测十年期美债收益率在22Q4-23Q3期间的走势,此次预测的目的可以为市场预判未来美联储宏观政策走向给予一定的参考。  1.1 实际自然收益率 1、美国实际 GDP增长 国债收益率取决于国债发行国的经济基本面。自1980年以来,美国十年期国债月均收益率与名义 GDP同比增速展现了很强的关联性,拐点出现时间呈现高度的一致性。名义GDP增速由两部分组成,实际GDP增速与通货膨胀水平。实际GDP增速代表了经济的基本面,自八十年代以来,与美国国债收益率基本同步下行。  2、WEI 经济指标 纽约联储每周经济指数WEI,最新2022年10月8日数据为2.19。美国的周度经济指数(WEI)是使用及时且相关的高频数据构造的实体经济活动指数,它捕捉了10个不同的日度和周度时间序列的共同组成部分,涵盖消费者行为、劳动力市场和生产。从模型效果来看,WEI是GDP增长率的一个重要预测因子,可以解释其89%的变化,且距离数据发布提前近一个月。  1.2 通胀 通货膨胀预期,代表了市场对央行利率政策变化的预期,通胀率上行,加息预期升高,对投资美国国债所要求的收益率也会升高,反之亦然。根据费雪效应,当实际通货膨胀上升时,投资者必然需要更高的名义收益率来维持实际收益率不变。 根据最新指标,美国10月未季调CPI年率录得 7.7%,低于预期的8%,时隔7个月再度回落至8%以下,为2022年1月以来最小增幅。 并且从今年美联储的货币政策表态来看,降低通胀率是当前货币政策的首要任务,因此对于未来通胀的预期将是主要美联储货币政策快慢或者转向的首要因素,但是随着通胀危机逐渐缓解,市场对于经济基本面的关注重心会逐渐从通胀端转向经济增长端。  1.3 期限溢价 期限溢价是指投资者长期持有债券后,用以弥补其机会成本而要求的额外回报。自 2008年金融危机以来,美国十年期国债的期限溢价呈现下行趋势直至 2014 年达到负值。关于期限溢价测算的方法,美联储运用最广泛且长期持续跟踪的是纽约联储 ACM期限溢价法。除ACM 期限溢价外,制造业采购经理指数(PMI)是反映经济基本面变化的另外一个重要指标。  二、美债收益率的测算 2.1 回归结果 本文的数据处理分为两组: 第一组的解释变量分别为实际GDP、CPI当月同比和ACM期限溢价的季度均值数据;第二组的解释变量分别为WEI、PCE当月同比和PMI指标的月度均值数据。 1、第一组回归 首先,用“美国实际GDP增速”代表美国经济基本面变化,用“美国 CPI 同比增速”衡量美国通胀水平的高低,用纽约联储公布的“十年期美债期限溢价(term premia)”映射市场风险偏好。再利用1981年Q1至2022年Q3期间十年期美债收益率与各解释因子的季度均值进行全样本回归分析。得到以下结果:   根据上述回归分析结果可以看出,实际 GDP 增速、CPI 当月同比以及 ACM 期限溢价指标对于美债收益率的解释均趋于正向;但其指标的频率各不相同,频率越高的指标代表对于美债收益率的解释影响越大。其中,实际 GDP 增速每上升 1%,美债收益率则提高 15.30%;ACM 期限溢价对于美债收益率的影响是最大的,则说明市场风险偏好的权重最大,可以看出利率是顺市场情绪的指标。 基于以上分析得到美债收益率的预测指标,再将预测值与实际值进行对比可以看出,两者走势基本上趋于一致。  2、第二组 首先用 WEI 代表美国经济基本面变化,PCE当月同比衡量美国通胀水平的高低,PMI映射市场风险偏好。再利用2008年1月至2022年10月期间十年期美债收益率与各解释因子的月度均值进行全样本回归分析。具体结果如下:   以上回归结果可以看出,WEI和PCE当月同比对于美债收益率的解释均趋于正向,但PMI指标每上升1%,美债收益率则下降2.72%。 基于以上分析得到美债收益率的预测指标,再将预测值与实际值进行对比可以看出,两者走势基本上趋于一致。  以上两组数据的回归进行对比,可以看到,第一组以 GDP、CPI 和 ACM 风险溢价作为解释因子得到的结果符合本文的整体判断,那么,在此基础上,根据以上的研究结果继续探讨美债收益率在未来一年的走势。 2.2 基于回归结果的预测 基于以上对于美债收益率三因子模型的分析结果,本文预测未来 22Q4-23Q3 期间的美国经济增长、通胀以及风险偏好的走势,并将其分为乐观、中性以及悲观这三种情况进行分析。 乐观预期下,假设美国经济能够实现“软着陆”,经济基本面偏强,通胀数据具有一定韧性但是缓慢回落,并且市场风险偏好跟随实际经济走势表现较为平稳;中性预期下,假设美联储经济延续目前回落趋势,经济基本面表现疲软,通胀数据连续回落但依然高于联储目标,市场风险偏好逐步回调但是不出现明显崩塌;悲观预期下,经济走势显著回落,升值出现“硬着陆”,但通胀率快速回落,市场风险偏好跟随经济出现明显收缩。具体内容如下: 1、经济增长指标 在乐观情况下,美国实际 GDP 整体会保持经济增长空间,本文测算 22Q4-23Q3 期间分别为 1.70%/1.20%/1.50%/2.00%;  2、通胀指标 在乐观情况下,美联储通过加息不断地控制通胀,压低通胀率,本文测算 22Q4-23Q3 期间 CPI 同比分别为 7.00%/6.80%/6.70%/6.50%。  3、ACM 期限溢价指标 在乐观情况下,ACM 风险溢价会随着通胀率的抑制以及经济复苏而不断抬升,本文测算22Q4-23Q3 期间分别为-0.30%/-0.10%/0.10%/0.30%;  4、美债收益率测算结果 基于以上对于美国 GDP 同比增速、CPI 当月同比以及 ACM 期限溢价 22 年 Q4-23Q3 期间的预测,得到十年期美债收益率在乐观、中性以及悲观情况的数据。  根据以上数据,将实际 GDP、CPI 当月同比以及 ACM 期限溢价这三个解释因子在未来四个季度的走势图进行预测,并得到十年期美债收益率在乐观、中性以及悲观情况的预测走势图。   通过以上模拟预测可以看到,只有在经济走势偏乐观的情形下未来的长期美债走势才会出现继续上涨的趋势,在经济基本面维持目前趋势或者是加速下行时,远期的利率预期皆存在向下调整的预期。但是考虑到美联储目前加息进程尚未完结,未来短期利率依然存在上调的空间,因此美债的利率曲线倒挂结构将进一步加深,对于经济的悲观预计以及负面影响也会逐渐在经济基本面显现。从这一方面来看,未来风险资产的上行依然面临压力,在策略上推荐买入避险资产(贵金属、债等)卖出其他风险资产。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: