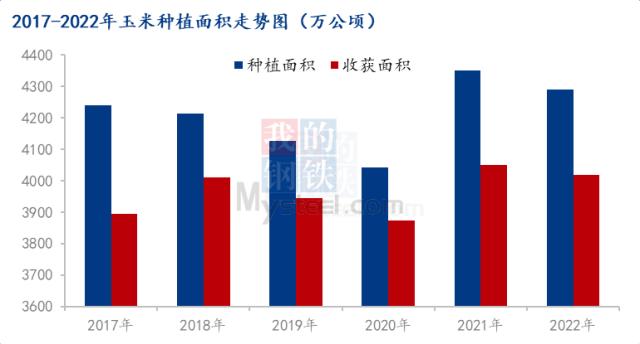

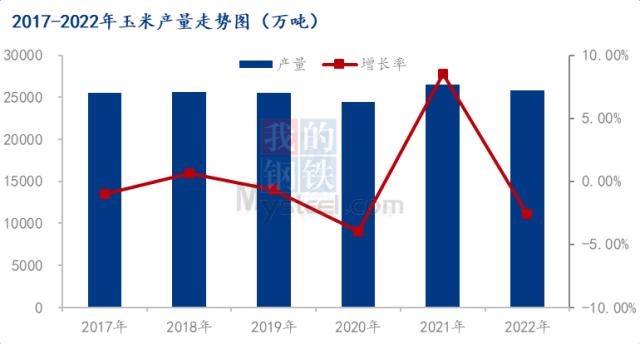

来源:Mysteel农产品(5.52 +0.36%,诊股)网 2022年玉米价格整体呈现震荡走势,全年玉米均价为2789元/吨,同比2021年上涨11元/吨,涨幅0.39%。从供应情况来看,由于大豆扩种,挤占玉米种植面积,加上局部地区单产下降,玉米产量下降。同时进口玉米数量下降。从需求来看,深加工开工维持低位,饲料需求增长有限,玉米价格主要受供应方面影响较大。 中国玉米种植面积的变化跟随国内玉米市场供需环境的变化而变化,2016年临储政策退出市场,国家政策引导开始调减非优势主产区的种植面积,从2016年开始种植面积连续5年下降,2020年玉米种植止跌企稳,2021年种植面积恢复性增长,2022年国家一号文件继续调整政策,由2021年的“两稳一增”转变为2022年的“两稳两扩”,大力实施大豆和油料产能提升工程,使玉米种植面积再次下降。据Mysteel农产品统计,2022年玉米种植面积6.03亿亩,较2021年下降0.79%。  图1 分省份来看,由于国家一号文件执行,东北产区玉米种植面积变化较大,其中黑龙江和辽宁面积分别下降8.12%和2.84%,吉林和内蒙古面积分别增加0.6%和0.68%。华北产区种植面积保持稳中有增,山东、河南和河北分别增加0.86%、3.43%和0.49%。  图2 中国玉米产量的变化跟种植面积的变化趋势基本相同,2020年玉米市场供需环境发生明显转变,临储去库存化完成,市场由前期供应宽松向供需紧张转变,在玉米收割季之前,东北产区遭受三场台风的影响,单产水平下降。2021年由于种植面积明显增加,产量继续恢复性增长。2022年在黑龙江面积下降,部分地区遭遇连续降雨的共同影响下,玉米产量出现下降,据Mysteel农产品统计,2022年玉米产量2.59亿吨,较2021年下降680万吨,下降幅度2.56%。分省份来看,黑龙江、吉林和辽宁都呈现减产的趋势,减产幅度分别为8.20%、9.56%和17.31%,内蒙古产量微幅增加0.61%。山东、河南和河北产量分别增加4.13%、5.78%和5.69%。 巴西进口玉米通道打开,新增供应看进口  图3  图4 从2022/2023年度供应情况来看,农业农村部部长唐仁健表示,2023年,在目标任务上,重点是“两稳两扩两提”。稳面积稳产量,确保粮食面积稳定在17.7亿亩以上、力争有增加,确保粮食产量继续保持在1.3万亿斤以上、力争多增产;扩大豆、扩油料,今年再扩种1000万亩以上,确保大豆油料面积稳定在3.5亿亩以上、力争再扩大;提单产、提自给率,力争玉米示范田亩产提高100公斤以上、食用植物油自给率提高1个以上百分点。2023年由于国家继续指导提高大豆的种植面积,东北地区依然鼓励种植大豆,预计玉米种植面积仍有下滑可能,但预计下滑幅度有限,另外预计玉米单产水平会有所提升,华中地区玉米种植面积存在较大的增长潜力,玉米产量维持相对稳定。从进口来看,随着巴西玉米进口通道打开,2023年进口玉米量或有增加,2022年1-11月,我国进口玉米1975万吨,同比下降26.92%。预计全年进口量2030万吨左右。2021/2022年度,我国进口玉米2243万吨,较上年度24.12%,预计年度进口量2500万吨左右。 从利好的因素来看,今年中间贸易环节库存偏低,节后政策性收购开启,大贸易商收购意愿增强等利好因素提振市场心态。从利空的因素来看,农户售粮进度偏慢,预期节后有一定的售粮压力。销区进口玉米全部放行,外贸玉米供应相对充足,巴西进口玉米开始陆续到港,我国首次散船进口巴西玉米已经抵港,标志着巴西玉米输华走廊正式打开。综合分析,从目前影响市场的因素来看,依然多空交织。节后市场呈现供需偏宽松的环境,价格偏弱运行,但预计下调空间有限,维持震荡思路。整体来看,供应方面依然是决定价格的主导因素,节后密切关注农户售粮节奏的变化,市场心态的转变,政策性调控的落实情况,饲料需求的恢复情况等。中长期来看,2023年玉米市场供需仍处于紧平衡状态,需要多元替代品流入补充,玉米价格整体维持高位震荡,局部市场高点或阶段性突破历史高值。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: