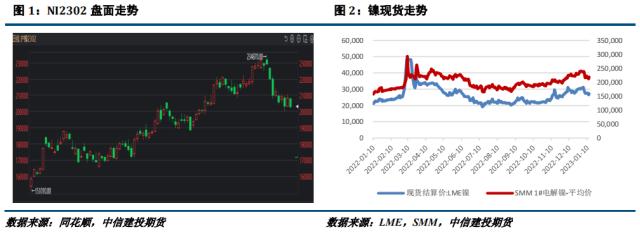

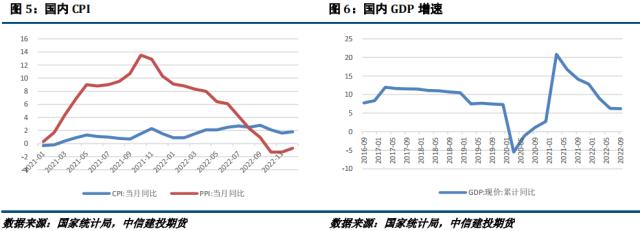

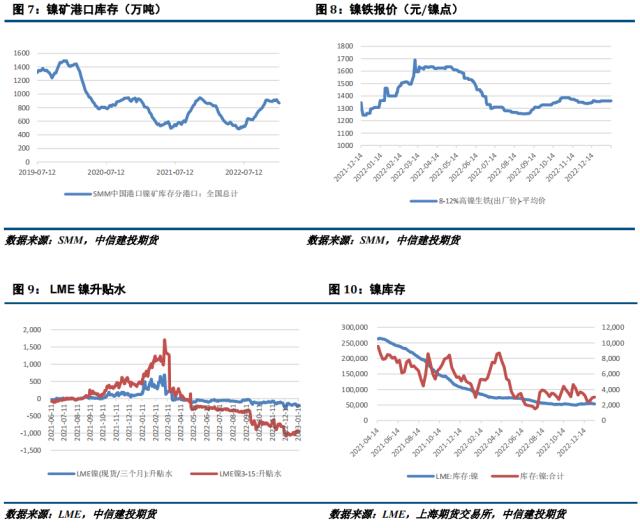

来源:CFC金属研究 摘要 宏观方面,随着美国CPI数据公布,市场对于2月美联储加息25BP基本形成一致预期,短期继续大幅加息的担忧减弱,后市市场或将博弈终点利率水平和降息时点。 产业方面,部分俄镍清关流通缓解了供应紧缺的预期,但节前市场成交偏弱,供需双弱下纯镍平稳运行;镍矿方面,菲律宾雨季持续扰动供应,同时需求偏弱,矿价较为坚挺;镍铁方面,市场供需双弱,铁价平稳运行,但消息面上印尼将限制镍冶炼厂建设,引导新厂向高附加值产品发展,不过并未透露是否会对已有建设计划的镍铁厂产生影响;不锈钢方面,临近春节市场供需双弱,15号开始现货市场基本进入休市状态,预计不锈钢价格或平稳运行。 总的来说,宏观面短期担忧缓解,但市场博弈的重心或将转移至终点利率水平及降息时间,宏观扰动仍有可能对镍价产生影响;不过随着春节临近,市场波动较为平稳,但春节期间存在疫情反扑的可能,消费复苏能否如期兑现或将对后市行情产生一定影响。沪镍2302参考区间195000-210000元/吨。SS2302参考区间16500-17500元/吨。 操作策略:操作上,镍及不锈钢区间操作。 不确定性风险:俄乌局势、印尼镍出口税超预期、印尼镍矿恢复出口、疫情扰动、房地产复苏不及预期 一 行情回顾 本周镍及不锈钢震荡运行。宏观方面,在CPI数据公布前,市场预期美联储将放缓加息,但美联储表态偏鹰,宏观面的博弈使得镍价震荡运行,但在CPI数据公布后,市场对于2月美联储加息25BP基本形成一致预期,美联储方面表态偏鸽,镍价获得一定支撑。产业方面,SMM消息称部分俄镍在本周已出现清关并流通至国内现货市场,供应紧缺有所改善,镍价上行空间有限。随着春节临近,市场供需双弱,镍及不锈钢成交清淡,盘面价格震荡运行。  二 价格影响因素分析 1、宏观面 1·1、国外:美国12月CPI数据如期回落  美国12月季调后CPI月率录得-0.1%,为2020年5月以来首次录得负值。未季调CPI年率录得6.5%,重回“6时代”,为连续第六个月下降,创2021年10月以来最小增幅。未季调核心CPI年率录得5.7%,创2021年12月以来最小增幅。掉期交易市场显示,交易员对美联储2月和3月两次会议的加息总和的押注不到50个基点。与美联储政策利率挂钩的期货市场暗示,美联储在2月加息25个基点的可能性约为100%。 2023年第一周,美国首次申请失业救济人数小幅下降,表明尽管有高盛和Salesforce等公司裁员或计划裁员,但美国劳动力市场仍然紧张。截至1月7日当周,首次申请失业救济的人数从20.6万降至20.5万人,低于2019年的年均水平。 1·2、国内:中国CPI数据涨幅扩大,社融不及预期  央行货币政策司司长邹澜透露,央行在研究推出另外几项结构性工具,主要重点支持房地产市场平稳运行,包括保交楼贷款支持计划、住房租赁贷款支持计划等。另外,有关部门已起草《改善优质房企资产负债表计划行动方案》,拟从四方面重点推进21项工作任务,包括优化政策激活合理需求,加大保交楼力度,设立全国性金融资产管理公司专项再贷款,设立1000亿元住房租赁贷款支持计划,推动存量融资合理展期,调整优化并购重组、再融资等5项房企股权融资措施,合理延长房地产贷款集中度管理制度过渡期,完善针对30家试点房企的“三线四档”规则等。邹澜还透露,去年12月份新发放个人住房贷款利率,全国平均为4.26%,同比下降1.37个百分点,为2008年有统计以来的最低水平。 国家统计局公布数据显示,中国2022年12月份CPI同比上涨1.8%,涨幅比上月扩大0.2个百分点,环比则由上月的下降0.2%转为持平。当月PPI同比下降0.7%,降幅比上月收窄0.6个百分点。 央行发布数据显示,当月新增人民币贷款1.4万亿元,较上月明显回升,也高于市场预期。社会融资规模增量为1.31万亿元,环比明显回落,且不及市场预期;社会融资规模存量为344.21万亿元,同比增长9.6%。12月末M2同比增11.8%,增速有所回落。另外,自2022年12月起,“流通中货币(M0)”含流通中数字人(835670,诊股)民币。12月末流通中数字人民币余额为136.1亿元。修订后,2022年各月末M1、M2增速无明显变化。 2、基本面:春节假期临近,市场供需双弱 本周纯镍价格小幅上涨。供应方面,SMM消息称部分俄镍在本周已出现清关并流通至国内现货市场,供应紧缺有所改善,但考虑到春节期间物流或受影响,部分贸易商出货心态转弱。需求方面,下游集中备货结束,现货成交逐步降温。总的来说,在供需双弱的格局下,纯镍价格波动相较1月上旬已明显稳定。1月13日SMM电解镍均价218500元/吨,相较上周上涨1.09%。 本周镍矿价格持平。供应方面,受菲律宾雨季影响,镍矿资源维持偏低的状态。需求方面,下游需求不断走弱,且铁厂对镍矿价格接受程度有限,需求端较为僵持。供需双弱之下,镍矿维持震荡。1月13日菲律宾红土镍矿1.5%(CIF)均价71.5美元/湿吨,相较上周无变化。 本周镍铁价格持平。供应方面,市场上大部分铁厂库存有限,且铁厂减产仍在持续,1月镍铁供应偏紧的预期不断走强;消息面上,据印尼国家通讯社报道,印尼能源部长表示,考虑到目前已经有很多冶炼厂在生产镍铁或镍生铁,印尼将限制镍冶炼厂的建设,以确保新的工厂生产高附加值产品,但消息并未透露是否会对已经有投产计划的镍铁厂产生影响。需求方面,年前钢厂备货基本完成,近期市场少有成交,预计年后需求或有一定恢复。1月13日8-12%高镍生铁(出厂价)均价1360元/镍点,相较上周无变化。  本周不锈钢现货价格较为平稳,部分现货价格调涨。供应方面,受春节临近影响,部分长途物流输运停滞,市场货源周转受到影响,且多地贸易商开始暂停报价。需求方面,15号之后现货市场基本进入休市状态,采购成交或将继续转弱;2023年以来,不锈钢盘面走势整体呈现偏强运行的状态,市场不断定价消费复苏,春节期间或有疫情反扑风险,市场静待节后消费复苏的兑现。Mysteel数据显示,全国主流市场不锈钢78仓库口径社会总库存110.77万吨,周环比上升7.07%。其中冷轧不锈钢库存总量68.02万吨,周环比上升8.36%,热轧不锈钢库存总量42.75万吨,周环比上升5.07%。本周全国主流市场不锈钢78仓库口径社会总库存增速较上周稍有放缓,增量主要体现在200系以及300系的冷热轧资源。年前市场贸易商以及加工企业多进入春节假期,部分仅在处理收尾工作,整体出货有所停滞,但钢厂仍有少量的到货,节前库存仍在持续累积。  策略 宏观方面,随着美国CPI数据公布,市场对于2月美联储加息25BP基本形成一致预期,短期继续大幅加息的担忧减弱,后市市场或将博弈终点利率水平和降息时点。产业方面,部分俄镍清关流通缓解了供应紧缺的预期,但节前市场成交偏弱,供需双弱下纯镍平稳运行;镍矿方面,菲律宾雨季持续扰动供应,同时需求偏弱,矿价较为坚挺;镍铁方面,市场供需双弱,铁价平稳运行,但消息面上印尼将限制镍冶炼厂建设,引导新厂向高附加值产品发展,不过并未透露是否会对已有建设计划的镍铁厂产生影响;不锈钢方面,临近春节市场供需双弱,15号开始现货市场基本进入休市状态,预计不锈钢价格或平稳运行。总的来说,宏观面短期担忧缓解,但市场博弈的重心或将转移至终点利率水平及降息时间,宏观扰动仍有可能对镍价产生影响;不过随着春节临近,市场波动较为平稳,但春节期间存在疫情反扑的可能,消费复苏能否如期兑现或将对后市行情产生一定影响。沪镍2302参考区间195000-210000元/吨。SS2302参考区间16500-17500元/吨。 操作上,镍及不锈钢区间操作。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: