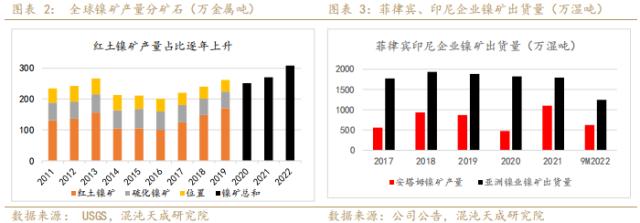

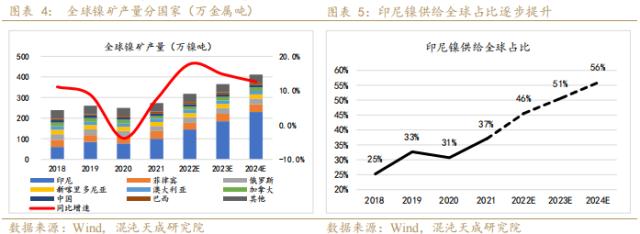

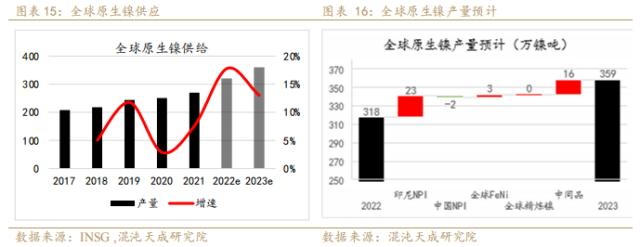

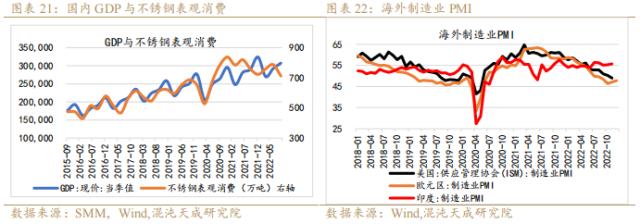

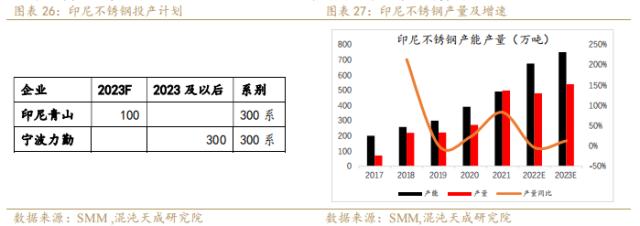

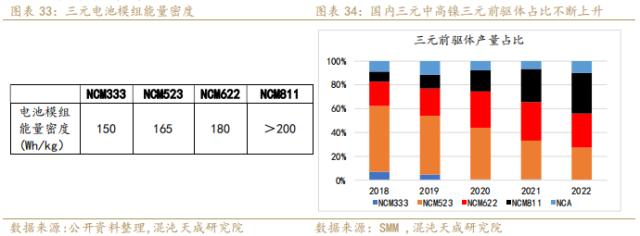

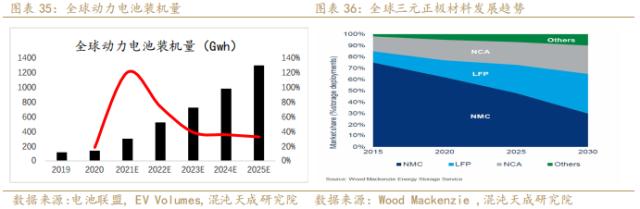

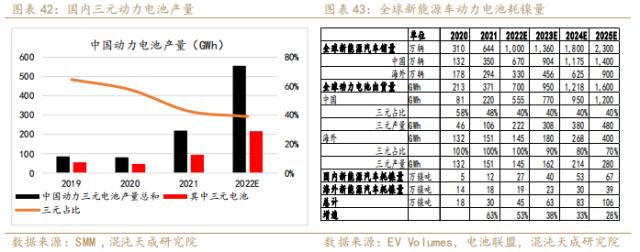

来源:混沌天成研究 观点概述: 2023年镍价有望回归理性,过剩由二级镍逐步转向一级镍,重心预期下移。 供给端,2023年延续2022年节奏,印尼产能将继续释放,NPI、湿法中间品、高冰镍均有大量计划投产,印尼镍铁关税暂未达成最终协议,此外印尼已经在起草暂停/停止对rkef投资的政策对已有规划产能不会造成影响。2023年全球镍元素供应预计同比增13%至363万吨。 需求端,2023年新能源需求增量对镍元素拉动或将超越不锈钢。中国和印尼不锈钢潜在计划投产较多,国内疫情常态化带来的消费复苏预期,对不锈钢需求预期将有所拉动。新能源汽车强劲增长势头大概率保持,预计2023年镍需求增速11.5%。 随着湿法中间品、高冰镍的投产以及配套硫酸镍产能建设,新能源汽车对纯镍的需求增速预期放缓或出现下滑,2023年纯镍需求主要看合金及电镀,原生镍需求的增长主要体现在二级镍而非一级镍。从平衡上看,镍元素全年存在过剩预期,且逐步从二级镍过剩转向全面过剩。2022年镍价多次脱离基本面波动影响下游产业发展,预计2023年镍价有望回归理性,纯镍-NPI价差收窄,LME镍全年运行区间(18000,28000)美元/吨。2024年后,印尼政府对于镍项目建设政策存在变数,且在新能源汽车继续蓬勃发展的预期下,镍过剩或逐步收窄。 策略建议: 单边:逢高做空 套利:跨市场反套 风险提示: 新能源汽车销量、印尼低品镍出口政策 1 2022年镍价走势回顾  年初,纯镍延续2021年底紧缺逻辑,镍价一路上行, 3月,在地缘危机带来的供给担忧下,引发史诗级大逼空,镍价一路飙升,伦镍一度涨超90%,导致LME在市场信用大打折扣,盘面流动性萎靡使得价格易出现较大幅度波动。 年中在高通胀压力下美联储加息抑制通胀决心增加,且国内疫情蔓延,对国内需求形成冲击,防控政策不容动摇,有色金属承压下行。 7月联储紧缩压力缓解,加息预期减弱,镍国内外库存持续回落,叠加印尼官员反复声明将在年内征收镍铁出口税,镍价触底反弹。 四季度随着海外加息放缓,国内防疫政策优化,叠加俄镍工厂火灾、印尼中伟工厂爆炸等消息扰动,镍价持续偏强运行。 2 供给:2023年原生镍供给预计增加40万吨, 印尼贡献主要增量 2.1 镍矿:红土镍矿占比逐年上升 镍矿主要分为硫化镍矿和红土镍矿,硫化镍矿约占镍矿总储量约 40%,由于开采历史久远,硫化矿储量逐步下滑,年产量较稳定。随着 NPI 及镍的湿法中间品需求逐步提升,叠加红土镍矿-高冰镍技术的打通,红土镍矿将逐步替代硫化镍矿,成为镍矿增量的主要方面。  全球红土镍矿供给主要来自印尼和菲律宾。受恶劣天气影响2022年菲律宾镍矿产量出现同比下滑,但得益于镍矿价格及美元汇率上涨,采矿收入同比增加,MGB表示政府目标挖掘采矿业潜力,希望于采掘业作为该国长期经济扩张的主要驱动力(838275,诊股)。菲律宾镍矿品位较低,适合用于湿法冶炼,国内多家动力电池企业于菲律宾总统商务圆桌会议与菲律宾方就中菲在新能源锂电池,关键电池材料矿产,及电池市场投资进行了亲切交流。随着新能源的大力发展,预计2023年菲律宾镍矿产量将出现上升。 随着疫情政策的逐步开放,印尼中资企业项目人员跟进及材料运输将更为顺畅,印尼镍项目的不断扩张,对镍矿需求大幅提升,预计2023年镍矿产量增量可基本满足当地镍冶炼的新增产能,其镍矿供给将占全球半壁江山。镍产业链的快速发展导致印尼储采比快速下滑,ESDM指出,由于镍新增产能较多导致1.7%以上的高品位镍矿储量只能维持消耗7到10年,为保证资源的可用性以及满足本国长期发展,印尼政府对于镍矿配额审核更为严格,不合规或者未按照基价贸易的小矿山取消其运营资格,防止过度倾销,以保证后续产业发展尤其是高品位镍矿的有效使用。   2022年1-10月期间,全球矿山镍产量为256.06万吨,较上年同期增加32.6万吨。预计2022年全球镍矿产量将增加至320万吨,同比增18.5%。2023年全球镍矿产量预计将进一步提升,如果印尼镍铁及中间品项目按计划投产,将进一步扩大镍矿需求。预计2023年镍矿产量可达365万吨,同比增速预估为15%。 2.2 2023年NPI与中间品继续扩张 2.2.1 NPI:供给增量主要来自印尼,预计2023年 印尼NPI产量138万吨,同比增加20% 2022年全球最大的镍铁生产国印尼镍生铁产量预计全年可达115万吨镍,较2021年增加26万吨,增幅29%,其中出口至中国的镍铁量预计高达54万吨镍。预计2023年总投产数量将达218条以上,产量可增加至138万吨镍,增量23万吨,同比增加20%。  海外FeNi产量预计不会出现明显变化, NPI对FeNi的经济性优势显著,其产量的提升挤占了FeNi的需求。 印尼NPI产量不断上升,低成本镍铁不断回流,国内生产镍铁经济性不佳,预计2022年我国中高镍铁全年产量为32.58万吨,同比减少8.68%,连续两年负增长。2022年菲律宾仍是我国镍矿主要供应国,其他国家增量有限。印尼镍铁也不断投产爬产,增速大于中印不锈钢投产增速,且对标国内成本优势明显,因此预计国内2023中高镍铁产量较2022年小幅下降。  2.2.2 湿法中间品及高冰镍:预计2023年MHP和高冰镍产量整体增量约16万金属吨 2022年全球新能源汽车产销同比大增,受益于新能源大力发展,硫酸镍的需求不断提升。由于印尼镍矿禁止出口,国内各生产商陆续在印尼建设湿法及高冰镍项目以满足不断增长的高需求。 湿法中间品及高冰镍技术的不断进步,产能建设及产能爬坡效率不断提升,在印尼项目顺利投产预期下,2023年全球MHP及高冰镍增量约16万金属吨  2.2.3 电镍产量预计与2022年基本持平 2022年淡水河谷多个精炼镍厂于年中检修完毕,产量逐步恢复,Voisey’s Bay地下项目逐步爬产,诺里尔斯克镍业选矿厂复产,22年整体产量回升,而其表示考虑于2023年减少10%产量,意味着产量将解禁2021年水平;青山表示将用其高冰镍建设年产5万金属吨电解镍产能,因此我们预计2023年全球电解镍产量将将与2022年基本持平。  2.2.4 2023年全球原生镍产量将达359万吨,同比增13%。 据WMBS数据,2022 1—10月,精炼镍产量总计237.16万吨,其中中国镍冶炼厂产量同比下降3.96万吨,印尼2022年产量为86.64万吨,同比增加20%。 预计2022年全球原生镍产量318万吨,同比增加18%。2023年生产受疫情干扰减小,叠加印尼NPI产能继续释放,高冰镍、湿法中间品项目持续投产,全年原生镍供应量将达359万吨,同比增13%。  3 需求:新能源汽车带动全球镍需求量上升 3.1 消费结构:不锈钢镍消费占比仍然最大,但电池行业用镍占比上升 据WBMS数据,2022年1-10月全球原生镍消费量为248.81万吨,INSG数据显示2022年全球原生镍消费量将增至289万吨,2022年将增至322万吨。 全球原生镍的消费结构中,不锈钢所占的份额为71%,电池行业占比上升至13%,合金铸造位居第三占比为8%,电镀占比5%。  3.2 不锈钢:2023年全球不锈钢产量预期提升 2022年全球不锈钢产量预计5525万吨,同比减少1.7%。其中2022年中国不锈钢产量预计3156万吨,同比减少2.3%,印尼产量480万吨,同比减少3.6%。中印不锈钢产量占全球不锈钢产量的66%左右。 2023年全球不锈钢增量主要看中囯及印尼,不锈钢需求乐观预期下,中国产量预计稳步增长,印尼后续也将有499万吨的产能预期投产,在中印两国强有力的扩张拉动下,预计2023年全球不锈钢产量同比增加5%至5824万吨。  2022年前三季度抗疫政策相对严格,国内多地经历不同程度封控,导致不锈钢生产受限、需求下滑,四季度防疫政策优化、保交楼提上日程,叠加2022低基数背景下,预期2023年国内GDP增速有望达到5%以上,预计国内不锈钢需求将呈现5-6%的同比增幅。海外制造业PMI下行,不锈钢需求或难以出现明显增长,整体来看全球不锈钢需求仍有韧性。  3.2.1 中国不锈钢粗钢稳步发展 预计2022年中国不锈钢产量3156万吨,同比减少2.3%,主要减量在400系不锈钢。其中200系产量997万吨,同比增加2.6%。300系产量1630万吨,同比增加0.2%。400系产量539万吨,同比减少15.6%。 2023年新增产能的释放叠加印尼镍铁投产回流量将有所提升,镍铁逐渐宽松,预计全年不锈钢产量同比增8%至3397万吨。2022年新增对原生镍的消费增量约10.8万吨。   3.2.2 2023年印尼不锈钢产量预计增速12.5% 预计2022年印尼不锈钢产量480万吨,同比减少3.6%。2023年印尼青山产能将继续投放,预计全年产量同比增12.5%至540万吨。2022年新增对原生镍的消费增量约5万吨。  3.3 新能源汽车:2023年新能源汽车将继续保持高景气 3.3.1 全球新能源车销量保持高速增长,2023年增长率或达37%。 国内方面,新能源汽车补贴政策虽将于2022年底结束,但目前新能源汽车已经从政策助推需求逐步转向市场需求。国内新能源车产业未来的发展路径为到2025年,新能车销量占总销量的20%左右,到2030年,新能车销量占总销量的40%左右,到2035年,实现汽车产业的电动化转型,节能汽车和新能源汽车销量各占50%,目前已提前完成2025年目标。 欧洲方面,欧盟委员会、欧盟议会及成员国达成协议,将从2035年起禁止生产新的燃油车。欧洲很多国家都有对于新能源汽车的补贴。车企方面,福特宣布将在英国默西塞德郡哈雷伍德工厂投入更多资金以大幅增加电动汽车驱动单元产量,且计划在2024年之前向欧洲推出三款新型乘用车和四款新型商用电动车,另外福特计划到2026年每年在欧洲销售超过60万辆电动汽车;大众汽车称将再次加快电动化的转型速度,计划到2030年大众汽车品牌在欧洲市场的新车销量中纯电动汽车的销量占比在70%以上,表明该公司预计届时每年将在欧洲销售超过100万辆电动汽车;法国雷诺汽车的最新发展规划表示将在2030年之前实现在欧洲地区所销售汽车产品的100%纯电动化;此外中国车企比亚迪(273.80 -1.72%,诊股)、蔚来、长城等也在加速进军欧洲市场。 美国目标到2030年,电动车的销量占乘用车总销量的50%。2020年美国新能源(4.14 +0.24%,诊股)汽车的渗透率仅为2%,渗透率低意味着有更大的增长空间,新能源汽车的销量在2020年到2030年的年化增长率需要达到43%,才能实现新能源车渗透率50%的目标。22年1-10月美国新能源车销量达80.7万辆,同比增长76%,11月电车渗透率达到7.2%。8月,美国总统拜登签署了IRA法案,包括对新购买电动汽车提供税收抵免,美国多个州也正在通过税收优惠等激励措施向纯电动汽车转型。车企方面,得益于新法案,美国本土正掀起汽车扩产热潮,通用汽车宣布其北美地区电动车年产能计划于2025年突破100万辆,现代汽车计划投资55亿美元在美国建造工厂综合体,福特已计划扩大F-150 Lightning皮卡的产能,特斯拉Cybertruck将在2023年底交付客户,Rivian和Lordstown Motors也都已经推出电动皮卡,麦肯锡预测,到2023年传统汽车制造商和电动汽车初创公司将生产多达400款新车型。 预计2023年全球新能源汽车销量可达1360万辆,增长率在37%左右。   3.3.2全球新能源磷酸铁锂及高镍三元齐头并进 中国纯电动车以79%的份额占据新能源车的主导地位,国务院办公厅正式发布的《新能源汽车产业发展规划(2021-2035年)》中明确指出,到2035年,纯电动汽车成为新销售车辆的主流。随着PHEV补贴的退坡以及大型车企BEV车型的推进,全球纯电动新能源汽车份额进一步提升。  2022年11月,我国动力电池产量共计63.4GWh,同比增长124.6%。其中,三元电池产量24.2GWh,占总产量8.2%,同比增长133%;磷酸铁锂电池产量39.1GWh,占总产量61.7%,同比增长119.7%。磷酸铁锂电池凭借其价格优势连续超过三元电池。不仅是用户青睐,车企和电池企业也将目光投向了磷酸铁锂,LG新能源曾以生产三元电池为主,一度称霸动力电池,现宣布计划于2023年起在中国工厂生产磷酸铁锂电池;随着特斯拉部分车型装载磷酸铁锂电池后,国内的大量交付也使得磷酸铁锂份额进一步上升。 三元方面,高镍三元能量密度高,续航里程更有优势,主要应用于中高续航车型,高镍三元仍将占据重要低位,且逐步替代地中镍三元份额。2022年国内8系前驱体占比约34%,较2021年上升6%。海外方面,美国《通胀消减法案》引起一波动力电池投资热潮,松下已向特斯拉交付4680电池,并且除了其日本和歌山电池厂准备于明年开始量产4680电池外,松下新动力(3.37 +0.90%,诊股)电池厂也选址于美国堪萨斯州。   3.3.3 新能源汽车增长带动硫酸镍需求 近几年我国硫酸镍产量明显增加,2017年仅为6.95万吨金属量,2022年产量将达到38万金属吨。预计2023年国内硫酸镍产量将达45万吨金属量,全球产量预计突破60万吨金属量。其中电池行业用硫酸镍占比由2018年的67%提高至2021年的89%,未来有进一步增加的趋势。  2022年虽遭受到疫情冲击、芯片短缺、地缘危机等影响,全球汽车行业承压,但与此同时新能源汽车表现依旧亮眼,硫酸镍需求旺盛。2022年上半年国内硫酸镍原料中,中间品产量不断提升,而硫酸镍配套消耗产能未能及时跟进,导致仍需采用经济性较低的纯镍作为补充。随着硫酸镍配套产能逐步投产,处理能力不够的压力逐步得到缓解,2023全年来看,原料供给至中企可达近60万吨,国内及海外中企整体原料处理能力可达70万吨,顺利投产预期下暂不存在瓶颈。   3.3.4 2022年全球新能源车领域镍消费增量约16万吨,同比增53% 综合全球新能源车销量、动力电池装机量、三元材料占比及三元高镍的发展趋势,预计2023年镍消费量同比增38%。  3.4 全球原生镍需求预计同比增长11.5%至346万吨 综合而言2022年预计全球原生镍消费量同比增长6.9%至310万吨。不锈钢方面,乐观预期下,2023年国内不锈钢将保持大基数的中速增长,印尼不锈钢在新产能释放下也将有显著增长。新能源汽车势不可挡,虽有磷酸铁锂强烈竞争,但在高镍三元份额的不断提升下,新能源耗镍增量依旧令人瞩目。随着国内疫情政策调整,消费预期复苏,镍其他传统消费领域也将稳步增长,整体需求预计同比增长101.5至346万吨。  4 供需平衡与结论:2023年过剩不仅只是二级镍  2023年镍价有望回归理性,过剩由二级镍逐步转向一级镍,重心预期下移。 供给端,2023年延续2022年节奏,印尼产能将继续释放,NPI、湿法中间品、高冰镍均有大量计划投产,印尼镍铁关税暂未达成最终协议,此外印尼已经在起草暂停/停止对rkef投资的政策对已有规划产能不会造成影响。2023年全球镍元素供应预计同比增13%至363万吨。 需求端,2023年新能源需求增量对镍元素拉动或将超越不锈钢。中国和印尼不锈钢潜在计划投产较多,国内疫情常态化带来的消费复苏预期,对不锈钢需求预期将有所拉动。新能源汽车强劲增长势头大概率保持,预计2023年镍需求增速11.5%。 随着湿法中间品、高冰镍的投产以及配套硫酸镍产能建设,新能源汽车对纯镍的需求增速预期放缓或出现下滑,2023年纯镍需求主要看合金及电镀,原生镍需求的增长主要体现在二级镍而非一级镍。从平衡上看,镍元素全年存在过剩预期,且逐步从二级镍过剩转向全面过剩。2022年镍价多次脱离基本面波动影响下游产业发展,预计2023年镍价有望回归理性,纯镍-NPI价差收窄,LME镍全年运行区间(18000,28000)美元/吨。2024年后,印尼政府对于镍项目建设政策存在变数,且在新能源汽车继续蓬勃发展的预期下,镍过剩或逐步收窄。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: