【20230113】动力煤周报:寒潮来临,但工业需求疲软 核心观点:偏空 临近年末,供给减少;进口煤价疲软,且有澳煤放开进口预期;寒潮来临,有望提升居民用电,但电厂库存较高,且非电终端错峰生产、提前放假,节前补库需求较难维持,综合来看,煤价上涨动力不足。 政策:中性 国务院关税税则委员会发布公告,自2023年4月起,取消进口煤0关税,恢复最惠国关税。恢复的是蒙古、俄罗斯、美国和加拿大煤等国的关税,执行3%、5%或6%税率,其中炼焦煤税率为3%。 现货:中性 春节临近,供应端开始减产,节前补库需求提振短期价格,但产地现货市场实际成交有限,现货价格偏强或难以持续。 库存:偏空 受需求偏弱影响,北方港口库存维持高位,广州港(601228)库存恢复累库。 进口:偏空 随着内贸煤价格的下行,进口煤的价格承压,但降水对印尼部分煤矿的出货仍有影响,因此进口煤炭或继续维持供需双弱的格局。市场传言,澳煤有放开进口的预期,澳煤将恢复部分企业点对点进口。但由于澳煤价格优势不明显,对市场影响或仅存在于心理层面。 需求:中性 虽然预计下周由于寒潮影响,居民用电量将偏高,但下游工业企业放假也将增多,消费恢复尚需时日,故下周需求仍将维持平稳。 价格反弹较难持续 动力煤现货价 在节前补库持续释放下,叠加某大型煤炭集团价格的上调,港口动力煤市场报价出现了小幅上涨,主流报价涨幅在10-15元/吨之间。

数据来源:CCTD,紫金

数据来源:煤老板网,紫金 动力煤产地价 煤矿陆续开始放假,下游冶金、化工开始节前备货,产地价格小幅上涨,且市场煤炭运输成本同样上行,带动港口价格上行。但据贸易商表示,价格上行后,实际成交有限,因此上涨动力略显不足。 榆林区域煤炭供给下降,但拉煤车辆同样减少,部分煤矿转而降价。鄂尔多斯区域供需基本平衡,煤矿报价小幅波动。

数据来源:CCTD,紫金 动力煤港口价 下周我国将迎来寒潮,南方电厂日耗或上行,叠加内贸市场情绪回暖,近期印尼动力煤价格止跌企稳。 1月10日,国内某电企发布今年第二次海运煤招标,计划采购15船共计89.6万吨进口煤,全部于2月份交付。此次招标已于1月11日上午10时结束。 福建一家电企近日发布招标,3800大卡动力煤中标价为到岸含税728元/吨,相当于离岸价88美元/吨左右。

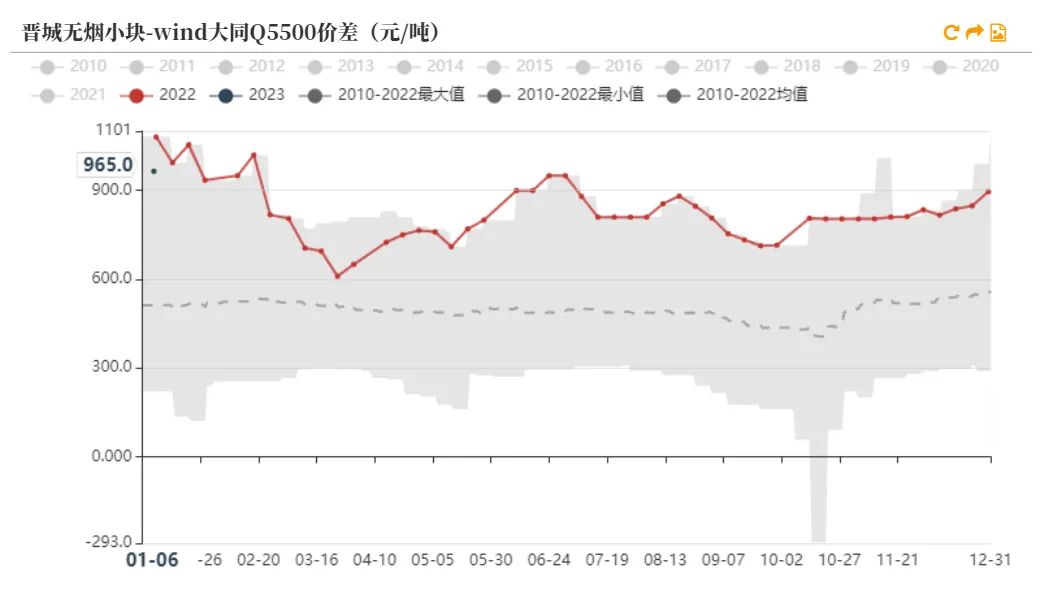

数据来源:CCTD,紫金 煤种价差

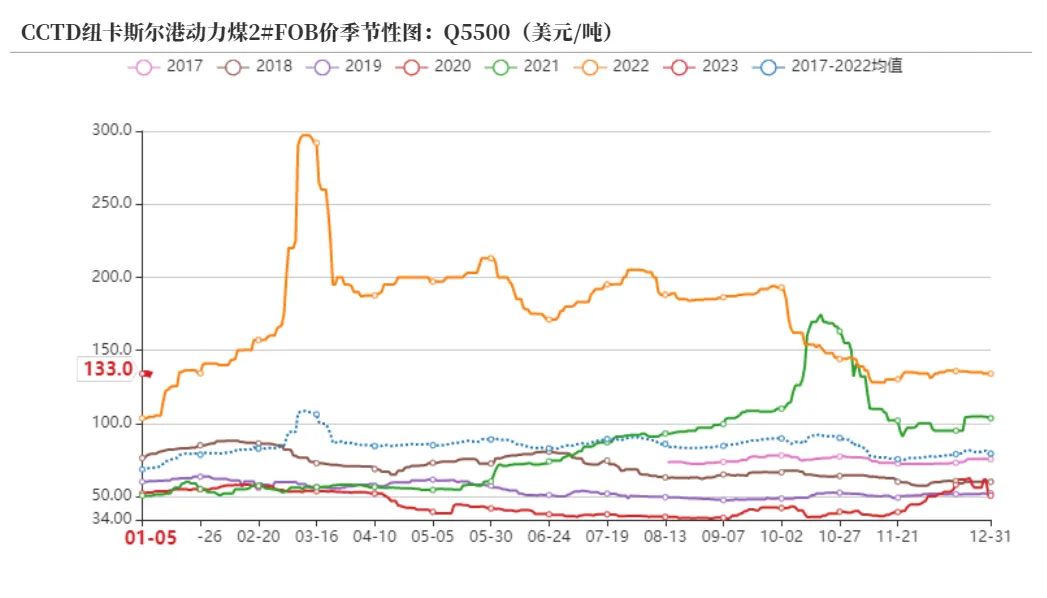

动力煤国际港口煤价 1月10日,加拿大矿业公司泰克资源(TeckResources)发布公告称,四季度,公司冶金煤销量为430万吨,低于此前披露 的500-540万吨的销量目标。 EIA:2023年美国煤炭产量预计5.3亿短吨 同比降10.7%。 印度煤炭部数据显示,2022年12月,印度煤炭产量达到8287万吨,较上年同期的7479万吨增长10.8%,这是印度煤炭产量连续第二个月实现两位数增长。

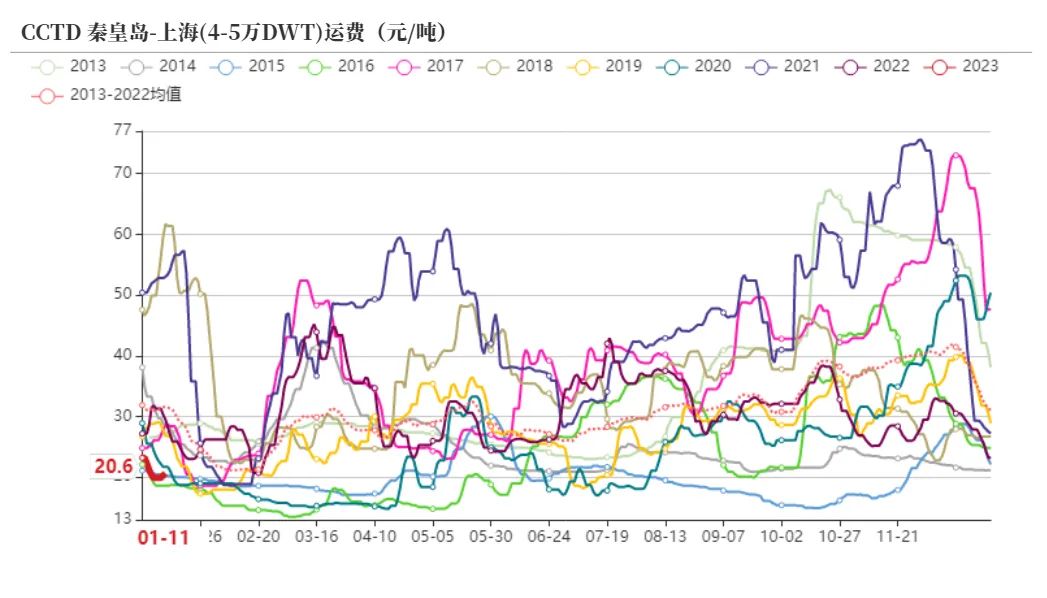

沿海动力煤运价

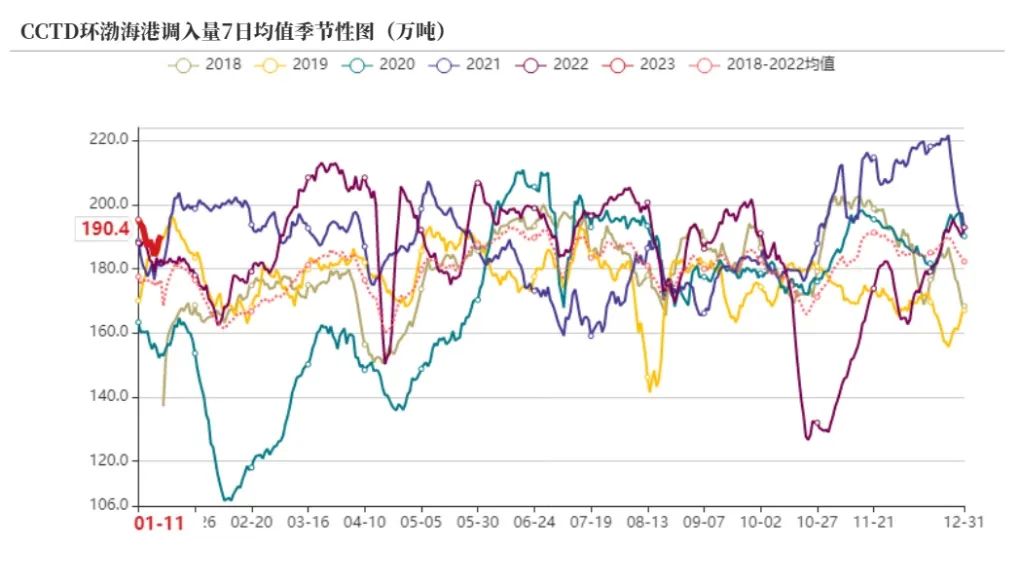

数据来源:CCTD,紫金 临近春节,产量减少 煤炭发运 中国煤炭资源网数据显示,近期北方港整体锚地船舶数量从月初的略高于110艘的相对低位,增加至目前的近140艘。虽然这些船舶大多是长协煤船,但也能在一定程度上反映出市场煤方面的基本情况。 2022年12月,公司核心经营资产大秦线完成货物运输量3606万吨,同比下降8.9%,降幅较上月收窄31.09个百分点。

数据来源:CCTD,紫金

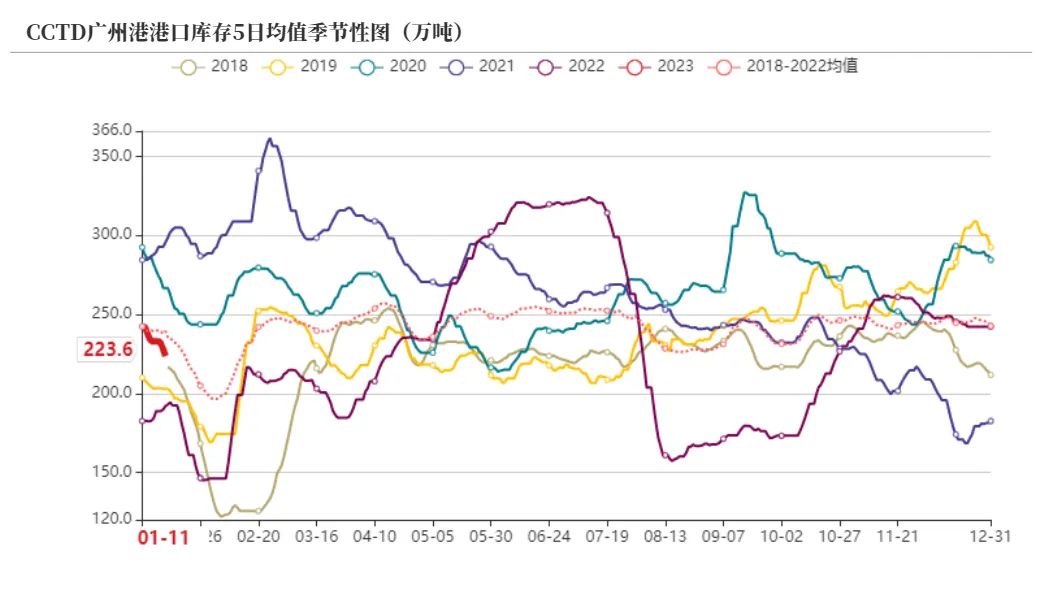

数据来源:CCTD,紫金 本周随着北方港口市场回暖,江内市场煤价回升,但有卖方认为,当前货源并不着急在节前卖出,价格的上涨并不能转化为实际的成交,仅浙江地区需求略有释放。

数据来源:CCTD,紫金 下游库存

数据来源:CCTD,紫金 动力煤产量 2022年11月份,全国原煤产量39131万吨,同比增长3.1%,增速比上月扩大1.9个百分点。环比增加2122万吨,增幅5.7%。 2022年12月份,中煤能源(601898)商品煤产量为885万吨,同比下降13.6%,而上月为下降9%;环比减少33万吨,下降3.6%。2022年,中煤集团商品煤产量同比增长4%,全年中长期合同履约率94%,其中7月份以来电煤中长期合同均按100%安排兑现。

数据来源:统计局,紫金 动力主产地产量 据内蒙古日报报道,日前召开的2023年全区能源工作会议表示,按照目标,2023年全区煤炭产量将达到12.5亿吨,原油产量达到180万吨以上,天然气产量达到310亿立方米以上,电力装机突破2亿千瓦,其中新能源装机达到9000万千瓦、比重达到45%以上,发电量达到7100亿千瓦时。能源及装备制造重大项目年度计划投资超过2900亿元。

数据来源:统计局,紫金 国家能源集团新疆能源有限责任公司2022年累计完成煤炭销量8005万吨,实现新突破。2022年,全年疆煤出疆量完成590万吨,同比增加414万吨,增幅235%。 12月28日上午,中国铁路乌鲁木齐局集团有限公司在乌鲁木齐举办2023年战略客户签约会,与32家驻疆央企、疆内各大企业签订战略合作协议,协议运量达1.69亿吨,较2022年增加1600万吨,增幅达10.5%。

数据来源:统计局,紫金 煤炭到港量

数据来源:统计局,路透,紫金

数据来源:路透,紫金 印尼煤到港量 印尼能源与矿产资源部(Energy and MineralResources Ministry)发布2023年1月动力煤参考价(HBA)再次突破300美元/吨,为305.21美元/吨,较去年12月份的281.48美元/吨增长23.73美元/吨,涨幅8.43%,主要原因或是澳大利亚煤炭运输受到强降雨的限制。

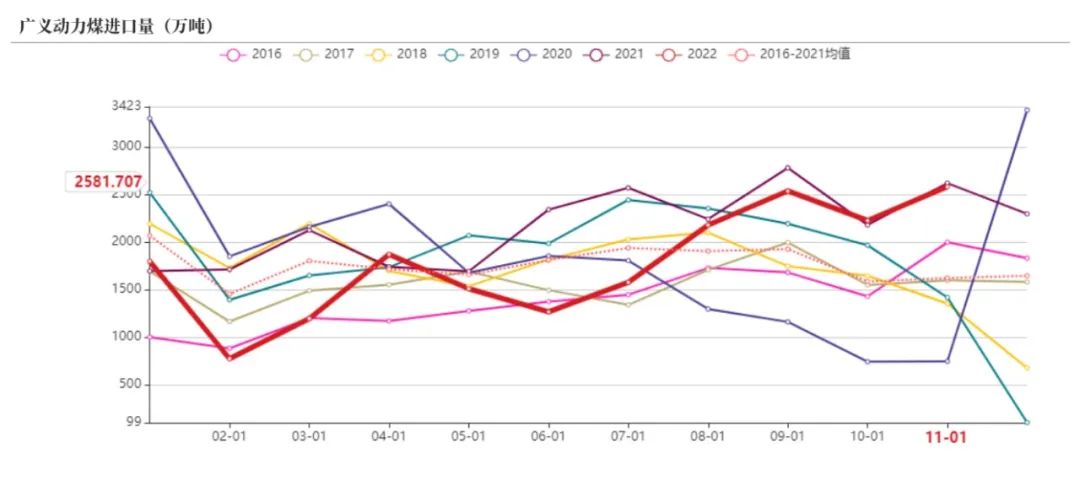

数据来源:路透,紫金 煤炭进口量 中国2022年11月份进口煤炭3231.3万吨,较去年同期的3505.2万吨减少273.9万吨,降幅7.8%。 土耳其最新外贸统计数据显示,2022年11月份,土耳其煤炭进口总量为382.64万吨,较上年同期的301.34万吨增加26.98%,较前一月的360.07万吨增长6.27%

数据来源:海关总署,紫金 台湾海关初步统计数据显示,2022年12月份,台湾煤炭进口量为426.7万吨,同比下降6.71%,环比增长6.34%。 Kpler船舶追踪数据显示,2022年12月份,俄罗斯海运煤出口量1351.64万吨,环比降5.05%,为连续第二个月下降,这或在一定程度上是由于俄罗斯冬季物流瓶颈制约了亚洲方向的出口。

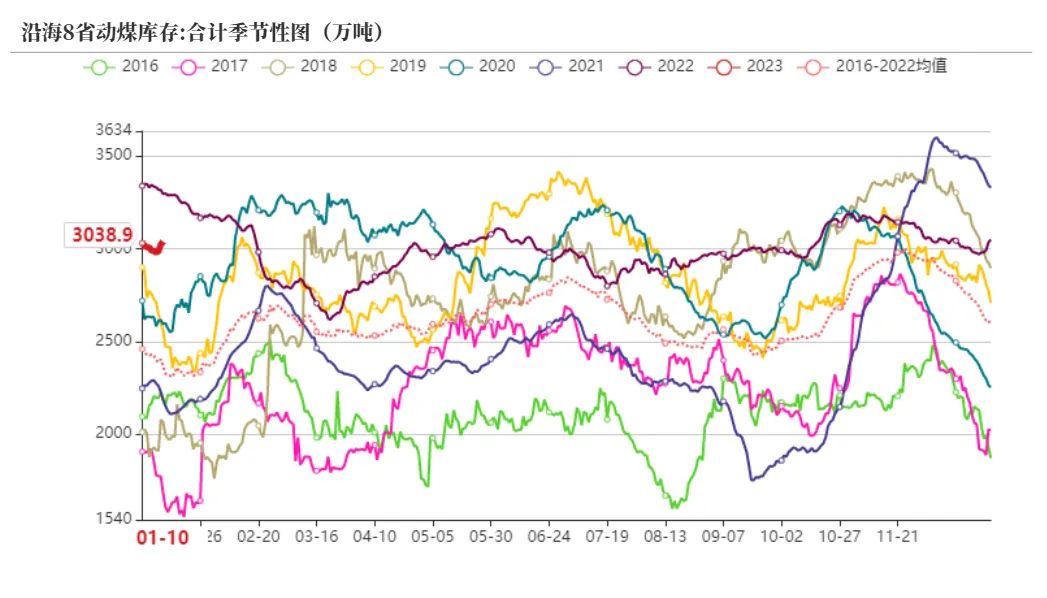

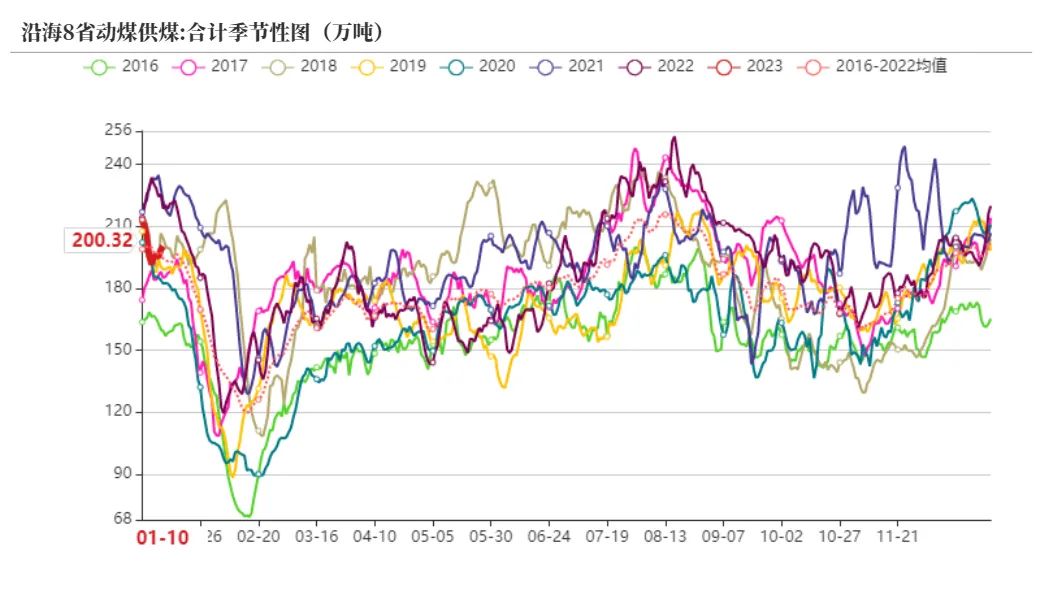

数据来源:海关总署,紫金 寒潮南下,但工业需求较弱 沿海八省日耗 下周,我国将受寒潮和南支槽的影响,南方大部分地区将迎来雨雪天气,气温偏冷,日耗将明显回升。但下游电厂的库存较高,且工业需求因节日临近也减少。 截至目前,中国铁路沈阳局集团有限公司服务的58家重点铁路直供电厂存煤890.6万吨,平均可耗天数22天。 贵州电网1月5日发布通知称,当前贵州省气温大幅降低,取暖负荷激增,全省用电负荷持续高位运行。在已对非电解铝“两高”等企业采取负荷控制措施,且已对电解铝企业实施两轮负荷管理106.6万千瓦的基础上,仍无法覆盖电力缺口。经省能源局同意,决定对省内电解铝企业实施第三轮停槽减负荷。

数据来源:CCTD,紫金 沿海八省可用天数和供煤

数据来源:CCTD,紫金 水力发电

数据来源:统计局,紫金 发电量 2022年11月份,全国绝对发电量为6667亿千瓦时,同比增长0.1%,增速比上月放缓1.2个百分点,日均发电222.2亿千瓦时。 12月26日,国家能源集团举行2022年第三批重点项目集中开工仪式,宣布总装机1120万千瓦的10个重点电力项目集中开工。本次集中开工项目的10个项目总投资550亿元,其中水电和新能源投资占比超过50%,分布在9个省区,涉及8家子分公司。

数据来源:统计局,紫金 替代能源发电量 截至2022年年底,宁夏电网新能源装机规模达3040万千瓦,装机占比过半,已超越煤电成为第一大电源。宁夏电网也成为继青海、河北、甘肃电网后,全国第四个新能源装机占比突破50%的省级电网。

数据来源:统计局,紫金 用电量 据国家能源局数据显示,11月份,全社会用电量6828亿千瓦时,同比增长0.4%。其中,第一产业用电量88亿千瓦时;第二产业用电量4789亿千瓦时;第三产业用电量1097亿千瓦时;城乡居民生活用电量854亿千瓦时。1-11月,全社会用电量累计78588亿千瓦时,同比增长3.5%。分产业看,第一产业用电量1051亿千瓦时,同比增长9.7%;第二产业用电量51860亿千瓦时,同比增长1.5%;第三产业用电量13576亿千瓦时,同比增长4.1%;城乡居民生活用电量12101亿千瓦时,同比增长12.0%。

数据来源:统计局,紫金 第二、三产业用电量

数据来源:统计局,紫金 水泥产量

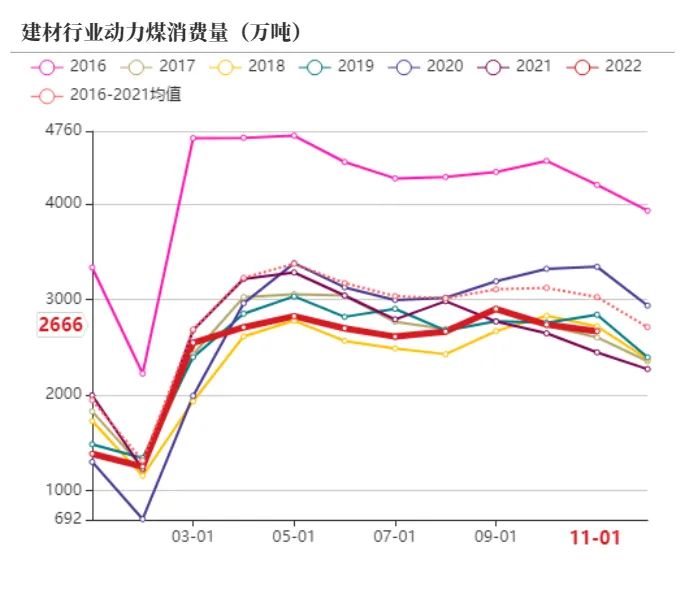

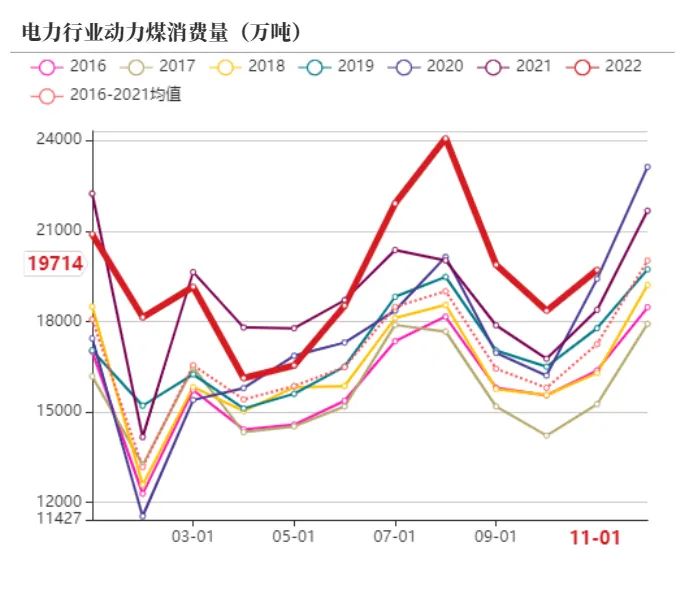

工业需求仍然疲软 动力煤消费量

现货稍有反弹,期货不活跃 动力期货价格

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);