导读 小品种也有它的快乐。在年前强预期的推动下,化工今日爆发了,乙二醇、苯乙烯涨幅居前,热度终于从PTA(5486, 72.00, 1.33%)、沥青(3803,-7.00, -0.18%)、纯碱转移过来,击鼓传花甚是精彩。 核心观点:化工面临供需双弱的格局,但利润水平很差,供应端一直压减开工。在产业面临亏损的局面下,供应变量的影响已经边际递减,需求端影响增强。国内强预期的引导下,加上成本支撑,价格容易超跌反弹,但同时需求也要能兑现预期,如果不能逐步好转,上方压力会一直存在。 正文 小品种也有它的快乐。在年前强预期的推动下,化工今日爆发了,乙二醇、苯乙烯涨幅居前,热度终于从PTA、沥青、纯碱转移过来,击鼓传花甚是精彩。

目前内外预期的剪刀叉依然在持续中,只是美联储对于放缓加息的不确定性增加了,如果是这样,我们能不能过个好年呢?

私募魔女李蓓已经接近满仓了,半夏宏观对冲产品在两个月内股票持仓增加了总持仓的40%。她强调:市场很有可能已经走过了最低点,第一步是风险偏好修复,第二步是经济和盈利的企稳回升。

李蓓最新认为中国居民部门的消费的复苏会是非常温和的。即便地产销售有所恢复,房地产企业也需要1-2年时间来修复自己的资产负债表。鉴于利率并没有太多的向上压力,可能总体是比较平稳的,并没有太多上行压力。

目前是地产风险释放和放开后需求强预期的对冲阶段,在国内利率友好、政策宽松的背景下,温和的复苏是非常可期的。

国外机构也非常看好中国放开后的复苏,看看创新高的铁矿(858, 5.50,0.65%)石就知道了。

摩根大通首席投资策略师 Tom Kennedy 在报告中表示,中国是澳大利亚旅游和教育出口的最大消费国,澳大利亚旅游业的全面复苏将为GDP增加0.5%,而中国留学生的回归将为其GDP再增加0.4%——加起来相当于澳大利亚经济增长的近1%。

2019年,中国占澳大利亚入境游客总数的15.3%,中国游客的平均消费是新西兰游客的四倍。来自中国的学生占澳大利亚总入学人数的26%。

四个字:量大、钱多。衣食父母还不供着,难怪泰国副总理机场迎接首批中国游客,拉横幅:永远欢迎中国家人们!居然还有些国家限制我们入境……

明星原油交易员Andurand表示,如果中国经济全面重新放开,今年原油需求可能会增加400万桶/日,较去年增加4%,这远远超过了其他分析师预测的原油需求。一旦亚洲全面重新开放,油价将上涨至每桶140美元,市场低估了其带来的需求提振规模。

高盛最近也在唱多原油,不断增长的石油需求,可能让市场从6月份开始供不应求,或推动布油价格反弹至105美元/桶。

如果原油需求被重估,撬动了成本,化工启动就有了很大的动力。

简单看一下今日两个明星的概括:

乙二醇EG:乙烯制占63%,煤制29%,甲醇(2643, 12.00, 0.46%)制8%。PTA上游、化工添加剂,依赖进口。

苯乙烯EB:原油——乙烷——乙烯——乙苯——苯乙烯。主要用于橡塑。

乙二醇:

从供应上来看,新装置的不断投产逐渐带来供应压力,近期停车检修和新装置的投料试车,从量上来看大致持平。目前开工率在64%左右,处于同期的偏低水平。

从需求端来看,由于是传统淡季,聚酯开工率较低,对乙二醇拉动较弱。疫情影响,终端工厂短期缺少人工,织造行业提前放假,聚酯产销有所下滑,终端需求再度下行。

乙烯法利润-239美元/吨,煤制乙二醇利润-511元/吨。

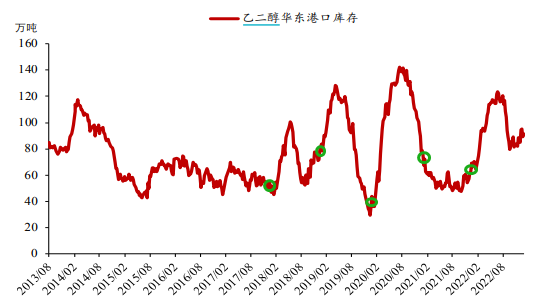

库存端,华东主港乙二醇库存为91万吨左右,同期对比,目前处于偏高的水平。

苯乙烯:

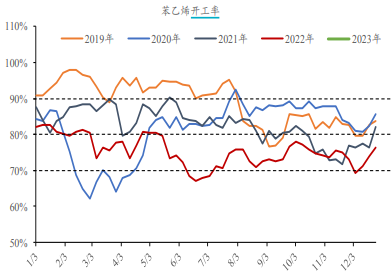

纯苯国内产量增加,港口持续累库,下游刚需增加支撑价格。乙烯供应充足需求疲软,价格偏弱。苯乙烯装置陆续重启及新装置产出,国产增量。开工率78%,相对较低。

下游开工震荡趋弱,PS(电器、汽车硬塑料(8158, 35.00, 0.43%),光学仪器)开工率73%,EPS(工程泡沫塑料)开工率36%,ABS(电器、汽车硬塑料,高强度、不耐热)开工率87%,同期比较都处于近年来较低的水平。

当前苯乙烯非一体化装置即时生产成本为8300元/吨左右,利润维持在盈亏平衡线附近。

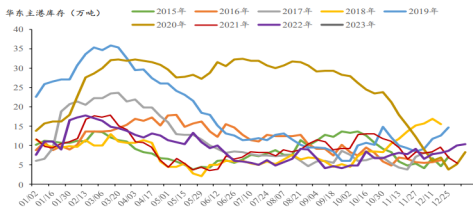

华东港口库存持续上升,达到同期中高位水平。

综上所述,化工面临供需双弱的格局,但利润水平很差,供应端一直压减开工。在产业面临亏损的局面下,供应变量的影响已经边际递减,需求端影响增强。国内强预期的引导下,加上成本支撑,价格容易超跌反弹,但同时需求也要能兑现预期,如果不能逐步好转,上方现实压力会一直存在。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);