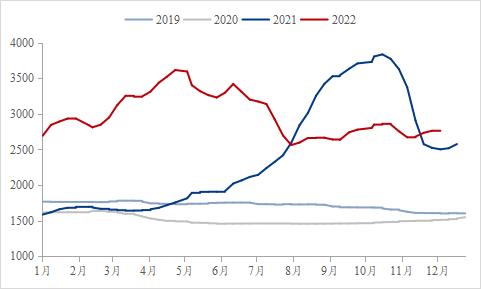

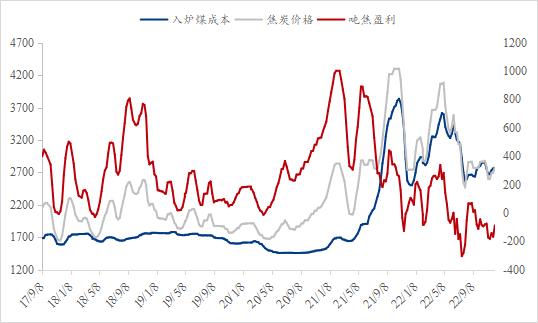

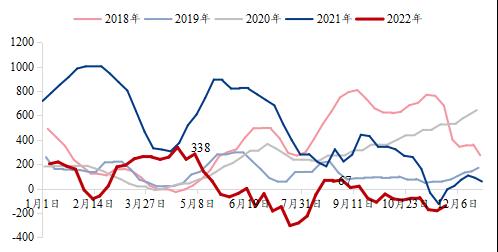

我的钢铁讯:2022年全年焦化行业处于低利润,甚至多数处于亏损状态。2022年的焦炭价格走势呈现冲高回落,上半年受钢厂复产以及下游钢材利润上涨影响,焦炭需求增加,价格拉涨;下半年焦炭在紧平衡状态下,因成材需求下降、钢厂持续亏损,焦炭市场价格震荡下行。 根据Mysteel焦炭价格指数,2022年12月12日焦炭指数为2773.7,同比下降31.90%,2022年1-11月焦炭指数均值为3081.3,同比上涨8.2%。从数据上来看,焦炭价格依旧高于2021年同期,但高价格并不等于高利润。 Part1 焦炭盈利构成 首先焦炭的盈利由价格和成本两部分组成,Mysteel通过调研焦炭价格、焦粉价格、焦化产品价格、吨焦配煤成本、固定成本,最后综合计算得出吨焦盈利数据,且价格都是采用即期价格。2022年原料炼焦煤供应较为紧张,全年处于去库存状态,炼焦煤价格较为坚挺,配煤成本居高不下。以全国年均吨焦配煤成本为参考,Mysteel调研2022年焦企平均吨焦成本2983元/吨,同比增加24.39%,成本增幅明显。所以,即使在上半年焦炭价格大幅上涨的阶段,也没能带动焦企利润的明显增加,低利润的现实长期存在,微利下的焦企增产积极性有限,而一旦焦企陷入亏损,很快就会有减产动作,当亏损达到边际减产地步,其主动减产行为会更为明显。 自2021年以来,焦煤整体供需呈现偏紧状态,一直到2022年中旬以前,焦煤都面临国内供应不足,进口焦煤补充有限,而下游需求表现又相对强势的压力,所以煤价也是呈大幅上涨趋势,相应的成本也出现明显增幅。往年焦企吨焦入炉煤成本基本围绕1700元/吨上下波动,市场在没有出现明显供需矛盾前,可以通过改变生产节奏调节供需关系,达到成本回归合理水平,而近两年焦煤走出了独立行情,成本相对高位。 表1:焦企年平均吨焦成本对比(单位:元/吨)  数据来源:钢联数据 图1:焦企平均吨焦成本(单位:元/吨)  数据来源:钢联数据 Part2 2022年焦炭盈利情况 2022年焦炭吨焦盈利情况,一季度末二季度初相对较好,在这个时间段焦企焦炭平均售价以及炼焦煤成本为全年最高,但煤炭涨幅略滞后于焦炭;同时煤价涨幅呈现区域化差异,焦煤价格调价相对频繁的煤种主要集中于主产地山西,其余如山东、河南、安徽等地煤价相对稳定,成本涨幅不及焦炭涨幅;其他时期因焦炭价格涨跌幅与焦煤成本涨跌幅不匹配,多数情况下焦煤的上涨都先于和高于焦炭,降价则滞后于焦炭,且幅度有时也低于焦炭,因此多数时间焦企处于亏损状态。 以山西焦化(5.61 +2.37%,诊股)为例,2022年一季度焦炭销量88.7万吨,销售收入23.17亿元,平均售价2611元/吨,炼焦煤单位采购成本为1954.79元/吨,一季度焦化毛利(焦炭销售收入-炼焦煤采购金额)仅0.72亿元,一季度盈利最高。二季度焦炭销量92.32 万吨,焦炭平均售价为2960.5 元/吨,炼焦煤单位采购成本为2254.57 元/吨,同比增长58.2%,环比增长15.34%。由于成本端价格增速高于焦炭价格增速,焦炭主业盈利下滑,二季度焦化毛利(焦炭销售收入-炼焦煤采购金额)仅0.69 亿元,略有盈利。三季度实现焦炭销量85.62万吨,焦炭平均售价为2282.96元/吨。成本方面,第三季度炼焦煤单位采购成本为1917.93元/吨,环比下降14.93%。由于价格端下降幅度高于成本端,焦炭主业盈利下滑,第三季度焦化毛利(焦炭销售收入-炼焦煤采购金额)为-1.94亿元,陷入亏损。 图2:吨焦盈利调研数据对比(单位:元/吨)  数据来源:钢联数据 而Mysteel调研的2022年全年平均吨焦盈利14元/吨,数据表现有所盈利,一是利润结果虽考虑部分生产财务成本,但仍有部分成本无法计算,没有加入核算行列;再是上半年华东煤价相对稳定,而当地焦企配煤也多以本地煤种为主,山西主产地采购比例相对较少,所以相应的在上半年焦炭价格上涨阶段利润表现也相对较好。实际上个别焦企2022年基本全年处在亏损以下,其原因是该焦企属于租赁企业,固定成本相对较高,同时焦煤采购以市场煤为主,长协焦煤采购量偏低甚至没有,这些企业入炉煤成本明显高于其他焦企,以至于2022年的亏损严重。12月8日Mysteel调研吨焦盈利数据:全国平均吨焦盈利-88元/吨;山西准一级焦平均盈利-45元/吨,山东准一级焦平均盈利-100元/吨,内蒙二级焦平均盈利-119元/吨,河北准一级焦平均盈利-19元/吨。 图3:独立焦企吨焦平均利润(单位:元/吨)  数据来源:钢联数据 Part3 2022年焦企盈利情况预测 当前我国焦化产能已经由净减转变为净增,截止2022年12月9日Mysteel调研统计, 2022年已淘汰焦化产能1731万吨,新增4073万吨,净新增2342万吨;预计2022年全年淘汰2132万吨,新增4536万吨,净新增2404万吨。焦化产能处于相对过剩状态,Mysteel统计国内现有焦化产能约5.58亿吨。初步预计2023年淘汰焦化产能4000-4500万吨,新增4500-5500万吨,净新增500-1000万吨,产能过剩问题继续存在。 当一个品种处于过剩状态时,它的议价权在产业链上就处于偏低位置。从利润角度考虑,对于产能过剩的品种,只要品种利润足够,那么产量会立马上去,意味着产量也会很快过剩,产量过剩就注定不会有高的价格,所以焦炭在产能过剩的时间里,未来大概率焦化厂利润都会维持低位运行,甚至长期亏损状态。 表2:2022年焦化产能新增淘汰统计(单位:万吨)  数据来源:钢联数据 对于2023年的焦炭价格目前的预测是全年震荡下行。2023年焦炭维持供需双降格局,受粗钢消费下降影响,下游需求降幅会远远大于上游供应降幅,导致整体供应趋向宽松。进出口方面,由于海外焦化产能投产以及海外需求下降,焦炭出口会收缩,同时进口焦炭可能会增加。预计2023年焦炭产能保持继续增长的局面,由于自身的供需趋向宽松,价格重心必将下移。 焦炭价格重心下移并不一定意味着利润重心也要下移,2022年焦企亏损的一个重要问题在于成本与焦价的变化趋势并不匹配,焦煤自身供需优于焦炭,自身具有较强的价格抗跌性。但对于2023年焦煤国内供应小幅增加,在不考虑澳煤进口问题下,蒙煤也有较大的进口量预测,预计2023年蒙煤能够补充1000万吨左右的供应增量,而需求端焦炭消费减量将促使焦企被动减产,焦煤供应将比2022年更加宽松,且焦煤在目前的产业链利润里面远高于焦钢企业,所以相应的价格下降空间也将高于焦炭,同时时间上也将和焦炭调价时间一致,2022年先于焦炭涨价和后于焦炭降价的局面很难再现。 因此,对于2023年焦企平均盈利的判断是继续低利润运行,阶段性亏损现状保持不变。未来成本控制是焦企生产的关键,租赁性焦企会有产能退出压力,不过多数自营焦企虽然跟2022年一样面临较大的亏损压力,但相对于2022年-304元/吨的平均亏损下限将会有所提高,即2023年会亏损,但亏损幅度会相对收窄。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);