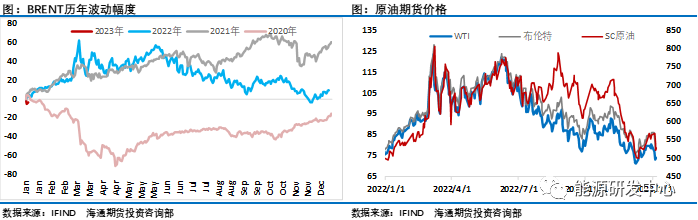

周五夜盘宏观因素再次主导风险资产波动,随着美国公布非农数据后,美元大幅回落,海外股市、金银铜等均大幅上涨,油价虽然也有冲高动作,但最终还是回吐了涨幅,收于一周低位,油市情绪仍然低落,最终新年第一周跌幅超8%,油价近端月差结构再次转入贴水也说明市场预期迅速转为悲观,这可能意味着原油市场在2023年仍将维持高波动。 油价开年的表现让不少乐观投资者措手不及,2天内高位暴跌超10%,刷新30年来最差开局,不少朋友反映有些懵,要知道2022年最后一期持仓报告显示随着12月份油价的反弹,截至12月27日原油市场投机多头重新回归市场,投机者所持布伦特原油净多头头寸大幅增加44,170手合约,至143,703手合约,创最近六周新高,而且2022年最后一个交易日油价大阳线报收,显然不少投资者对2023年油价抱有乐观期待,但开年的走势给市场浇了一盆冷水,让市场重新担忧起是否对需求端过于乐观了。周四沙特下调了销往其主要市场亚洲和欧洲的原油售价,这给了市场一个强烈暗示随着全球经济增长放缓,原油需求仍然低迷。而近期天然气价格持续大幅回落,能源危机的炒作的结束也拖累了油市表现。随着暖冬的来临,欧洲供暖的需求缓解,欧洲目前天然气库存甚至比近年来的过往水平更加充足,今年元旦,欧洲多国录得了有史以来最高的元旦气温纪录,据气象预报公司等预计,欧洲的温暖气候将至少持续至1月底,并且可能令欧洲迎来数十年来最温暖的1月,这意味着困扰欧洲数月的能源危机有望暂时获得缓解。

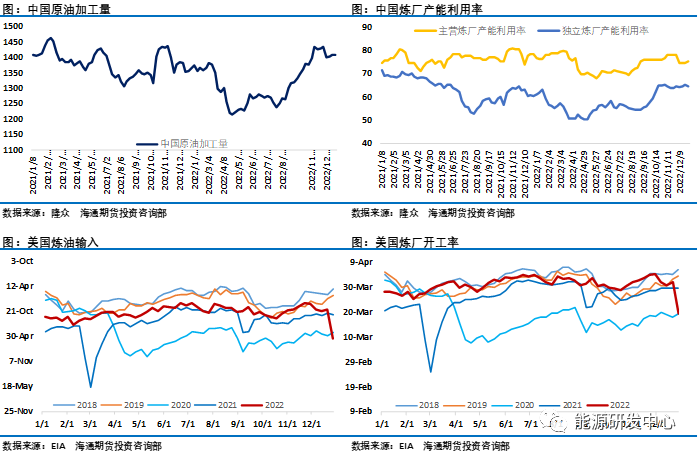

需求成为当前油价的核心影响因素 从供需层面来看,最近投资者关注的焦点集中在2023年原油市场需求的变化上,市场对此形成了明显的分歧,乐观与悲观观点形成碰撞,油价也在其中不断摇摆。2022年12月油价的反弹正是因为对需求担忧缓解,但新年又迅速跌入悲观,对全球经济衰退的担忧再次困扰市场,EIA第一期数据显示圣诞假期及风暴寒潮影响美国炼油及消费均出现大幅下滑,美国当周EIA精炼厂设备利用率出现自2021年2月以来最大降幅,美国原油产品四周平均供应量为2047.3万桶/日,较去年同期减少4.25%,汽油需求创2020年3月以来最大降幅,柴油需求降幅更大,这导致美国当周石油需求至少创下1990年以来最大降幅,不过这只是短暂的冲击,下周数据将会出现明显的快速回升,尽管如此我们还是看到了油价的大幅走弱。 另外市场也高度关注亚洲地区需求变化,而因近期疫情影响及马上临近春假假期等因素导致亚洲地区采购意愿减弱,沙特国家石油公司沙特阿美(Saudi Aramco)下调了2月份销往亚洲所有类型原油的官方售价。该公司旗舰原油阿拉伯轻质原油的售价被下调至较区域基准迪拜/阿曼原油升水1.80美元,比本月售价低了1.45美元。该售价为2021年11月以来的最低水平,这放大了短期内市场的担忧,相对于海外对中国疫情防控政策调整担忧对需求的影响不同,国内市场对于接下来需求恢复明显持有更为乐观预期,事实上目前中国境内随着疫情峰值过后多数地区社会活动正在迅速恢复,疫情虽然带来了短期内的困扰,但是从中长期来看中国需求的重新启动还是非常值得期待,但在当前这个时点最终结果兑现之前显然会存在明显的分歧,最终需求端如何演绎显然已经成为2023年原油市场的一个非常重要的影响因素。

除了需求层面成为影响油价的重要因素,新年第一周宏观层面也再次给市场带来影响,对于美联储加息预期的判断,引发美元先扬后抑,并对全球风险资产形成了明显的影响,周五夜盘公布的非农数据尽管新增22.3万个就业岗位超过预期,但就业增长放缓的趋势很明显,2022年上半年的月度就业增长通常在30万以上,12月的22.3万是自2021年4月以来最弱的数据。 此外,受到密切关注的工资数据也弱于预期。12月平均时薪增长0.30%,低于前值的0.4%,也低于预期的0.4%。这改变了市场之前强化的加息预期,市场猜测此数据可能足以让美联储开始注意到,其在2022年的快速加息显然正在对经济产生放缓影响,美元最终出现了大幅回落,市场加息忧虑消退,风险偏好回升,风险资产纷纷上扬。但油价最终在宏观及自身需求担忧的博弈下,最终还是回吐了日内涨幅弱势收盘。

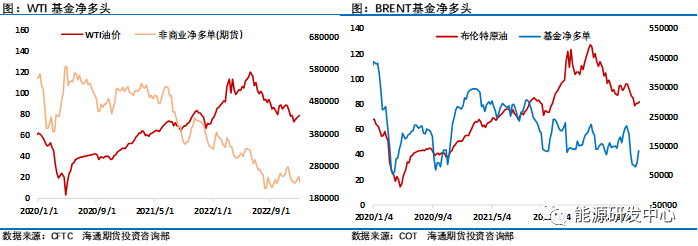

持仓数据显示投资者在评估当前油市面临的局面显的较为犹豫,截至1月3日当周的持仓报告显示投机者继续增持了ICE布伦特原油净多头头寸增加17753手合约,至161456手合约,创最近七周新高。但是WTI原油遭到了大幅减持,投机者将净多头持仓削减30993手至156665手。投机者所持原油净多头头寸下降29923手合约,至165486手合约,创20周新低。对原油需求前景仍需要时间来明朗,我们认为后续随着中国疫情峰值过后经济的逐步复苏对原油需求的改善将会有明显提振,而下周美国消费数据大概率会有反弹,短期困扰市场的需求担忧降温后油市回稳概率较大,油价继续大跌风险较小,预计维持低位区间震荡,谨慎参与。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);