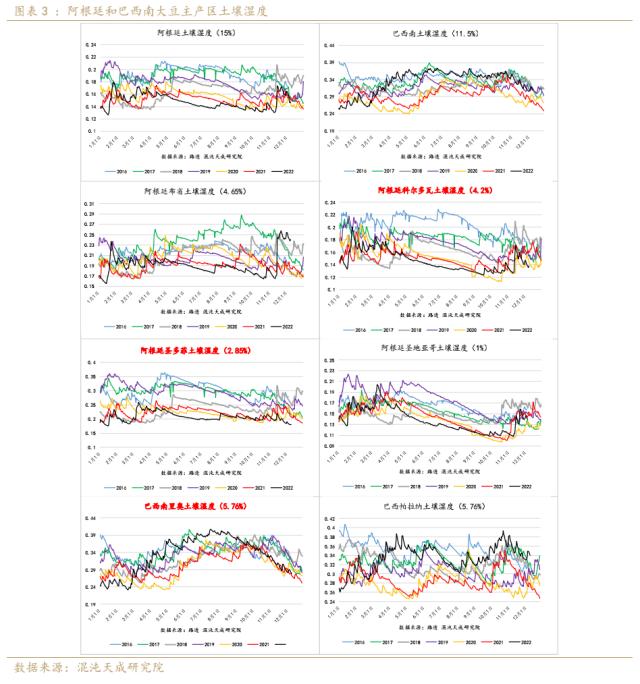

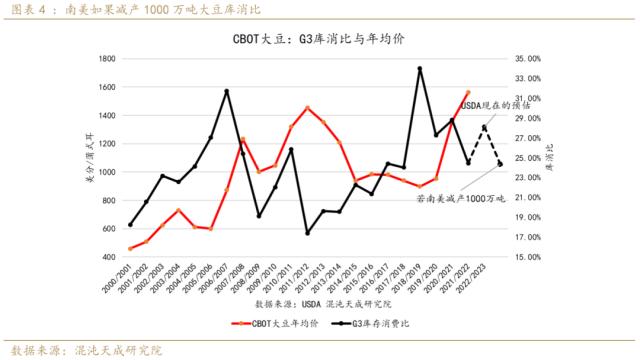

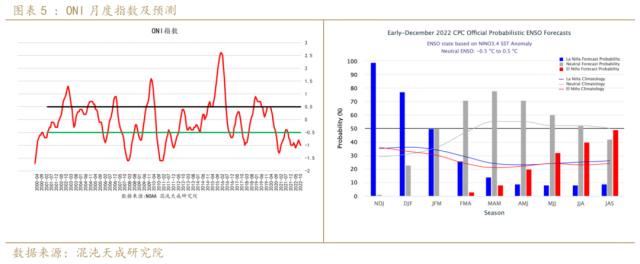

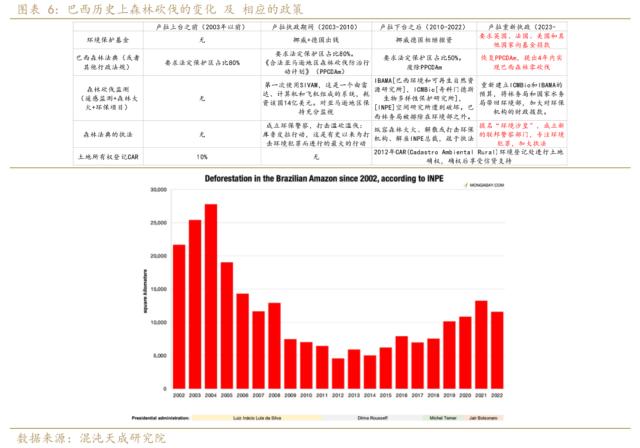

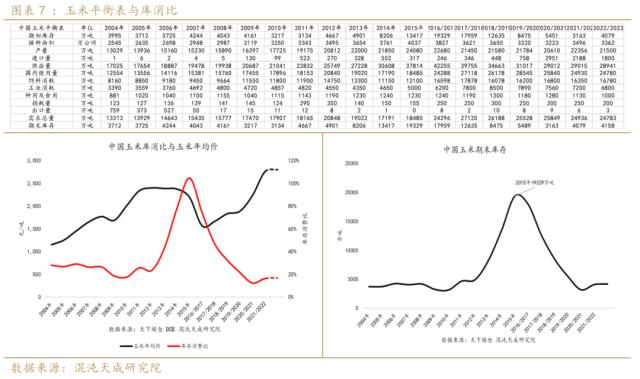

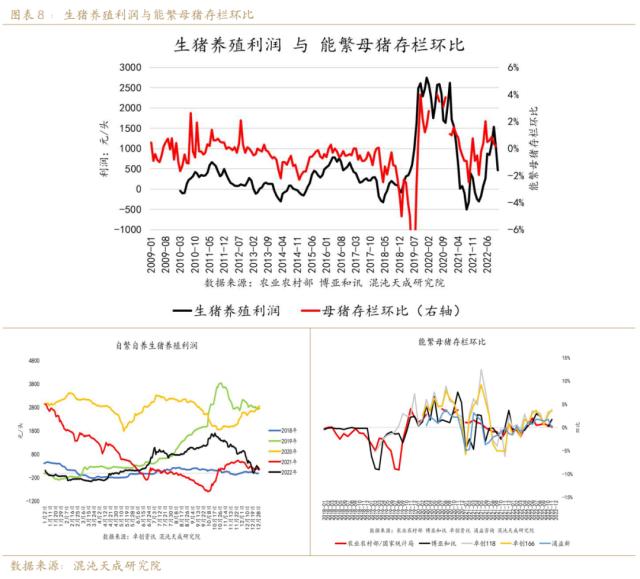

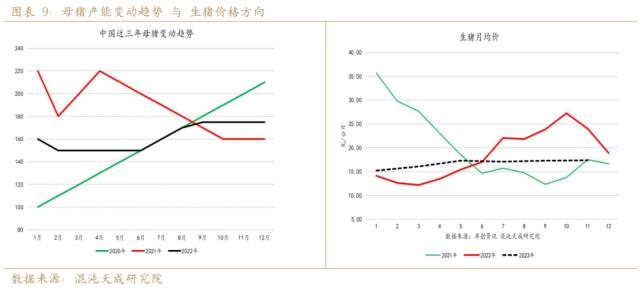

来源:混沌天成研究 观点概述: 美豆及豆粕: 拉尼娜造成南美洲干旱,阿根廷和巴西南里奥格兰德将减产1000万吨,美豆可能重回1700美分/蒲式耳。2023年下半年拉尼娜将回归中性,全球油脂油料的单产潜力或将得到释放,豆粕价格可能趋于下行,但需要注意卢拉的环保政策风险。 玉米: 经过2年高种植利润的刺激,供给有所增加,但自身的供需缺口仍在,玉米仍是高位震荡格局。 生猪: 虽然2022年7-10月短暂增产能,但母猪产能仍然低于正常水平,待明年我们需求恢复到正常水平,生猪价格将偏强。 1 蛋白饲料 最近三年谷物油籽行情的核心产业驱动是厄尔尼诺/拉尼娜,全球大豆、玉米、小麦甚至棕榈油的单产,都因厄尔尼诺/拉尼娜而减产。2022年拉尼娜造成了南美大豆大减产,巴西、阿根廷、乌拉圭减产3000万吨。  当前我们仍然处于强拉尼娜的状态,并且大概率持续到明年1-2月,这是南美大豆关键生长季。阿根廷大豆的关键生长季是1-3月份,巴西南部主产区的关键生长季是12-2月份。从拉尼娜指数预测上来看,今年拉尼娜指数比较像去年,因此有理由相信今年南美大豆仍会减产。  根据历史经验,如果1-3月份阿根廷大豆主产区的土壤湿度维持在0.18以下,阿根廷大豆必减产,偏离0.18越远持续时间越长,减产越严重,比如2018年阿根廷大豆减产30%。如果巴西南土壤湿度维持在0.29以下,巴西南部大豆就会减产,2019/2020年巴西南减产10%,而去年减产45%。目前南美大豆主产区土壤湿度如下:  目前南美大豆干旱面积只有去年的1/3,分别是巴西的南里奥格兰德、阿根廷圣多菲、科尔多瓦,其土壤墒情极差,甚至比去年还要差。按照这样的干旱面积、根据IRI对拉尼娜的预测、参考去年的减产幅度,因此预期南美大豆今年减产1000万,占比2.5%。若南美减产1000万吨,G3库存消费比下降至24%,美豆价格将重回1700美分。  拉长时间来看,ENSO总是围绕着中性摇摆,不可能长时间拉尼娜,也不可能长时间厄尔尼诺,经历了三年拉尼娜,2023年下半年ENSO走向中性的概率很大,届时北美大豆、玉米、东南亚油脂的单产潜力将得到释放,豆粕可能趋于下行。  另外,一个可能影响全球农产品(5.50 -1.96%,诊股)未来10年格局的政策将在2023年启动:巴西卢拉新政。全球大豆供应增量的80%都是面积贡献的,而过去6年巴西对全球大豆面积的贡献度超过60%,巴西对全球玉米面积的贡献度超过90%。巴西大豆玉米面积的增加,主要依赖于对亚马逊地区的森林砍伐。但卢拉是一个坚定且有手段的环保主义者,曾宣称4年内实现巴西森林0砍伐。 卢拉在2003-2010年执政期间,森林砍伐确实大幅减少,巴西大豆面积不增反减。我们整理了他在总统竞选时的发言,认为他很有可能大力打击森林砍伐,导致大豆玉米面积不再增加,并且还会出台提高生柴和燃料乙醇掺混比例的新政。这将深刻影响全球农产品格局。  2 玉米 中国玉米产需缺口仍在。 自从2020年中国玉米产不足需并且库存用光之后,国内一直通过“进口+替代+扩产”这三种方式来解决这一产需缺口。当高种植利润持续时间足够长之后,玉米种植面积会增加20%,产需缺口消失,不再需要替代和进口,届时国内玉米开始被动累库,玉米进入下行产业周期。 但2022/2023年是高种植利润后的第二年,尽管有些经济作物已经转种玉米,但不足以弥补20%产需缺口,玉米仍处于维持高利润以刺激种植面积进一步扩大的阶段,大概率维持2700-3100高位震荡。  3 生猪 养殖利润与生猪产能变动成正比。一般来说,养殖利润为正,生猪产能就增加,养殖利润越高,能繁母猪存栏环比越大。2022年6月开始市场给出较高的养殖利润,12月后利润急转直下,目前已在盈亏平衡点附近。 2022年6月-11月,在高养殖利润的刺激下,母猪存栏有所增加,但可能仍然没有恢复到正常水平。因为养殖信心摧毁起来容易,重建起来却很难。高养殖利润下,连牧原的能繁母猪没有增加。当投资者质问秦总时,秦总说我们刚从ICU出来为什么就让我们去KTV。秦总言外之意,养猪受过重伤,需要时间疗养,需要还贷修复资产负债表,需要时间去重建被摧毁过的信心。 我们从肉禽和蛋禽的产能周期中,也能感受到,当蛋禽养殖主体经历了2018-2019年大涨,2020年大跌之后,即使市场给出了2021、2022年高利润,蛋禽养殖主体的补栏信心依赖脆弱,也没有形成清晰的看涨预期去补栏。 所以2022年中国生猪产能上半年持平,下半年是略微增加的。  每一年的母猪产能变动趋势与下一年的生猪价格方向相反。 2020年不断上升的母猪产能,决定了2021年生猪价格跌了一年;2021年母猪产呈下降趋势,所以2022年生猪价格全年趋势是向上的。2022年母猪产能趋势整体持平略增,符合季节性,介于前两年之间,所以2023年的期货合约价格曲线是持平的(右图虚线),并且全年的价格均处于前两年价格之间。对于市场的这种预期,我觉得从当前节点来说基本合理。  需求端反而成了最大的驱动,因为需求端变动很大。2022年11月11日开始,中国坚持了三年的动态清零疫情防控政策发生转变,疫情快速传播,新增病例指数级增长,绝大多数人被动或主动地选择居家隔离,减少不必要的社会活动。社会活动的减少以及居民收入(预期)受损,导致猪肉消费大幅减少。随着全国各个城市疫情陆续达峰,全国社会活动逐渐恢复,猪肉需求也在逐步恢复。  2023年第一季度,疫情对生猪消费的影响仍然是主驱动:现在随着疫情达峰后全国需求在逐步恢复,但是1月底春节大家返乡返工之后,二次感染甚至新毒株会流行开来,2-3月份需求大概率会二次探底。2023年二季度及以后,需求恢复正常,供给短缺的矛盾会有所体现,价格会比当下的预期要乐观。因为2022年6-11月份短暂补栏,并没有让母猪产能恢复到正常水平,所以2023年生猪的供给相对于正常需求来说还是偏紧的。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。