我的钢铁网 今年以来,我国煤炭生产保持较快增长而需求增量有限,下游行业增长缓解,但受国际能源危机影响,煤炭价格大幅上涨。考虑明年煤炭产量有望与今年持平、煤炭进口量下降而需求有望小幅增长,且全球能源危机持续存在,煤炭价格依然有较强的支撑,煤炭保供稳价工作依然是一项重要工作。 一、今年以来煤炭市场供需矛盾明显缓解,但国际能源危机加剧推升煤炭价格大幅上涨 1.今年以来我国煤炭生产供给大幅增长 1-11月我国原煤产量保持大幅增长。据统计局数据显示,1-11月份,全国生产原煤40.9亿吨,同比增长9.7%,日均产量1226万吨。今年以来,在煤炭长协保供政策以及产能释放影响下,我国煤炭企业生产积极性高,叠加铁路运力提升,港口煤炭中转作业增加,带动我国煤炭产量大幅增长。 1-11月我国进口煤同比大幅回落。1-11月我国进口煤炭2.6亿吨,同比下降10.1%。进口量大幅回落,主要是印尼煤炭出口禁止政策以及俄乌局势影响全球能源危机,煤炭需求结构有所调整,欧洲采购印尼和美国资源增多,导致印尼和美国煤炭出口结构调整,1-11月我国印尼煤炭进口量回落14.1%,美国进口量砍半,进而影响我国煤炭进口总量回落。 尽管进口量大幅回落,但国内煤矿产量大增,带动煤炭总供给大幅增长。结合煤炭产量及进口量,1-11月国内煤炭总供给量43.6亿吨,同比增长9.2%。 图1:全国原煤月度产量(单位:万吨)  数据来源:钢联数据

图2:全国原煤产量单月同比(单位:%)  数据来源:钢联数据

图3:全国煤炭进口量(单位:万吨)  数据来源:钢联数据

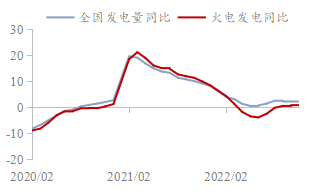

2.今年以来煤炭需求增量有限 1-11月全国火电发电同比增长仅为0.8%,电力行业用煤需求增幅较小。1-11月份,全国发电量76286亿千瓦时,同比增长2.1%,增速明显低于去年。发电量增速偏低主要是今年以来疫情阶段性爆发,影响下游各行业用电需求转弱,1-11月我国用电量同比增长3.5%,其中工业用电量同比仅增长1.6%,导致规模以上企业发电量增速明显偏低。在大力发展清洁能源发电背景下,我国发电结构明显优化,1-11月清洁能源发电(除火电发电)明显增加,同比增长5%,占比提升至30.6%,而我国火电发电占比降至69.4%,较去年同期下降1.3个百分点,火电增速仅为0.8%,较去年同期下降9.1个百分点。 图4:全国发电量情况(单位:亿千瓦时)  数据来源:钢联数据

图5:全国发电量月度同比(单位:%)  数据来源:钢联数据

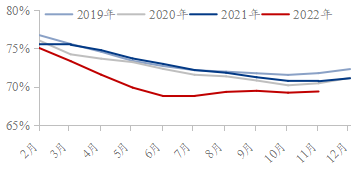

图6:全国火电发电累计占比(单位:%)  数据来源:钢联数据

黑色金属冶炼行业用钢需求减弱。今年受疫情影响,国内经济下行压力较大,但在稳增长背景下,基建和制造业投资明显增加,分别增长8.9%、9.3%,对钢材需求有一定提振,不过,房地产是钢材消费的主要行业,用钢需求明显回落,拖累钢材整体消费走弱,1-11月粗钢表观消费下降2.6%,国内钢厂限产、减产情况增多,导致粗钢产量同比下降1.4%,生铁产量同比下降0.4%。1-11月黑色金属冶炼行业用电量5580亿千瓦时,同比下降5%,用煤需求明显走弱。 建材行业用煤需求走弱。房地产行业进入下行周期,今年以来,资金紧张、“烂尾楼”事件影响1-11月新开工面积大幅回落38.9%,施工面积下降6.5%,竣工面积下降19%,对建材消费明显回落,传导至生产端,建筑材料产量大幅下降,水泥产量同比下降10.8%,平板玻璃(1669, 10.00, 0.60%)同比下降3.6%。1-11月建材行业用电量3688亿千瓦时,同比下降3.3%,用煤需求明显走弱。 有色行业用煤需求有所增加。今年以来,受地缘冲突影响,国际煤炭、天然气等能源价格大涨,导致海外有色金属生产成本大增,企业生产出现阶段性减产。不过,国内能源价格波动幅度不及国际,国内企业生产积极性依然较高,且仍有新增产能计划,除夏季南方水电供应短缺导致缺电影响生产外,其他月份产量保持较高增速,1-11月十种有色金属产量同比增长4.2%,其中耗煤最大的品种电解铝产量同比增长3.9%。1-11月有色金属冶炼行业用电量6796亿千瓦时,同比增长3%。 化工行业用煤需求增长。在政策扶持新能源行业持续向好背景下,化工产品需求有所提升,叠加产品价格持续上涨,带动企业生产表现较好,用电需求大幅增加。2022年1-11月,化工行业用电量4977亿千瓦时,同比增长5.1%,对用煤需求有一定提振。 3.供需缺口持续收缩,但全球能源危机加剧,助推煤价大幅上涨 今年以来,我国煤炭供应增速大于需求,供需缺口持续收缩,全国25省下游动力煤(0, -921.00, -100.00%)库存明显高于2020、2021年同期水平,库存可用天数长期高于去年同期,基本面边际转弱,叠加在坑口和港口限价政策指导下,动力煤价格出现阶段性回落。不过,今年2月下旬,俄乌冲突爆发,加剧了全球能源危机,带动国际煤炭、天然气等能源价格大幅上涨,高点较2月25日涨幅分别为84.4%和107.8%,助推国内煤价长期处于高位。1-11月秦皇岛港5500K动力煤价格为1302元/吨,同比增长25.8%。 二、年底供需双增,煤价或震荡走弱 年末煤炭供应有望增加。在保供政策、新增产能释放以及疫情防控不断优化背景下,煤炭产量将有所增加,但煤矿事故发生,以及疫情持续存在,煤炭产量增量有限,预计12月日均煤炭产量或在1200万吨左右,低于前11个月日均产量1226万吨,预计2022年煤炭产量将达到44亿吨左右。在蒙煤和俄罗斯煤进口量增加背景下,预计全年进口煤量将达到2.9亿吨左右。 年末下游进入消费或不旺。冬季拉尼娜现象将持续整个冬季,并有可能达到中等强度标准,冬季取暖用煤需求将增加。但疫情政策调整,国内新冠感染人数暴增,导致企业制造生产或不及预期,将影响整体用煤需求。 综合供需情况来看,年末煤价或震荡走弱,预计2022年煤价或在 1300 元/吨,同比上涨 25.6%。 三、2023 年煤炭需求或小幅增长,叠加全球能源危机依然存在,高煤价有较强支撑 2023年我国煤炭消费或小幅增长,主要增幅在电力行业。由于经济发展离不开电力需求,全国用电量将与GDP增速高度相关。2023年我国经济将处于复苏阶段,GDP增速将达到5%左右,预计明年用电量同比增长4.5%。我国电力行业长期依赖于火电发电,但随着光伏、风电等清洁能源落地发电,以及南方降水情况好转,水电发电将增强,将抵消部分火电发电,火电发电占比将继续下降,但明显用电量基数较大,预计火电发电同比或继续微增,或在0.5%。 2023年我国煤炭产量或维持在44亿吨。明年保供政策仍是煤炭生产的主旋律。“十四五”时期,煤炭仍有增产计划:新疆提出新增产能1.64亿吨/年的煤矿项目建设,产能增幅60%以上;内蒙古提出新建一批大型煤矿,120万吨/年及以上煤矿产能占比达到92%;陕西力争2022年全年核增产能800万吨以上;山西提出对符合核增条件的煤矿“应核尽核、应增尽增”,释放先进煤炭产能。但我国尚存在大量的中小煤矿,中东部、西南地区存在大量产能规模60万吨以下的矿井,该部分产能合计5亿吨左右,随着60万吨及其以下矿井的逐步枯竭,该部分矿井将全部退出,预计2023年仍有部分落后产能退出。因此,预计2023年煤矿有效产能或维持2022年水平。 全球能源危机仍然存在,预计2023年进口煤或降至2.8亿吨。近期,日本经济产业省报告称,2026年之前可以按稳定价格供应的长期LNG(液化天然气)合同,目前都已经售罄;美国和卡塔尔是有能力为欧洲带去额外天然气供应的国家,但两国在2026年之前也几乎不会再有新的产能上线。这将导致欧洲面临高价天然气资源,欧洲将继续增加煤炭采购量,分流我国部分进口资源,主要在印尼和美国煤炭资源。高价天然气将继续推动国际煤价上涨。预计2023年进口煤或降至2.8亿吨。 2023年煤炭供需基本面依然偏强,全球能源危机持续存在,煤价支撑较强。若煤价涨幅过大,或出台实施限价政策,并继续采取增加煤炭产量的策略缓解涨价压力。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);