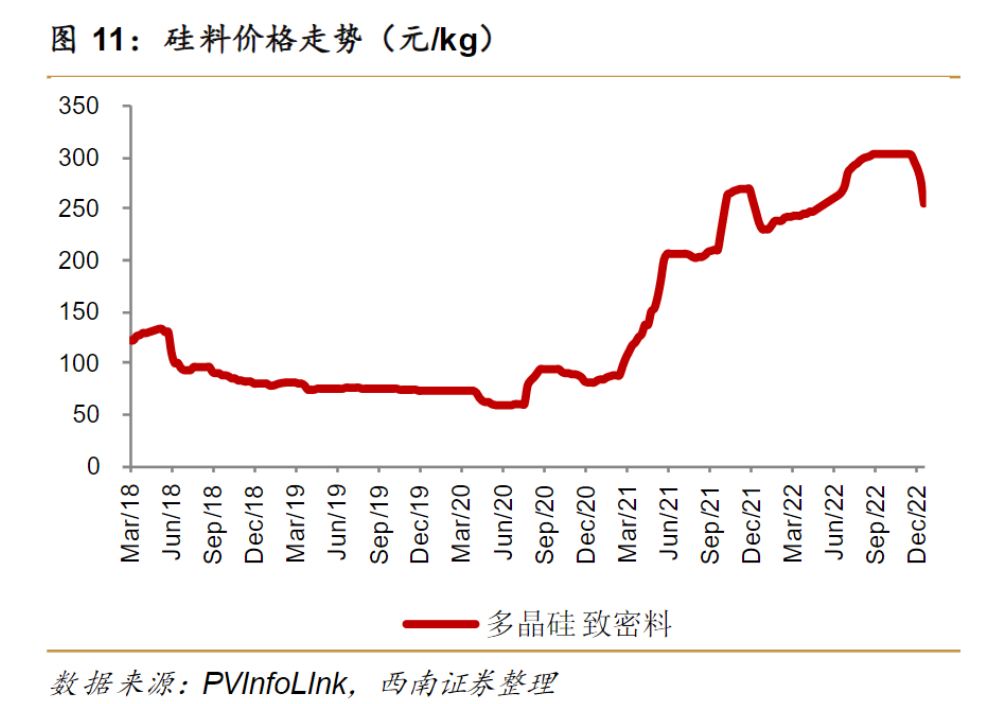

来源:财联社 硅料价格12月初迎来期盼已久的拐点,PVinfolink数据显示,目前多晶硅致密料均价跌至240元/kg,最低价近185元/kg,距离2022年内高点330元/kg跌超40%。尽管这一价格仍高于2022年初的水平,但硅料降价的口子一旦打开,其降价的趋势便已经确定。

根据隆众资讯调研,进入12月,订单签订进入博弈期,一单一议成为常态。不过,对于硅料还有多少降价空间,业内并无一致观点,但未来降至20万元/吨以下已是共识。 在此之前,硅片领域已进入“杀价”时间:中国有色金属工业协会硅业分会12月21日发布数据,M6、M10、G12单晶硅片成交均价周环比跌幅均超过15%。两大硅片龙头的产品报价具有风向标意义:隆基绿能(42.260, 0.00, 0.00%)和TCL中环(37.660, 0.00, 0.00%)12月23日同日更新硅片价格,整体降幅分别高达27%、23%。 据财联社不完全梳理,晶科能源(14.650, 0.00, 0.00%)、大全能源(47.680, 0.00, 0.00%)、隆基绿能、ST中利(4.040, 0.00, 0.00%)(维权)和晶澳科技(60.090, 0.00, 0.00%)等上市公司近期纷纷对硅料和硅片价格双双塌方发表观点。

此外,2023年仍然是硅料新产能释放高峰期。根据此前披露的规划,无论是通威永祥、协鑫科技、新特能源、大全能源,还是宁夏润阳、合盛硅业(82.940, 0.00, 0.00%)、包头弘元、甘肃宝丰等,均有大量新增产能释放,国内多晶硅产能预计达到250万吨,产量保守估计146万吨,加上进口可达156万吨,可供600GW光伏用料。 需求方面,包括开源证券、中信证券(19.910, 0.00, 0.00%)等多家券商对2023年的全球光伏新增装机预测值均在350GW左右,对应年增速超过40%。但即使是产能最紧张的硅料,2023年的产量也足够满足600GW光伏装机,远超明年的全球光伏装机量需求。分析人士认为,即使产业链大幅降价,将潜在的光伏市场需求全部激活也无法消化,光伏行业的产能过剩问题再次成为焦点。 上游瓶颈缓解 光伏ETF提前暴跌腰斩 上市公司股价陷入冰点 最近两年多以来,不断突破预期的高价多晶硅料是悬在光伏行业头顶的达摩克利斯之剑。解开硅料“死结”和产业链降价,被业内视为刺激终端需求大规模释放的关键。但就在困扰整个光伏行业两年之久的瓶颈缓解之际,光伏ETF自8月迄今累计最大跌幅达51%。

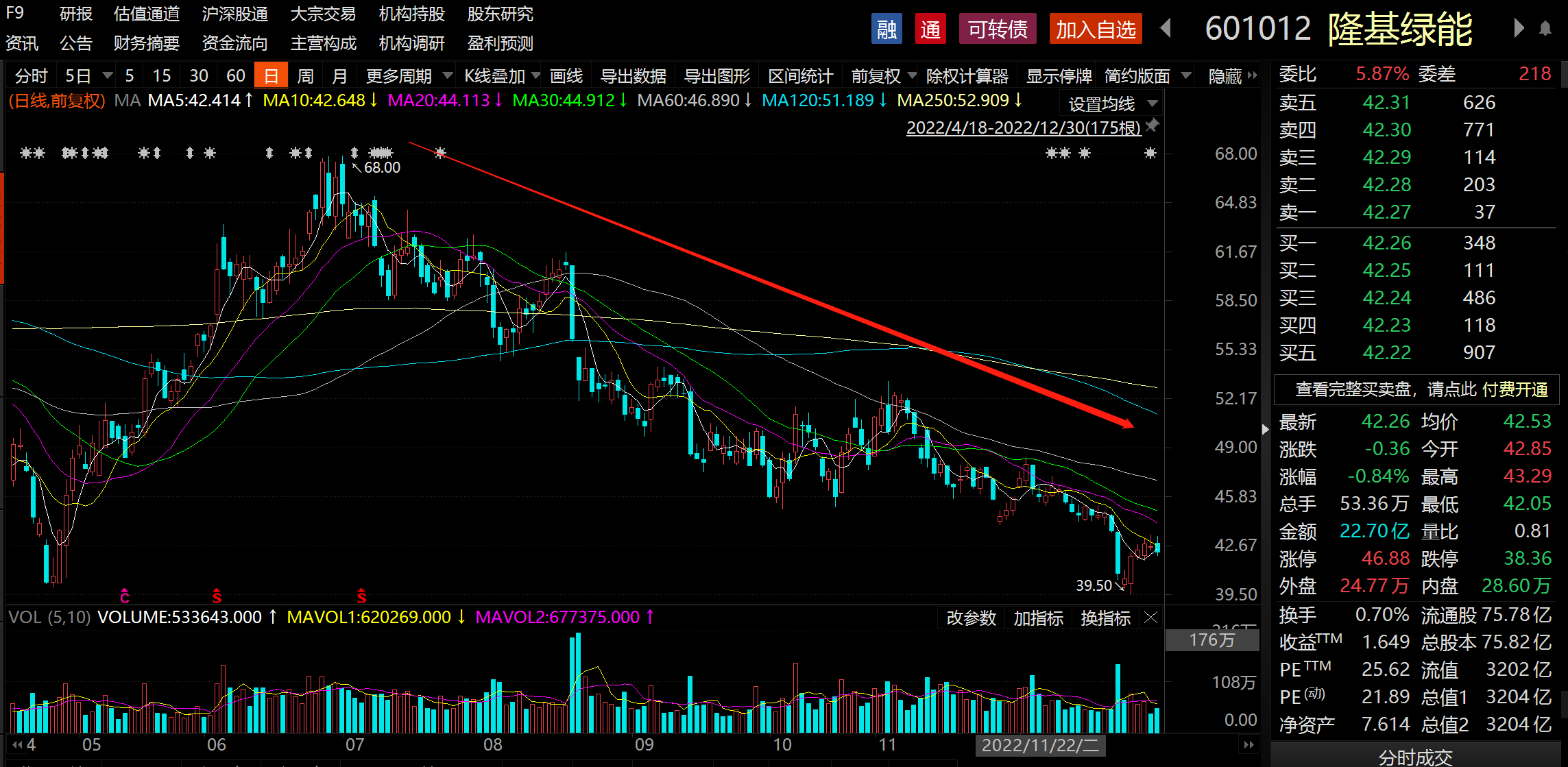

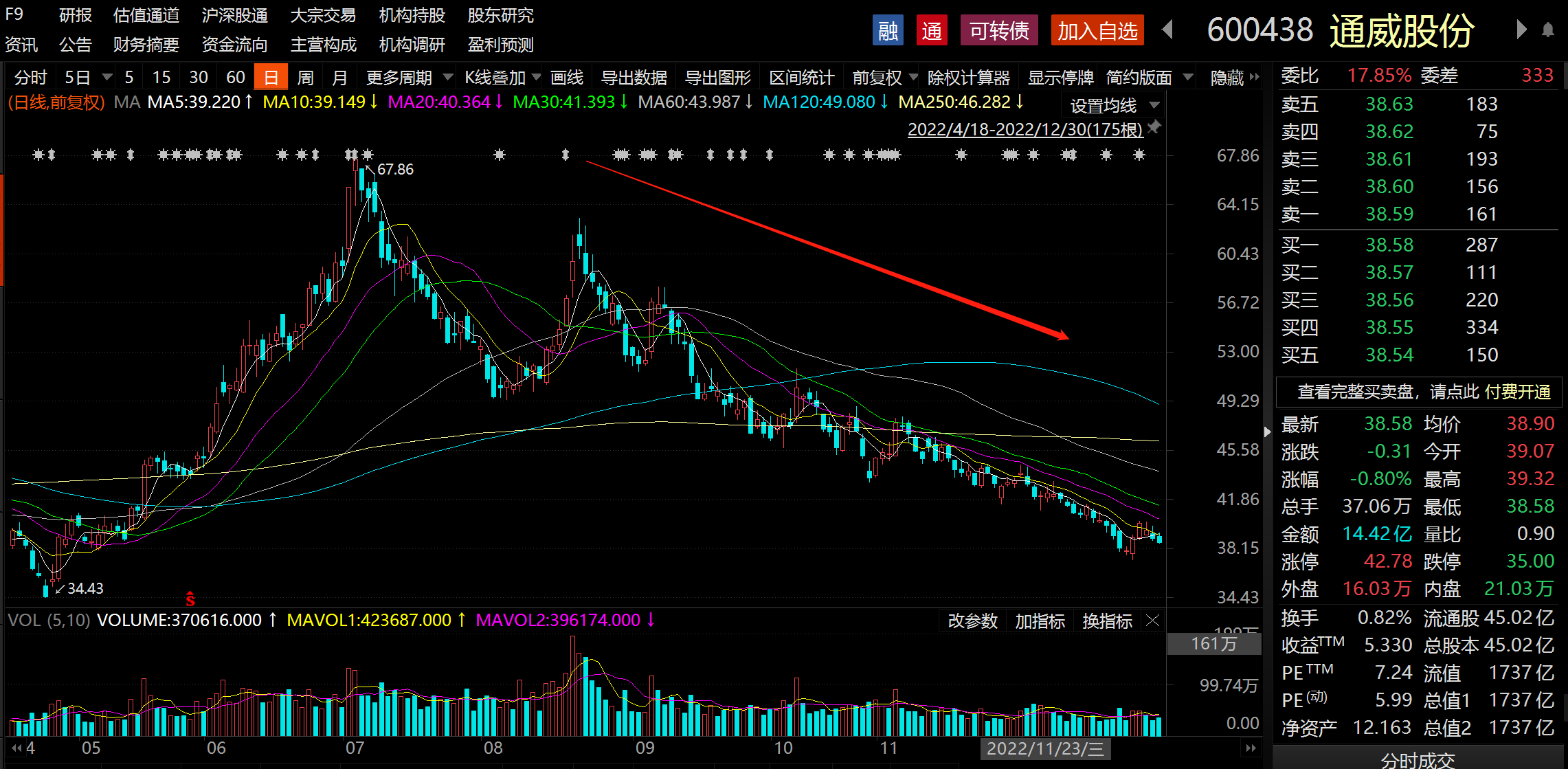

二级市场上光伏上市公司的表现陷入了阶段性的“冰点”。光伏龙头股价均在近期连续下杀,创下了最近一轮调整的新低。其中,隆基绿能、通威股份(38.580, 0.00, 0.00%)、晶澳科技自7月高点迄今股价累计最大跌幅达42%、45%和39%,阳光电源(111.800, 0.00, 0.00%)、晶科能源自8月高点迄今股价累计最大跌幅达39%、37%。

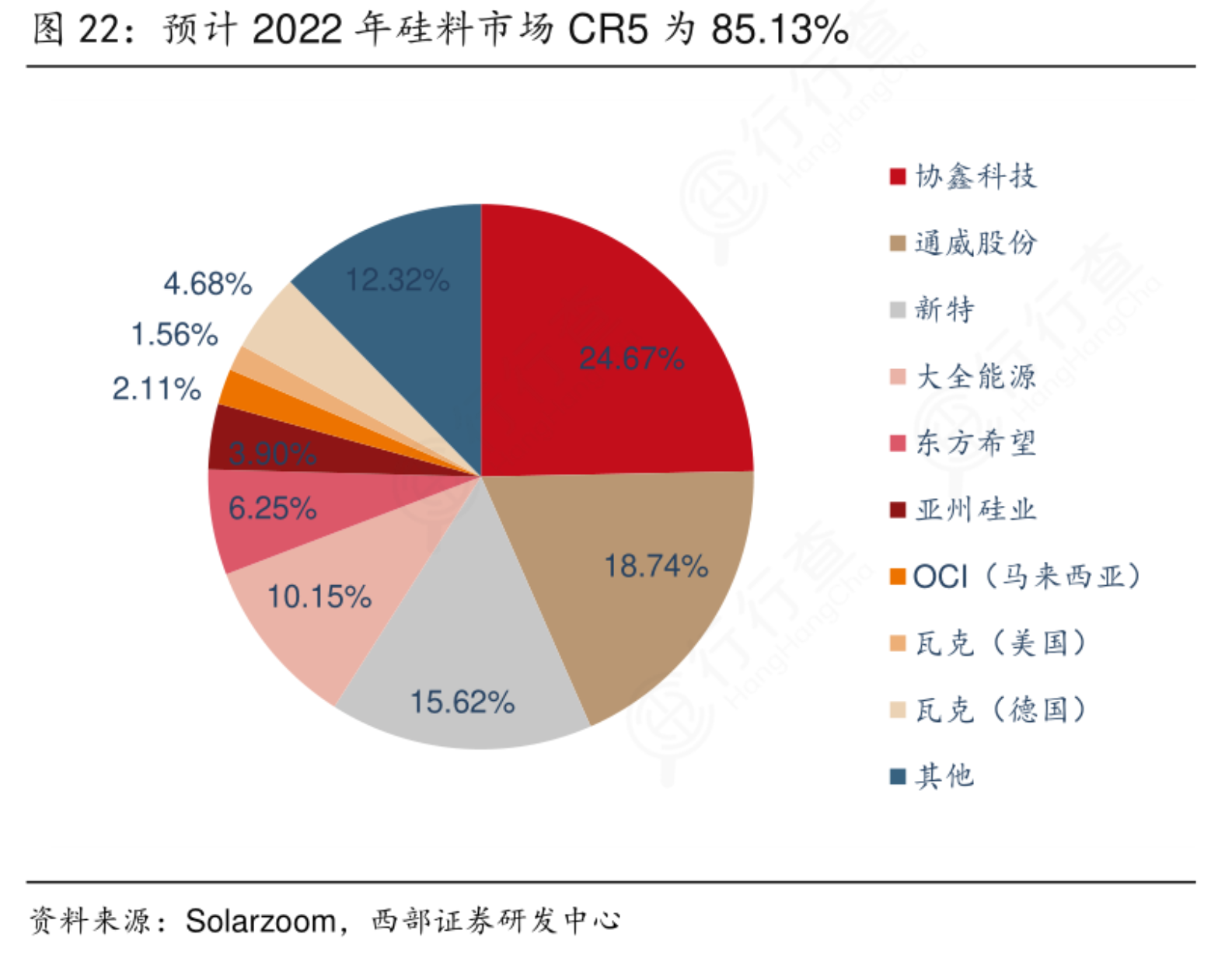

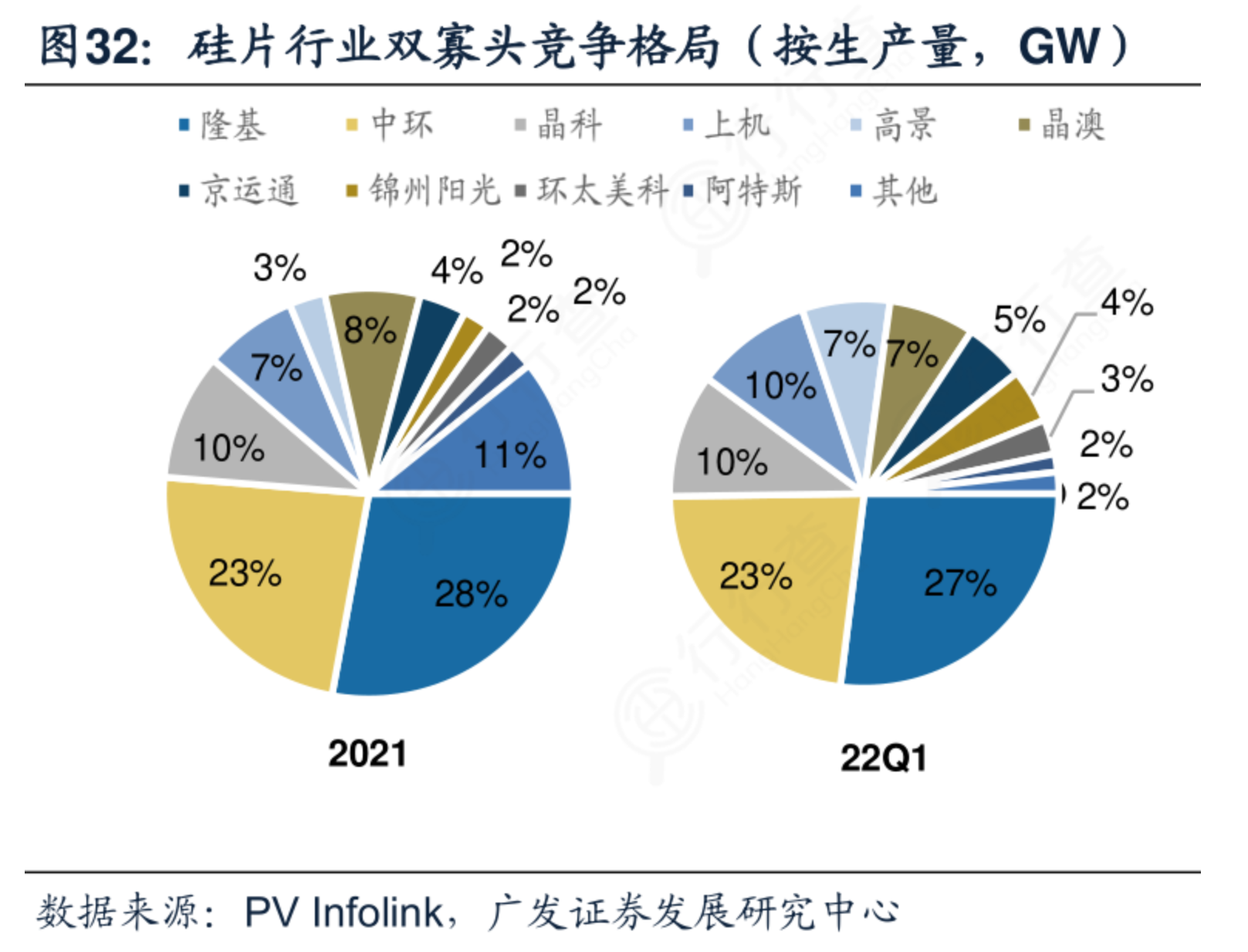

为何曾经备受投资者青睐的光伏概念股,在硅料瓶颈缓解后反而开始降温?12月23日,隆基绿能在互动平台表示,股价涨跌也不一定是受基本面变化因素的影响,也与资本市场交易和资金流向等因素有关。分析人士认为,由于在产业链各环节中扩产周期最长,硅料的周期性变化往往影响着光伏行业的根本脉动。 作为光伏产业链中最紧缺的环节,硅料牵一发而动全身。根据Solarzoom数据,2021年大全能源、通威股份、新特能源、保利协鑫和东方希望共5家国内企业占据了国内85.23%的有效产能。

其他环节的玩家并不都是原材料价格下跌的受益者。市场担忧,随着硅料价格下滑向下游的硅片、电池、组件环节传导,会再次出现激烈的价格战。 行业分析人士对财联社记者表示,过去两年,硅片一直是仅次于硅料的利润丰厚环节,硅片的外供过去一直由两大龙头隆基和中环把控,掌握着一定的定价权,从而相应挤压了电池片、组件环节的利润。由于价格传导较为顺畅,厂商普遍享有超额毛利润。不过,因上游硅料降价直接带动硅片价格下调,毛利也将对应出现回落。

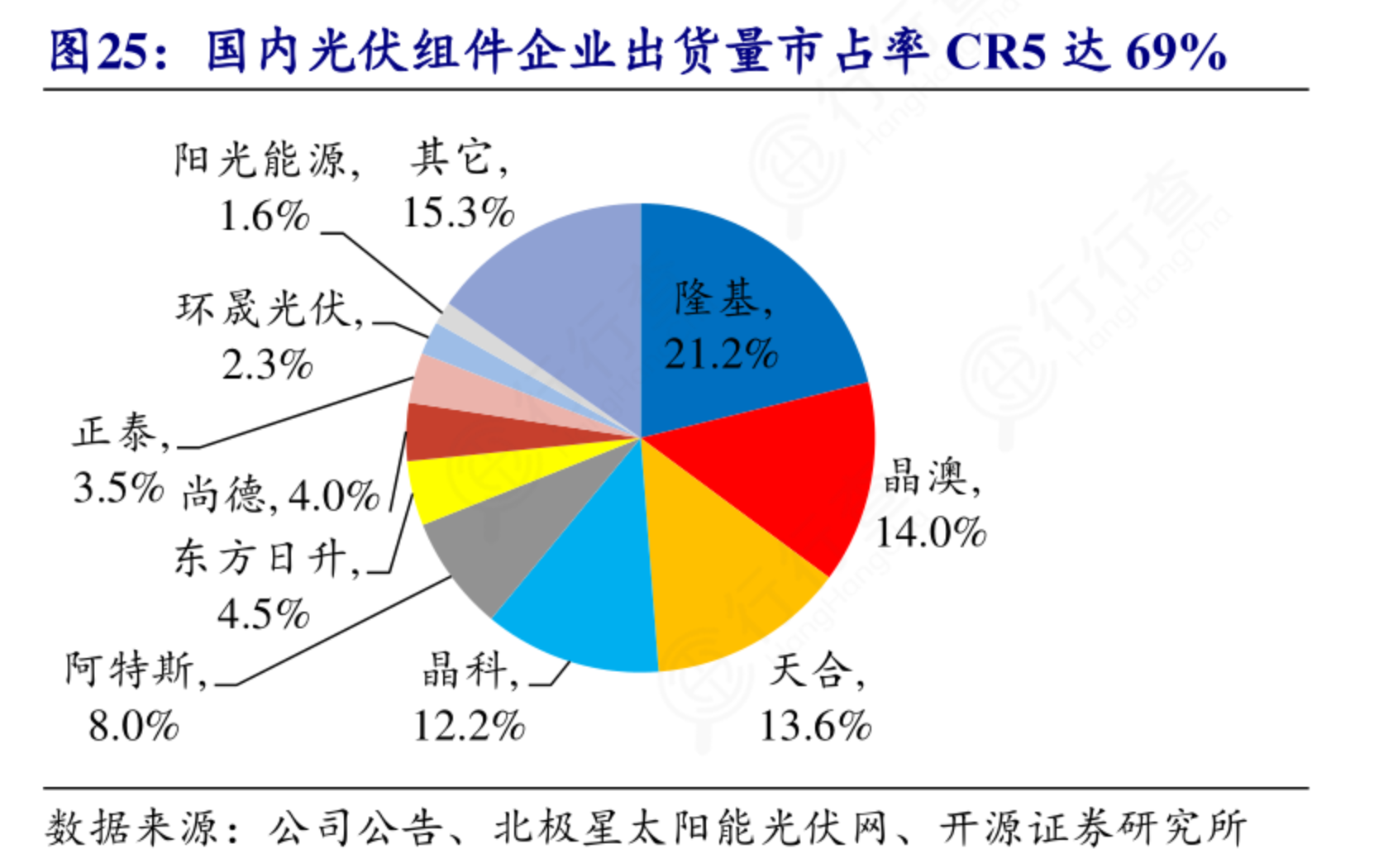

值得注意的是,实际上,硅片降价这一幕似曾相识。2021年11月、12月,硅片龙头下调报价,硅片降价逆向传导松动上游硅料价格。彼时,由于硅片环节持续降价促销导致下游采购观望,硅片企业降低开工率进行应对。硅料零售交易清淡、价格下行后,带动长单定价下调。当时就有观点认为,硅料价格的拐点已至。 结果,2022年超预期的市场需求导致硅料价格迎来更猛烈的增长。国内风光大基地和分布式市场的装机需求增量,叠加俄乌冲突升级之后欧洲光伏市场需求的大爆发,令各大机构对2022年光伏市场装机的预测节节攀升。 电池片下跌幅度超越硅片 组件成产业链相对抗跌一环 中下游“好日子”来临? 相比硅料硅片,原先利润被挤压的电池片、组件环节更有希望“翻身把歌唱”,实现盈利能力的改善。从一周环比价格来看,多晶硅跌幅超过23%,单晶硅片跌幅9%,电池跌价13%-16%;组件则跌幅有限,不到3%。 值得注意的是,“卷王”通威股份发力,12月27日公布最新电池片价格,182mm、210mm的单晶PERC电池价格分别为1.07元/W、1.06元/W,与上次报价大幅下调。据InfoLink Consulting分析,上周随着组件厂家陆续完成今年采购目标,对应电池片需求快速萎缩,仅部分组件厂家以天为单位的小量采购,放眼电池片环节,当前依旧维持满产产出,使电池片价格下跌幅度加剧,甚至超越了硅片价格的跌幅。 财联社记者综合业内人士观点,2023年N型电池组件将迎来更大规模出货,凭借转换效率带来的度电成本优势,龙头企业盈利能力会更强。因成本优势,TOPCon技术在N型电池组件中率先开拓市场,其中,晶科能源、晶澳科技和天合光能(63.760, 0.00, 0.00%)等一体化企业布局相对最早。 有企业人士认为,“明年(2023年)可能是电池厂的好日子”。此外,高效电池的溢价空间明年依然存在,掌握新技术的厂商盈利能力更强。 从组件行业的竞争格局来看,2021年,国内光伏组件企业出货量市占率CR5达69%,主要玩家中隆基以38.5GW的出货量排名第一,市占率高达21.2%,晶澳科技、天合光能、晶科能源等次之。

TrendForce报告显示,小部分组件中小企业订单仍出现松动,高位成交较难;近期市场仍存在一定订单需求,一线企业出货顺畅,成交价格无明显波动。组件订单一般提前签订,周期较长,具备一定的期货属性。东吴证券(6.530, 0.00, 0.00%)分析师指出,上游超额收益将向下游转移,组件这一期货属性使利润增厚,一体化及海外、分布式出货比例较大厂商盈利更优。 不过,长期、总体而言,分析师认为组件存在让利空间,后期也存在降价预期,不乏跟跌可能。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);