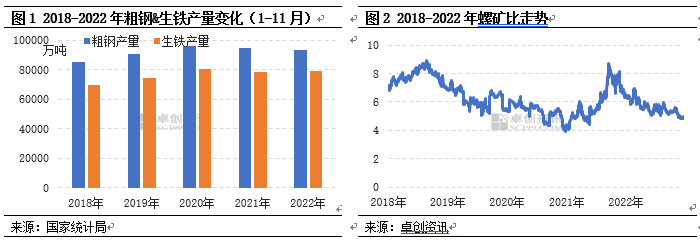

【导语】一般来说,铁矿(818, 1.00, 0.12%)石、焦煤(1851, 7.00,0.38%)及废钢等炼钢原料的价格水平波动受供需等基本面因素影响为主,目前来看,在地缘局势、出口国政策以及极端天气等影响下,原材料整体依旧缺乏供给弹性,需求走势逐渐主导黑色系的供需博弈。 炼钢原料的需求变化取决于钢厂铁水产量的波动,钢厂的高炉生产节奏一般随着钢材终端下游需求的旺季和淡季变化而变化,表现出一定的季节周期性与趋势性。 近五年趋势来看,铁水产量主要有两个时间段的季节性表现,一是2到3月份出现明显下行,随后震荡回升,在5月份达到当年峰值,二是通常在7到9月份处于 高位,而后趋于下行。历年2到3月份日均铁水产量的下行主要对应春节期间钢厂生产强度的下降;7到9月份一般钢价处于高位,钢厂利润扩大,背后代表的是成材需求的向好以及季节性施工旺季,终端施工受制于雨季及气温等天气因素的影响,也间接影响到钢材及原料的消费节奏。 2022年来看,钢铁企业生产面临着上游原材料、能源供应瓶颈与下游需求走弱的双向压力,成本上升叠加钢价下降,企业利润显著收缩,生产积极性也受到明显影响。 从粗钢及生铁产量具体特点来看: 1、2022年我国粗钢整体产量依旧位于近几年较高的位置,其中生铁的产量除去2020年外,处于近几年高位,尤其下半年产量环比小幅修复,同比在低基数上也实现正增长,1-11月份,我国粗钢产量93511万吨,同比增长1.4%;生铁产量79506万吨,同比下降0.4%。这也导致原料价格相对成材表现强势,从2022年螺矿比可以看出,持续呈下降趋势,反映两者价差在呈收缩趋势。

2、季节性减产表现更明显。一季度钢企生产除受春节因素影响外,也受到采暖季及运动赛事影响,行政减产力度较去年更大,一季度中国粗钢产量同比下降10.5%;生铁产量同比下降11.0%。7月份粗钢及生铁产量再次出现明显回落,且降幅更超过2021年,但不同于2021年的行政减产,在钢铁产业链资金面恶化及以市场对长期需求预期一致性转空下,钢厂主动减产降低了粗钢及生铁产量,这也对原料市场产生明显负反馈,价格流畅下行,焦炭(2680, 35.00, 1.32%)、废钢等价格更是跌到年内低点。

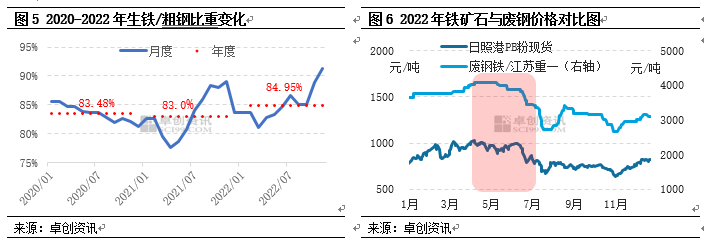

3、2022年生铁/粗钢比重有所回升,意味着长流程钢厂的产量份额反而出现上升,个别月份粗钢产量与生铁产量同比变化出现劈叉,5月份粗钢产量同比下滑3.5%,生铁产量同比增长2.0%。由于粗钢的铁元素供应主要来源于生铁和废钢,上半年废钢供应较为紧缺,价格居高不下,废钢价格高企推升电炉炼钢成本,在钢材需求较为疲软的情况下,短流程钢厂被迫大面积减产;而长流程端废钢相较铁水丧失性价比,使得钢厂在转炉中下调了废钢使用比例,并不断提升铁水产量,对应铁矿石的消耗量也有所提升,也支撑了矿价上涨。

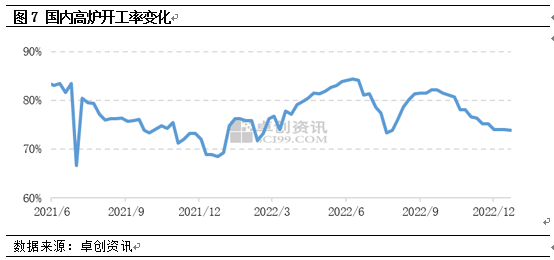

后期来看,11-12月份,受到在稳增长政策的不断落地见效以及原料成本相对坚挺的推动下,国内钢材市场呈现震荡反弹的行情,但随着终端需求淡季效应逐步显现,钢厂也面临着成本端和需求端的双重挤压,限制了钢厂的产能释放力度,从目前高炉开工率变化来看,钢铁企业生产释放力度呈现小幅趋弱的态势。

展望2023年,国内粗钢产量的主要驱动因素仍在于下游需求,冶金工业规划研究院12月20日发布的2023年中国钢铁需求预测成果显示,根据钢材消费量和钢材、钢坯净出口分析,预测2023年我国粗钢产量为10.0亿吨,同比下降1.0%。根据粗钢产量测算,同时考虑废钢使用量增加等因素,预计2023年我国生铁产量为8.42亿吨,同比下降2.3%。粗钢及生铁整体产量继续呈现同比下降趋势,在国内经济稳增长以及各地鼓励复工复产背景下,预计2023年行政干扰力度减弱,产量继续随着终端需求和钢厂利润变化调节。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);