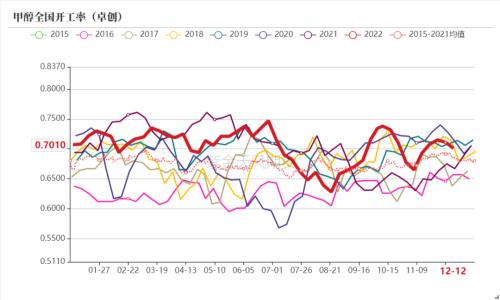

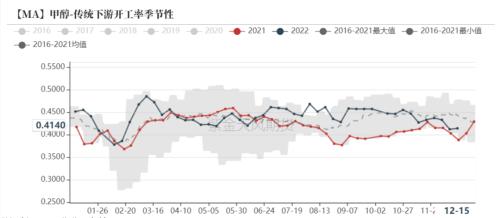

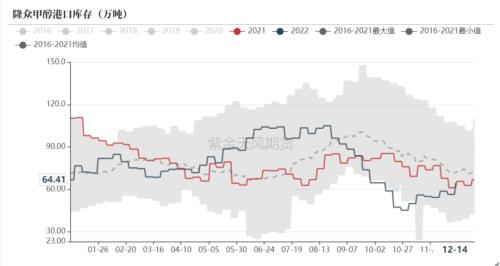

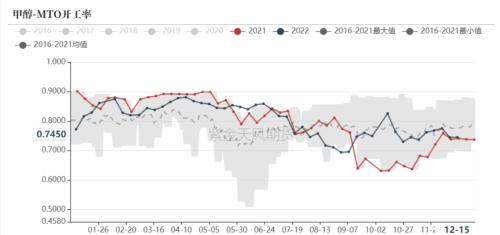

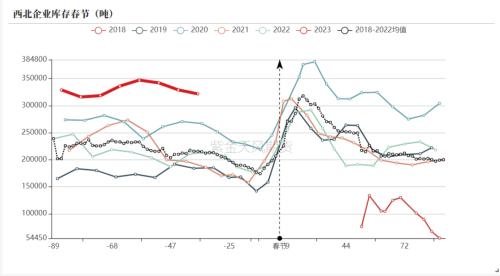

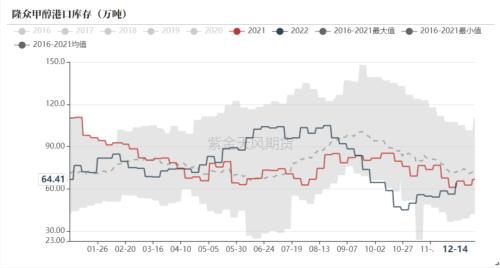

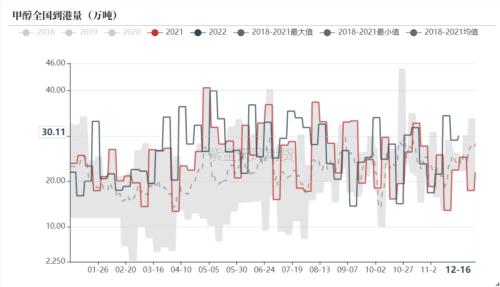

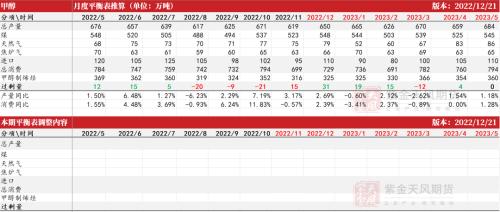

来源:紫金天风期货研究所 观点小结 核心观点:偏空内地继续弱势下跌,港口宽幅累库,现实基本面逐步兑现较差预期,预计内地及港口压力仍将延续。 动力煤:中性小幅下跌,但整体在需求支撑下仍难大幅下挫。 内地现货:偏空下游完成刚需补库后,本周现货价格继续弱势下跌至2000元/吨附近,预计仍有下滑空间。 MTO利润:偏多近期MTO利润有所修复,港口仍旧亏损但内地接近盈亏平衡线,注意港口MTO的动态。 伊朗进口:中性近期ZPC一套开始限气停车,预计后续1月进口存缩量预期。 下游需求:偏空传统下游及MTO需求均有所下滑。 上游利润:中性上游利润持稳,煤炭价格有所回落,上游成本仍较高。 下游利润:偏空偏弱震荡。 政策影响:偏多动力煤长协保供。 内地继续弱势下跌 内地供应继续收缩 国内开工继续收缩。截止12月15日全国开工率为70.1%,周环比下滑1个百分点。  数据来源:隆众、卓创、金联创、紫金天风期货 装置变动有限 从装置动态来看,上周存量装置变动有限,部分装置12月底有重启预期,但产能不大,新疆众泰20万吨/年、内蒙古易高30万吨/年、河北峰煤20万吨/年预计近期有重启预期。  数据来源:隆众、卓创、金联创、紫金天风期货 内地库存高位略有下滑 内地库存高位略有下滑,但压力仍在。截止12月14日,西北企业库存为32.9万吨,周环比下滑0.74万吨。运费方面,内蒙至鲁北运费维持在300元/吨附近。   数据来源:隆众、卓创、金联创、紫金天风期货 传统下游需求偏淡,库存偏高 截止12月15日,传统下游开工率为41.4%,周环比基本持平。另外,本周鲁北招标价继续下调,鲁北甲醇下游招标价格集中在2320-2350元/吨,部分较上周五下调50-60元/吨。   数据来源:隆众、卓创、金联创、紫金天风期货 港口宽幅累库 到港量增加,港口宽幅累库 港口累库幅度较大,截止12月8日,港口库存为64.41万吨,周环比增加9万吨。港口基差走弱至01+70附近。   数据来源:隆众、卓创、金联创、紫金天风期货 MTO利润继续修复 MTO需求方面,截止12月15日MTO开工率为74.5%,周环比持平。另外,利润方面,由于本周港口宽幅累库下基差开始走弱,MTO利润继续修复。   数据来源:隆众、卓创、金联创、紫金天风期货 仍在累库周期 内地现货向下仍有空间 本周内地工厂价格继续下滑,内蒙工厂成交回落至2000元/吨,而鲁北下游招标也继续下跌50-60元/吨至2320元/吨附近。上周由于下游刚需补库后,使得上游库存向中下游转移,压力缓解后价格得到一定支撑,但总需求仍旧疲软,且临近元旦及春节,下游较低的持货意愿以及上游排库压力下,内地现货预计下方仍有空间。   数据来源:隆众、卓创、金联创、紫金天风期货 港口仍将继续累库 12月中下较高的到港量及港口需求的疲软使得港口上周大幅累库9万吨,预计本周港口到港量仍将维持在30万吨附近,港口库存将继续累积,基差预计进一步走弱。   数据来源:隆众、卓创、金联创、紫金天风期货 平衡表 平衡表调整 本周平衡表调整:平衡表无变动。  数据来源:隆众、卓创、金联创、紫金天风期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: