我的钢铁网

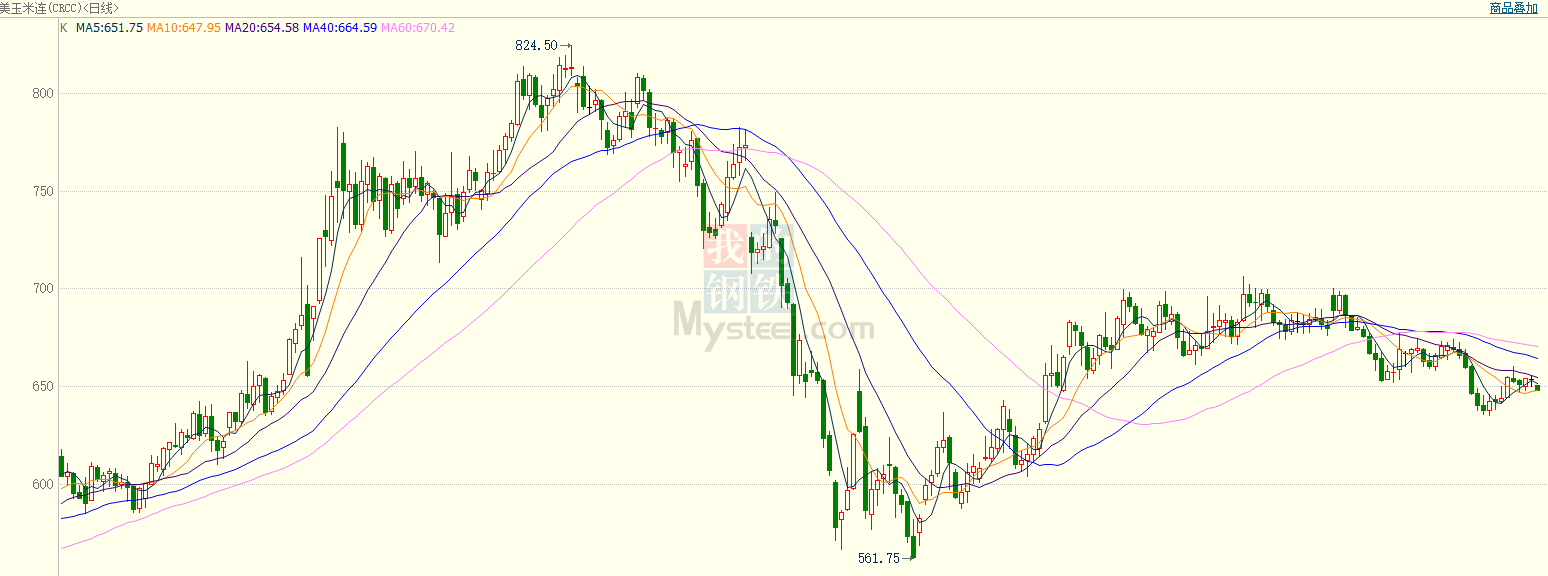

2022年全球粮食价格波动依然比较剧烈,CBOT玉米(2789, -11.00, -0.39%)价格最高到达824.5美分/蒲式耳,创历史新高,最低跌至561.75美分/蒲式耳,之后价格反弹,目前价格维持在650美分/蒲式耳左右。国家粮价大幅波动,分析主要有以下几个原因。 第一,新冠疫情的发展限制了粮源的流通和贸易,造成运费上涨,推高粮食价格。同时因为疫情,各国对粮食安全的重视程度被提高到前所未有的高度,甚至对粮食采取出口限制和颁布出口禁令的方式,进一步引发全球对粮食供应紧张的担忧,推高粮价。 第二,俄乌冲突事件助推粮价进一步上涨。在冲突之前,由于俄罗斯和乌克兰在国际粮食贸易中占据重要的地位,俄罗斯和乌克兰为全球重点的农产品出口大国。在冲突之前,2021年俄罗斯是全球第二大小麦出口主体,全球第四大大麦出口国。2021年乌克兰是全球第五大小麦出口国,全球第三大大麦出口国,全球第四大玉米出口国。此外俄罗斯还是世界上最大的氮肥、第二大钾肥和第三大磷肥出口国,冲突使得两国严格限制粮食和化肥出口,导致国际粮食和农业生产资料短缺,进一步加剧了粮食危机风险。 第三,近年极端天气的影响。高温干旱、洪涝等自然灾害时刻威胁的全球不同地区的粮食产量,特别是对美洲、非洲等粮食产量影响明显。2022/2023年度,受干旱天气的影响,美国和欧盟玉米产量明显下降,另外受地缘冲突的影响,乌克兰玉米产量也大幅下降,世界玉米产量前十的国家中,多数国家产量出现下降,其中美国玉米大幅下降2906万吨至3.54亿吨,欧盟和乌克兰分别下降1618万吨和1063万吨。本年度增产的主力来自巴西,其玉米产量本年度继续增产1000万吨至1.26亿吨,创本国玉米产量新高。整体来看,2022/2023年度世界玉米产量11.68亿吨,较上年度下降4908万吨。 第四,宽松的货币政策。自新冠疫情以来,多国实行宽松的货币政策,导致物价水平上涨,进一步推高了粮食价格。 世界玉米供需平衡表(单位:百万吨) | 年份 | 14/15 | 15/16 | 16/17 | 17/18 | 18/19 | 19/20 | 20/21 | 21/22 | 22/23* | | 11月 | 12月 | 变动 | | 期初库存 | 174.80 | 209.73 | 311.48 | 351.96 | 341.28 | 322.41 | 307.41 | 292.54 | 307.68 | 307.09 | -0.59 | | 产量 | 1016.03 | 972.21 | 1123.41 | 1080.09 | 1123.41 | 1120.13 | 1129.20 | 1216.87 | 1168.39 | 1161.86 | -6.53 | | 总供给 | 1190.83 | 1181.94 | 1434.89 | 1432.05 | 1464.69 | 1442.54 | 1436.61 | 1509.41 | 1476.07 | 1468.95 | -7.12 | | 国内饲用量 | 584.70 | 601.58 | 656.07 | 672.36 | 702.40 | 716.03 | 723.98 | 751.28 | 740.33 | 735.25 | -5.08 | | 总使用 | 981.01 | 968.01 | 1084.14 | 1090.45 | 1143.76 | 1136.17 | 1144.08 | 1202.31 | 1175.30 | 1170.55 | -4.75 | | 进口 | 165.85 | 169.81 | 292.49 | 149.93 | 162.96 | 167.66 | 184.94 | 183.90 | 177.60 | 176.42 | -1.18 | | 出口 | 142.20 | 119.74 | 160.06 | 148.24 | 180.93 | 172.25 | 182.70 | 202.51 | 182.74 | 181.63 | -1.11 | | 结转库存 | 209.82 | 213.93 | 350.75 | 341.60 | 320.92 | 306.37 | 292.54 | 307.09 | 300.76 | 298.40 | -2.36 | | 库存使用比 | 21.39% | 22.10% | 32.35% | 31.33% | 28.06% | 26.97% | 25.57% | 25.54% | 25.59% | 25.49% | -0.10% |

从整个2022年国内外玉米价格的走势来看,两者的关联性性是逐渐增强的,但影响价格剧烈波动的因素似乎在逐渐减弱。从目前的情况来看,俄乌局势依然未解决,北美干旱天气对粮食产量继续产生影响。当然随着各国疫情管控的放开和新冠病毒毒性减弱,新冠疫情的影响也正在逐渐降低。 美国农业部公布12供需报告公布的全球玉米库存情况来看,2022/2023年度全球玉米库存2.98亿吨,处于近七年来低位,仅比2020/2021年度库存水平高。从库存消费比来看,2022/2023年度库存消费比在25.49%,也处于历史低位。目前俄乌冲突引起的运输受阻问题基本解决,但冲突导致乌克兰种植面积以及产量减少的影响仍在,但是俄乌农产品的主要供应方向并不在我国,特别是2023年巴西玉米将对我国进口玉米起到很好的补充作用。另外天气的影响会持续,特别是南美干旱隐患并没有彻底消除,阿根廷种植的面积及产量充满不确定性,但巴西的增产可以弥补。整体来看,现阶段影响全球玉米供需的利多利空消息都有,预计CBOT玉米价格维持高位震荡运行的状态,波动空间有限,短期来看,对国内行情的影响不大。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);