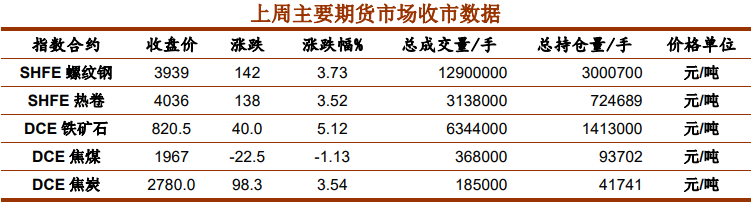

研报正文 交易数据

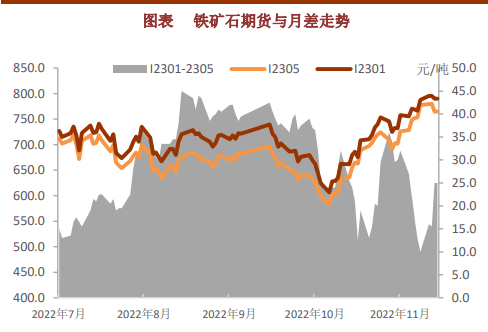

行情分析 上周铁矿(819, 15.00, 1.87%)主力合约移仓换月,期货2305合约继续上涨,宏观预期好转,需求预期转强,叠加基本面表观需求相对韧性,期价持续回升,上涨37,收于814.5。

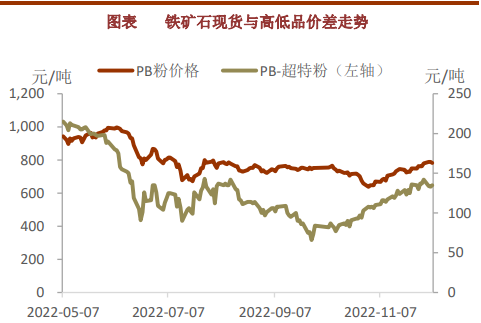

现货市场,截止12月9日,日照港PB粉报价810,环比上涨40,超特粉660,环比上涨25。

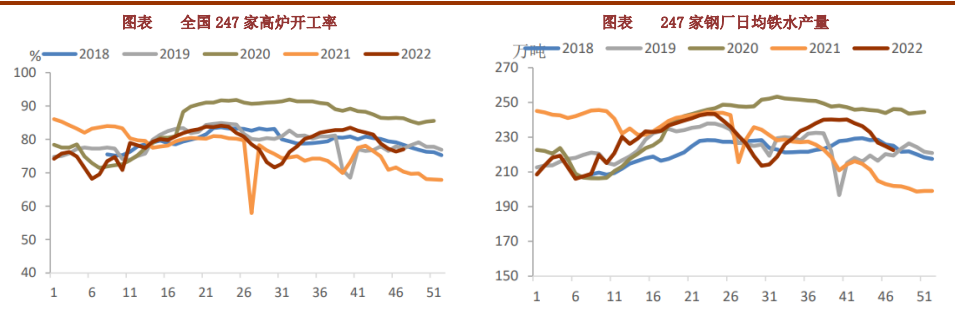

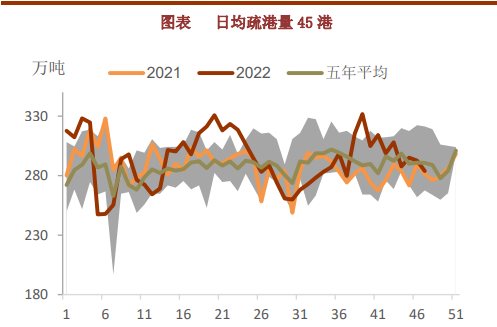

宏观方面,国务院联防联控机制印发进一步优化落实疫情防控十条措施。12月6日,中共中央政治局召开会议,分析研究2023年经济工作。会议指出,明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合,优化疫情防控措施,形成共促高质量发展的合力。为筹集财政资金,支持国民经济和社会事业发展,财政部决定发行2022年特别国债,本期国债为3年期固定利率附息债,发行面值7500亿元,可以上市交易。 产业方面,中国物流与采购联合会数据显示,2022年11月份全球制造业PMI为48.7%,较上月下降0.7个百分点,连续6个月环比下降,连续2个月低于50%。因疫情防控政策优化调整,市场预期有所改善,资本市场走势偏强,带动钢材和铁矿现货价格同步;与此同时,淡季需求特征显现,贸易商不愿轻易囤货,导致价格一度在犹豫中上涨。 需求端,近期期货多头强势拉涨,市场信心提振,铁矿石交易明显好转,部分钢企积极补库。247家钢厂高炉开工率75.89%,环比上周增加0.29%,同比去年增加7.75%;高炉炼铁产能利用率82.00%,环比下降0.61%,同比增加7.88%;钢厂盈利率22.51%,环比下降1.30%,同比下降57.14%;日均铁水产量221.16万吨,环比下降1.65万吨,同比增加22.46万吨。本周日均疏港量303.25万吨增3.68万吨。目前港口资源小幅累库,铁矿石累计涨幅较大,钢厂依然有补库需求。

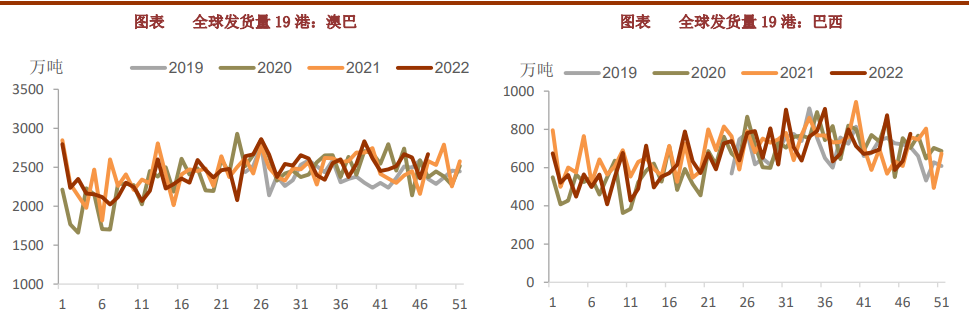

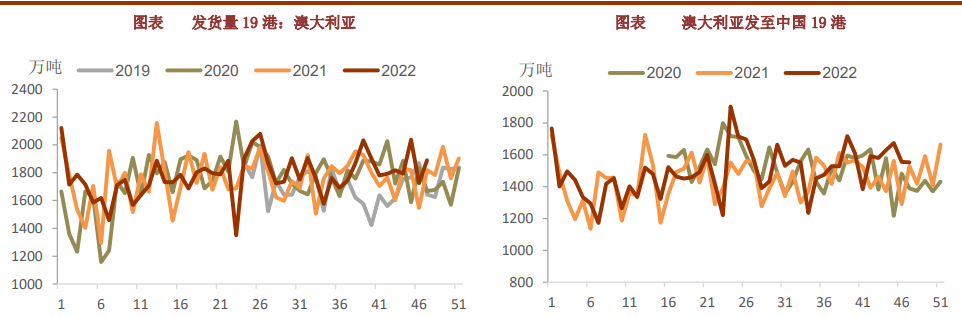

供应端,铁矿石海外发运本期增加,上周澳洲巴西19港铁矿发运总量2613.2万吨,环比增加98.4万吨。澳洲发运量1923.0万吨,环比增加60.4万吨,其中澳洲发往中国的量1658.8万吨,环比增加32.2万吨。

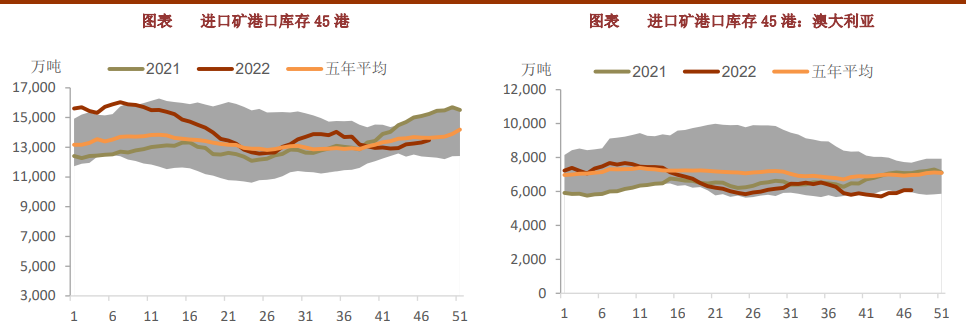

库存方面,全国45个港口进口铁矿库存为13384.62,环比增106.81;日均疏港量303.25增3.68。分量方面,澳矿6136.40增63.45,巴西矿4937.38增61.34;贸易矿8035.30降38.4。

随着国内疫情政策不断优化和各种财政金融政策不断推出,市场情绪受此提振,铁矿价格重心不断上移,但产业面末端的驱动仍显不足,钢材逐步进入淡季,天气转冷,工地施工减弱,钢材冬储即将开启,操作建议,逢低做多。 海外铁矿外运保持平稳,下游高炉需求小幅回升,铁水继续减少的空间有限,宏观预期偏强,期价或震荡偏强。 操作建议:回调做多。 风险因素:疫情政策,房地产政策,外矿发运超预期。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: