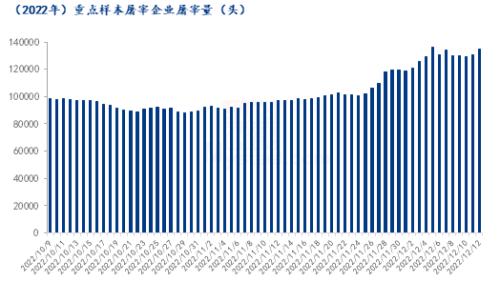

[导读] 进入12月之后,国内猪价下跌加快,集团场、养殖户、二育等多方竞争出栏,但需求提升节奏不快,猪价承压跳水,多地猪价跌破10.0元关口,养殖端再次面临亏损风险,短期或有反弹预期,但是节前整体仍然偏弱。  进入12月之后,国内猪价延续11月弱势局面,而且下跌势头出现加快之势。东北在首周内跌破10元/斤关口,但周末期间未曾出现反弹迹象,随着市场恐慌心态蔓延,养殖端竞争出栏激烈,多地猪价价格“雪崩”,猪价破10元的地区基本迅速扩大到全国,周一(12日)黑龙江猪价一度跌破9.0元关口,全国外三元出栏均价跌至18.60元/公斤,2日之内下跌达2.08元/公斤,令市场揪心。 伴随猪价跳水,猪价重回半年前水平,养殖利润不断缩水,再次面临亏损风险,这与10月猪价一度升到28.0元/公斤(图上),利润破千的高光时刻形成巨大的反差,短短2个月内猪价从炙手可热的追逐转而成了烫手山芋,在年底之前养殖端开始集中兑现利润的特殊时期,养殖端展开激烈博弈。 12月正常是年末冲刺月份,养殖端出栏积极,而腌腊等消费也在回升,猪价往往出现较大波动,这是季节性共性问题。今年受到前期封控和近期快速缓和,集团场年底冲量与散户集中出栏叠加,但下游需求提升迟缓,市场短期供应压力增加,市场恐慌情绪发酵,价格出现过度下跌。 年底养殖端三方力量角逐  今年集团场8月之后出栏量出现止跌回升,8-11月集团场出栏量连续4个月环比增加,11月出栏量1107万头,环比增长7.21%,1-11月前前10家上市猪企累计出栏10981万头,年初制定的出栏计划完成率达到90.61%。 目前集团场出栏量仍处于上升趋势,从Mysteel监测的142家定点样本规模养殖场出栏情况来看,12月出栏计划量将环比增加6.27%。牧原5日公告称,公司将2022年生猪预计出栏量区间上调为6,100万头-6,200万头,1-11月已经累计出栏5517.4万头,推算12月将出栏590-690万头,环比增加14%以上。12月是集团场年底冲量的月份,目前都在减重增量操作,来继续抢占市场份额,扩大市场占有率。 此外,进入12月,封控局面缓解快于预期,前期养殖户被动压栏的猪源开始集中出栏,此外二次育肥猪源也进入出栏窗口,但南方大猪消费启动较慢,标肥价差较窄,北方外调不畅,加重养殖户出栏心态。腌腊基本在冬至(22日)进入高峰,压栏及二育大猪在月底之前尽量出清,二育在竞争压力下降加快出栏,目前北方基本出了一半水平,中下旬的出栏压栏仍然偏重。 目前猪价开始逼近成本线,养殖散户出现抗价情绪,而150公斤以上的大体重猪源基本在10月初高价时入手,目前也出现亏损,部分也出现抗价心态,预计猪价过快下跌局面有所改变,价格有挺价反弹可能。 下游需求温和恢复中  11月下旬之后,随着气温继续下降,南方腌腊逐渐开启,进入12月份之后,疫情封控也全面缓和,社会面堂食等逐渐放开,给需求也打开提升空间,整体需求较前期有所提高,屠企开工率提升。12月12日,据Mysteel农产品监测的81家样本屠宰企业总屠宰量为134495头,较上周五(9日)增加3.62%,而较11月20日已经提升35.29%。 今年南方腌腊活动提升有限,川渝地区自11月下旬开始启动,目前较往年减少20%-30%,主要是底层今年消费力下降,加上白条价格高于同期,底层消费受到制约;湖北、华南等地目前正在零星启动中,而云贵、广西等地一般等到冬至开展;北方地区主要依靠正常消费回归,提升空间相对有限。整体来看,进入12月供需出现了双增,但是供应增加明显超过需求提升,导致供应压力较大。预计到下旬之后,随着双节临近,下游需求还有提升空间,但在今年疫情防控严峻背景下难回升到同期。 可以看出,年底伴随养殖端集中性的竞争出栏,叠加外围疫情封控政策优化调节,猪价出现了较为剧烈的波动,显露了年底猪价波动风险较大的特点。猪价经过杀跌之后,已经出现过度下降迹象,短期内在成本线附近出现较强抗价现象,加上需求仍在慢慢向好,下游屠企低位收猪积极,近期猪价或出现一定的超跌反弹,但是反弹空间有限,后期又再次转弱压力,年底之前基本面偏空,猪价整体或在19.0-22.0元/公斤中低区间震荡,把握好出栏机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。