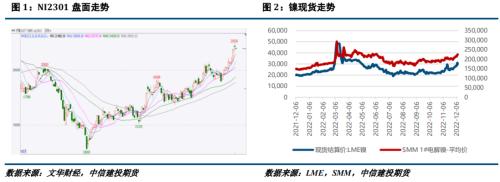

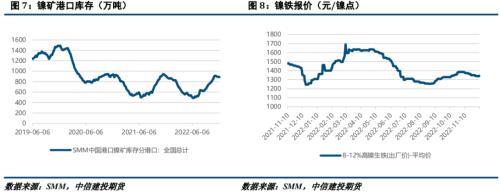

来源:CFC金属研究 摘要 宏观方面,美国CPI数据及美联储议息会议在即,通胀数据或对市场形成扰动。 产业方面,目前纯镍价格高企,现货几无成交,脱离基本面的镍价或有向下回归的可能。镍矿方面,需求有所好转对矿价形成支撑,预计矿价继续持平;镍铁方面,市场成交好转,虽然目前库存依然过剩,但钢厂采购增加有望驱动去库,镍铁价格或有所走强;不锈钢方面,市场资源集中到货,社库累库明显,但钢厂预期正在修复,成交小幅好转,预计不锈钢价格维稳运行。 总的来说,镍市价格已经脱离基本面,即便美国CPI数据未超预期,价格也存在回落的可能,但需关注资金面对盘面的影响;不锈钢市场正处于弱现实、强预期的状态,短期内成交虽未明显好转,但明年春节后随着国内经济基本面逐步修复,价格有望回升。沪镍2301参考区间215000-220000元/吨。SS2301参考区间16000-17900元/吨。。 操作策略:操作上,沪镍暂时观望,不锈钢远期合约轻仓做多。 不确定性风险:俄乌局势、印尼镍出口税超预期、印尼镍矿恢复出口、疫情扰动、房地产复苏不及预期 一 行情回顾 本周镍及不锈钢偏强运行。宏观方面,美国PMI意外走强,PPI数据也超预期,但市场对于12月加息50BP的预期并未改变,美元指数持续回调;国内方面,疫情防控政策不断优化,市场预期逐步好转,也对镍及不锈钢走势形成一定支撑。产业方面,地产回暖预期走强,不锈钢成交边际改善,驱动价格上扬。  二 价格影响因素分析 1、宏观面 1·1、国外:美国PMI意外回升,PPI超预期  就业方面,美国至 12 月 3 日当周初请失业金人数增至 23 万人,符合市场预期,前值 22.5 万人。通胀方面,美联储对抗通胀努力仍未见效,11 月 PPI 同比上涨 7.4%,环比上涨 0.3%,均高于预期值,整体维持回落态势。美国 11 月纽约联储全球供应链压力指数(GSCPI)为 1.2,前值为 1。表明美国经济在美联储加息面前比政策制定者预测的更有弹性。经济景气度方面,美国11月ISM非制造业PMI意外上升至56.5,市场预期为由前值 54.4 下降至 53.1。另外,美国 10 月工厂订单环比升 1%,预期升 0.7%,前值升 0.3%。 日本央行审议委员中村丰明表示,目前检验大规模货币宽松政策和 2%通胀目标还为时尚早,有必要继续坚持货币宽松政策。有望在明年四月接替黑田东彦成为日本央行行长的伊藤隆敏表示,由于今年的生活成本持续超出市场预期,日本央行可能在 2023 年实现 2%的通胀目标。日本第三季度实际 GDP 终值环比下降 0.2%,按年率计算降幅为 0.8%,与初值相比小幅向上修正。另外,日本 10 月贸易帐逆差为 1.88 万亿日元,经常帐逆差 641 亿日元,为今年 1 月以来首次出现经常帐逆差。 欧元区 11 月服务业 PMI 终值 48.5,创 21 个月新低;综合 PMI 终值 47.8,符合预期和初值。欧元区12 月 Sentix 投资者信心指数为-21,为 6 月以来新高。欧元区 10 月零售销售同比降 2.7%,环比降 1.8%,降幅较前值明显扩大,且均超市场预期。欧元区第三季度 GDP 终值同比升 2.3%,环比升 0.3%,均较初值有所上修。另外,欧元区三季度季调后就业人数终值同比升 1.8%,环比升 0.3%,也均较初值小幅上修。法国11 月服务业 PMI 终值 49.3,综合 PMI 终值 48.7,均较初值下调 0.1 个。德国 11 月服务业 PMI 终值 46.1,综合 PMI 终值 46.3,此前市场预期均将持平于 46.4 的初值。 1·2、国内:疫情防控持续松绑,政策推动经济平稳向好  11月CPI同比上涨1.6%,预期1.6%,前值2.1%。1-11月平均,全国CPI同比上涨2.0%。11月PPI同比下降1.3%,预期降1.5%,前值降1.3%。1-11月平均,全国PPI同比上涨4.6%,工业生产者购进价格上涨6.7%。CPI同比涨幅回落较多,主要是去年同期对比基数走高影响,食品中,猪肉价格上涨34.4%,涨幅比上月回落17.4个百分点;PPI环比涨幅回落,同比继续下降,据测算,在11月份1.3%的PPI同比降幅中,去年价格变动的翘尾影响约为-1.2个百分点,新涨价影响约为-0.1个百分点。 11月财新服务业PMI为46.7,连续三个月低于临界点,且为6月来新低,预期48,前值48.4。11月财新中国综合PMI下降1.3个百分点至47.0,同样降至6月来最低。专家指出,需求收缩、供给冲击、预期转弱三重压力之下,就业指数长期处于低位,就业低迷与三重压力形成负面反馈,市场对促就业、稳内需政策的要求格外迫切。 国务院联防联控机制在科学评估第九版防控方案和国庆假期方案等实施效果的基础上,继“二十条”优化措施实施后,出台优化防疫新十条。周内各地不断提高科学精准防控能力,在核酸检测、就医买药、乘坐公共交通工具、进入公共场所等方面持续优化调整防控措施。 中共中央政治局召开会议分析研究2023年经济工作指出,明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合,优化疫情防控措施,形成共促高质量发展的合力。积极的财政政策要加力提效,稳健的货币政策要精准有力,产业政策要发展和安全并举,科技政策要聚焦自立自强,社会政策要兜牢民生底线。要着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用。要加快建设现代化产业体系,提升产业链供应链韧性和安全水平。 2、基本面:纯镍几无成交,不锈钢预期恢复 本周纯镍价格持续上涨,现货价格已经来到了22万元的高位。供应方面,纯镍进口深度亏损,市场货源偏紧,现货升水有所抬升,本周社库累库;SMM数据显示11月电解镍产量环比降3.11%,随着疫情政策优化,物流有望恢复,预计12月产量小幅增加。需求方面,受现货价格持续走高影响,市场几无成交,镍豆相较硫酸镍维持倒挂,市场成交持续偏弱。12月9日SMM电解镍均价224750元/吨,相较上周上涨8.03%。 本周镍矿价格下跌。供应方面,本周镍矿港口库存小幅去化,显示雨季之下矿山出货有限。需求方面,不锈钢厂预期有所改善,镍铁市场重回活跃,对镍矿采购有所增加,给予矿价一定支撑。消息面上,印尼罗盘报电视台(KOMPAS TV)新闻报道,目前印尼考虑恢复镍矿出口并征税,恢复出口长期或有助于降低产业链成本,短期内暂未看到官方表态,预计短期难见到落地,影响相对有限。12月9日菲律宾红土镍矿1.5%(CIF)均价71.5美元/湿吨,相较上周下降2.05%。 本周镍铁价格有所上涨。供应方面,11月中国&;印尼镍生铁实际产量金属量总计13.24万吨,环比减少2.07%,同比增加22.78%,但一体化企业产量增量较大,当前镍铁市场处于过剩状态。需求方面,不锈钢厂预期好转,利润有所修复,对原料价格做出让步,市场成交再度活跃。12月9日8-12%高镍生铁(出厂价)均价1342.5元/镍点,相较上周上涨0.19%。   本周不锈钢价格略有上涨。供应方面,钢厂到货节奏有所加快,社库出现累库迹象,钢厂利润虽仍旧亏损,但正在逐步恢复。需求方面,部分地方性基建项目陆续开工,热轧需求向终端传导较为顺畅,另受盘面偏强运行影响,市场涨价氛围较浓,市场成交虽依旧清淡,但相较11月已有小幅好转。全国主流市场不锈钢新口径社会库存总量79.77万吨,周环比上升3.13%,年同比上升7.22%。其中冷轧不锈钢库存总量42.02万吨,周环比上升4.66%,年同比下降0.51%,热轧不锈钢库存总量37.75万吨,周环比上升1.48%,年同比上升17.38%。本周全国主流市场不锈钢新口径社会库存全系别依然呈现不同程度的增加,主因佛山市场部分钢厂资源集中到货,库存增加明显。而无锡市场及地区性市场周内市场氛围稍有好转,300系不锈钢资源到货较少,叠加临近年底,大厂资源代理多提前开始结算提货,因此呈现降量。   策略 宏观方面,美国CPI数据及美联储议息会议在即,通胀数据或对市场形成扰动。产业方面,目前纯镍价格高企,现货几无成交,脱离基本面的镍价或有向下回归的可能。镍矿方面,需求有所好转对矿价形成支撑,预计矿价继续持平;镍铁方面,市场成交好转,虽然目前库存依然过剩,但钢厂采购增加有望驱动去库,镍铁价格或有所走强;不锈钢方面,市场资源集中到货,社库累库明显,但钢厂预期正在修复,成交小幅好转,预计不锈钢价格维稳运行。总的来说,镍市价格已经脱离基本面,即便美国CPI数据未超预期,价格也存在回落的可能,但需关注资金面对盘面的影响;不锈钢市场正处于弱现实、强预期的状态,短期内成交虽未明显好转,但明年春节后随着国内经济基本面逐步修复,价格有望回升。沪镍2301参考区间215000-220000元/吨。SS2301参考区间16000-17900元/吨。 操作上,沪镍暂时观望,不锈钢远期合约轻仓做多。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);