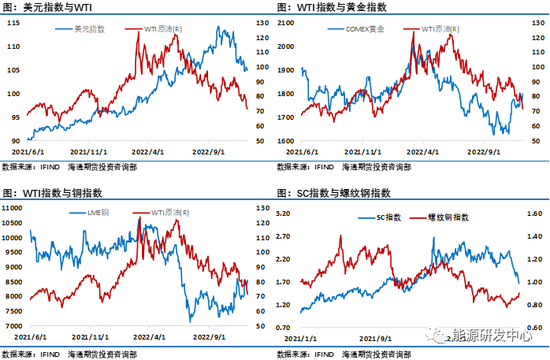

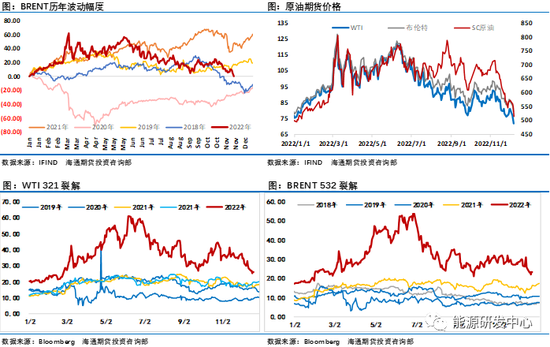

来源:能源研发中心 国际油价在周五临收盘前最后15分钟的快速收复日内失地表现可能是这轮暴跌行情接近终点的信号,连续大跌之后下周油价有可能会迎来超跌修复窗口,而在这之前刚刚过去的一周油价延续了暴跌走势,三大原油期货跌幅全部超10%,而在人民币升值和运费回落的影响下,SC原油继续领跌全球市场,持续的大幅下挫,让原油板块与近期整体在大幅反弹的工业品显的如此格格不入。

出现这样的逆向而行的表现,显然油价被前期疲弱的需求端深深的伤害了,从供应收紧强预期突然被需求疲弱的弱现实利空重击,投资者对油价信心跌入冰窟,以至于在有色黑色甚至化工板块都在普遍反弹之际,原油板块成为被冷落的角落。原油价格出现的大幅下挫已经让人吃惊,但成品油市场的表现更为糟糕,欧盟裂解利润在这轮油价大跌同时继续收缩,这意味着欧美市场成品油跌幅更大。绝对价暴跌的同时,三大原油期货的月差结构近端均转为贴水,这通常是供需过剩局面下的熊市特征或者是投资者信心崩塌的体现,国际市场上连续第四周投机者减持了原油净多头寸,由于前期已经有了集中大幅撤离动作,所以最新一期的减少幅度已经远小于之前几周,从某种程度上这也会削减油价继续下行压力。 至此从11月上旬到现在一个月左右时间SC原油已经从高点最大跌幅超30%,布伦特和WTI原油跌幅也有25%;这样的一轮大跌过后,油价毫无疑问是存在超跌修复需求,目前需求疲弱重挫了市场信心,但目前原油市场供需格局并没有呈现明显的过剩压力,只是目前市场信心低位,供应端围绕对俄罗斯制裁的博弈及中国疫情在优化防控措施后国内需求恢复的过程都存在一定的不确定性,这让投资者决策时非常谨慎,总体来看,油价企稳回暖概率在增加,不宜继续大幅看空油价。

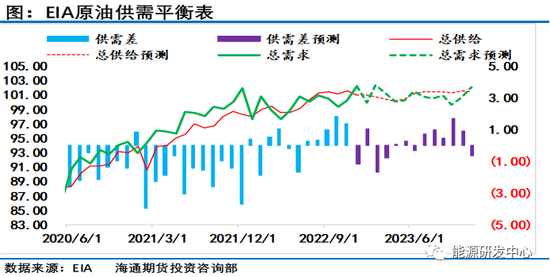

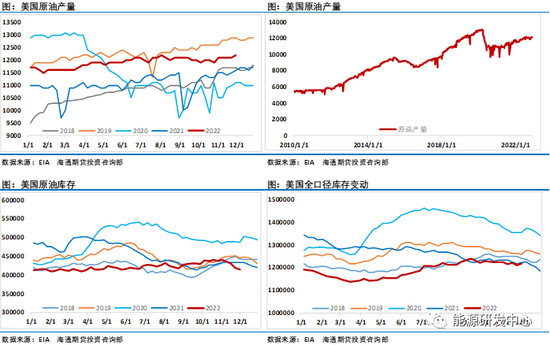

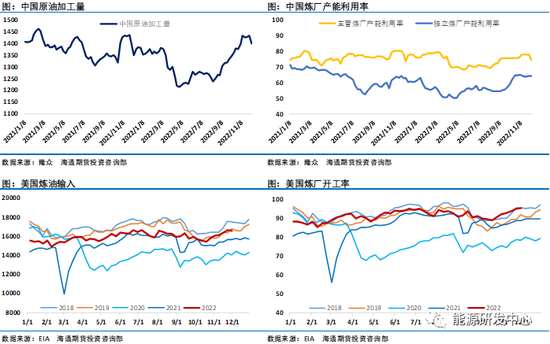

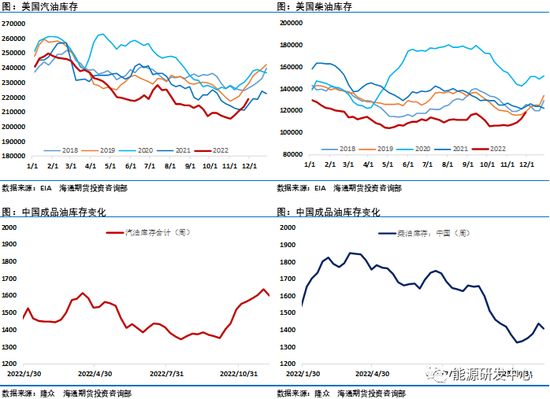

需求担忧能否消退成为油价重要因素,供应端仍有可能推升油价 时间进入12月油价继续在需求利空压制下走弱,首次影响本周油价再次大幅下挫,因美国能源信息署发布的月报和周度报告均显示需求在当下和明年的疲弱。周三凌晨EIA短期能源展望再次将2023年全球原油需求增速预期下调16万桶/日至100万桶/日,而在上个月EIA已经将全球原油需求增速预期大幅下调了32万桶/日至116万桶/日,如此悲观的展望持续打击了市场信心;而本周EIA周度数据显示成品油端大幅累库其中柴油库存猛增620万桶,远远超过了220万桶的预期增幅。汽油库存增加530万桶,预期为增加270万桶,这完全冲消了原油降库的利多作用,美国成品油需求表现继续处于多年来同期低位,需求端连续的利空数据压的油价难以招架只能是步步走低。 尽管需求疲弱影响下EIA大幅调整了平衡表,但在展望中其还是预测全球石油库存在 2023 年上半年供应会短缺减少 20 万桶/天,而下半年市场会重新过剩近 70 万桶/天,这会限制油价表现。对于石油库存方面EIA判断在整个2023年,它们将保持在最近五年(2017-2021年)范围的底部附近。EIA也强调鉴于全球石油库存相对较低,以及补充库存所需的时间和规模,在预测期间任何计划外的供应中断都有可能使油价迅速大幅上涨。 供应端方面在12月出OPEC+决定延续现有的200万桶/日减产政策至2023年底,在之前有数据显示11月在沙特的带领下OPEC原油产量环比下降近100万桶/日,不过最近普氏调查显示,OPEC+的石油产量在11月下降了70万桶/日,这是自4月俄罗斯因制裁而产量骤降以来最大的月度降幅。其中OPEC+13个成员国的总产量为2887万桶/日,比10月份减少85万桶;而俄罗斯和其他8个成员国(除海湾产油国)的产量为1370万桶/日,增加了15万桶。因为对需求的担忧导致石油市场陷入悲观情绪,海湾产油国沙特、阿联酋、科威特和伊拉克上月累计减产78万桶/日,这几乎占OPEC+产量下降的全部。而哈萨克斯坦、尼日利亚和俄罗斯的产量增长抵消了部分的产量下降。当地时间12月9日,俄罗斯总统普京在吉尔吉斯斯坦首都比什凯克向媒体表示,俄罗斯将不向对其实施限价的国家出口石油,近期他将签署法令,对西方国家的限价令作出回应。俄罗斯可能会削减石油产量作为石油价格上限反制的一部分,限定价格可能导致的国际原油价格上涨的后果将作用于限价令的始作俑者。普京还表示,欧亚经济联盟有必要在最近两年内形成统一天然气市场 目前美国炼油厂的利用率维持高位,事实上在2022年一直高于新冠大流行前五年(2015-2019年)的平均水平,我们估计,今年11月的利用率为93%,略高于大流行前五年的平均水平。在10月的最后两周和11月的全部时间里,东海岸(PADD 1)的炼油厂以超过100%的产能运营。12月份炼油厂利用率继续维持高位;而中国炼油量上周出现了明显的回落,主要是主营开工率有了比较明显的下降,虽然中国加大了成品油出口量,但国内消费受到疫情影响,成品油累库明显,主营和地炼都不得不下调了开工率以缓解成品油销售压力。近期有数据显示国内物流数据有所回暖,成品油库存也有所回落,后续国内经济恢复及对成品油消费的恢复进度也是市场关注的重要因素。

在美元走弱的大背景下,大宗商品整体表现明显回暖,国内市场在房地产业积极政策背景下,黑色有色化工等都在普遍回暖,油价持续大跌的表现显得如此格格不入,这种特定场景下形成的背离不会长期持续,随着强预期弱现实的风暴袭击过后,原油市场大概率会逐渐有所回暖。目前对供需前景展望,在2023年上半年之前原油市场并不会出现很大的过剩压力,而供应端仍存在一些不确定性,尤其是沙特跟俄罗斯联合护盘油价的决心不可低估,在油价暴跌30%之后,而WTI已经非常接近前期美国寻求回补战略原油的目标价格区间,继续过度看空油价已经面临一定风险,而随着悲观情绪宣泄过后,超跌修复行情随时可能重返市场,后续关注市场信心的恢复程度。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);