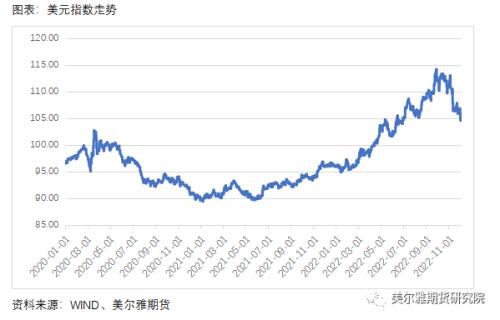

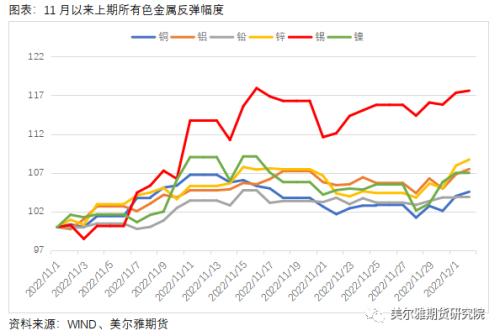

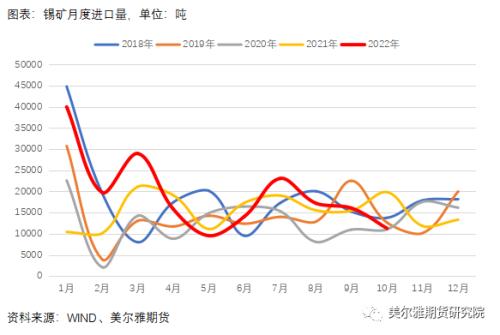

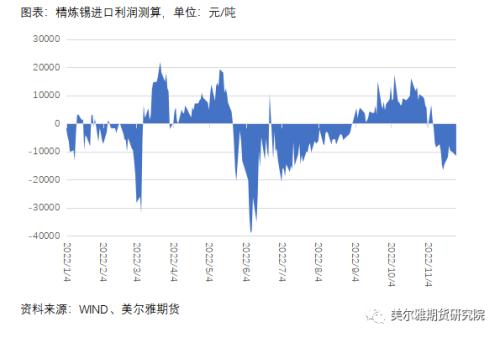

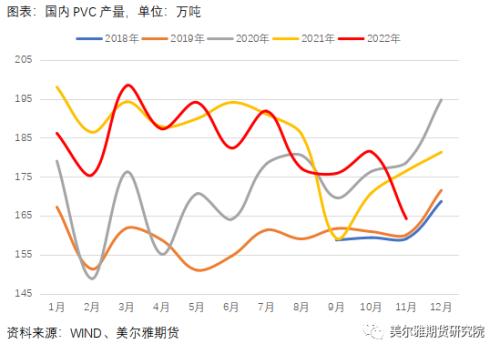

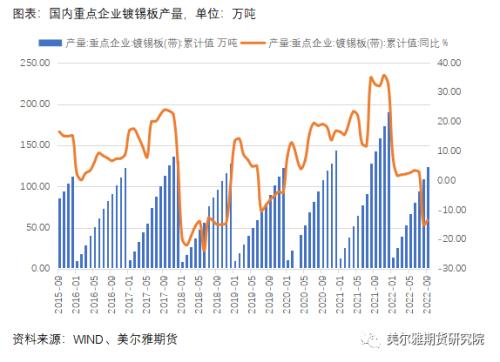

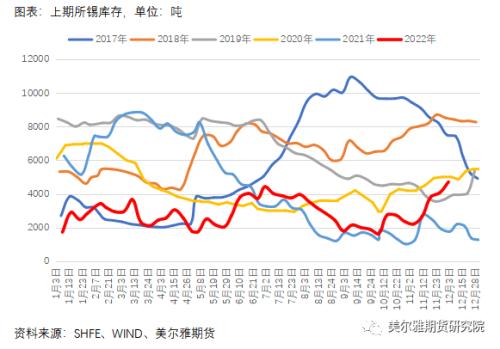

来源:美尔雅期货研究院 一 反弹领涨有色   11月以来,受多重宏观利好因素的影响,有色金属走出一段反弹,其中沪锡以17.6%的涨幅领涨有色。鲍威尔暗示12月将放缓加息幅度,在此之前已连续4次加息75bp,市场预计12月的加息幅度将放缓至50bp;此外,美国10月份CPI同比上涨7.7%,回落幅度超预期,较9月份8.2%的水平有较大幅度回落,美元指数在10月中到达顶点后,从11月初开始持续走弱。国内方面,11月11日电 国务院联防联控机制综合组公布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,其后广州等多地对当地防疫政策作出实质性调整,意图尽量降低防疫对经济的负面影响,取消大面积核酸,倡导复工复产,市场对远期消费的预期转好。 国内外宏观利好共同催动了此次有色金属反弹,其中锡由于前期跌幅远大于其它金属,且市场体量较小;加之基本面方面的因素,包括进口锡矿、加工费下滑,LME库存转为去库,锡价此轮反弹领涨。 二 矿端边际转紧、冶炼端开工较为平稳   锡供给端,矿的供给小幅转紧,加工费的变化即可反映这一情况。6-8月,锡矿进口流入量较多,同时,国内多个炼厂停产检修,加大了矿端的相对宽裕程度,加工费在7月调至近年高点,进入9月,随着进口矿流入量下滑,同时炼厂结束检修,开工率回升,矿端边际转紧,加工费持续下调。截止12月2日,云南40%锡精矿加工费报17500元/吨、广西60%锡精矿加工费报13000元/吨,跌至2021年9月水平,炼厂利润有所下滑,不过据调研,面对当前利润,炼厂维持生产的积极性并未受到太大的打压。 国内矿产出相对平稳,进口矿环比显露一些颓势。根据海关数据,10月国内锡矿进口量为11284.26吨,同比下滑43.11%,1-10月累计进口195772吨,累计同比增加23.05%,7月以来,锡矿进口环比连续下滑,从进口来源看,缅甸是我国进口锡矿的主要来源国,缅甸矿进口下滑较多,其余占比较小的俄罗斯、玻利维亚、老挝等国的进口矿也下滑明显。 精炼端,根据SMM统计,10月国内精炼锡产量为1.67万吨,当月同比增加15.95%,1-10月累计产出13.38万吨,累计同比减少2.97%,主因6-8月炼厂检修,产量下滑较多,9、10月环比已恢复至高于往年同期的水平,尽管利润下滑,但炼厂积极性尚可,考虑到矿端偏紧,预计11-12月国内精炼锡产出环比小幅下滑。 今年锡锭的进口补充情况亦较好,根据海关数据,10月进口精炼锡3555.86吨,出口764.35吨,1-10月累计净进口量为1.47万吨,明显高于往年,主因进口窗口在3-5月及9-10月间打开,11月后,伦锡反弹幅度高于沪锡,沪伦比相对走低,进口由有利润转为亏损,考虑到从进口订单锁定到实物到岸的时差,11月份的进口流入应该仍较为可观,12月及之后的进口补充将会受到影响减少。    三 需求延续疲软状态  锡的主要下游消费中,占比由高到低分别为锡焊料、锡化工和马口铁。锡焊料主要用于电子工业,我国1-10月集成电路产量累计同比下滑12.3%,10月单月集成电路产量同比下滑26.7%,下滑速度进一步加快。海外的情况类似,9月全球半导体销售金额为470亿美元,33个月以来首次同比转负,当前全球消费电子行业仍处于下行周期中。  PVC稳定剂约占锡化工用锡量的70%,进入3季度后,国内PVC产出环比震荡下滑,11当月产量为164.25万吨,同比下滑6.95%,重点企业镀锡板产出同比亦在下滑中。光伏等新能源耗锡量虽然增速迅猛,但其占锡全局消费总量的比例尚不足4%,对总消费的拉动效应不明显。因此总的来看,金属锡下游消费疲弱的状态并未出现好转。   四 库存及升贴水     库存方面,内外库存有所分化,由于前期进口锡有利可图,LME库存部分转移至国内。截至12月2日,上期所锡库存为4708吨,国内锡社会库存为6369吨,LME库存为3110吨,国内累库,海外去库,海外部分库存通过进口进入国内。全球显性库存总计为14187吨,9月即国内炼厂检修结束后,持续累库,已高过7月时的库存高点。 现货交易升贴水方面,由于国内外需求均较为一般,锡价走高后,下游成交冷淡,现货升水低位运行。   五 行情展望 尽管在本轮反弹行情中领涨一众有色,但比起盘面,锡基本面其实并没有出现特别大的改观,此轮大幅反弹可能更多的是因为:1、锡前期跌幅较大,积累了较多反弹空间;2、宏观方面多重利好,例如美联储暗示放缓加息步伐、国内疫情防控大幅优化等,提振了远期需求预期;3、锡矿进口量下滑,锡矿加工费下调。加工费下调后炼厂利润有所承压,但冶炼积极性并未受到很大的打击,考虑到矿端边际有所转紧,预计12月国内精炼锡产出环比小幅回落。需求端依旧较为疲软,集成电路、PVC、镀锡板等主要耗锡产品的产量同比延续下降趋势。库存方面,内外库存分化,LME去库,国内累库,由于8-10月精炼锡进口窗口为打开状态,海外锡库存向国内转移,但全球总的库存量(包括国内社会库存、LME库存、SHFE库存)从9月开始一直是累库的,考虑到后续国内冶炼可能环比小幅下滑,但在需求冷淡之下,库存亦较难转为去库,预计累库趋势将延续。综合而言,从基本面来看,锡价继续大幅向上反弹的动力是逐渐衰减的,在宏观政策面利好逐一兑现后,行情若重回基本面,锡价有一定承压向下调整的压力。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);