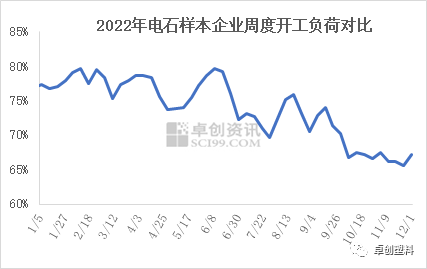

导语 11月以来,电石开工负荷持续低位,月内多数时间开工负荷率处于年内最低点水平,月底才有小幅提升。开工低位的背后,是各主产区电石企业的生产不稳定,或是开工连续低位。  图1

如图1所示,11月电石开工呈现多数时间下滑,月底略有反弹态势。先是周开工负荷率持续下滑,11月24日当周已降至66%以下,随后随着电石价格反弹,部分开工有所提升,月底开工负荷重新提升至67%左右。从全年对比状况看,11月份电石开工负荷率处于年内的最低水平,主要是因电石在较多时间处于亏损状态,较多企业降负荷运行,或是有生产不稳定以及临时停车现象出现。  图2

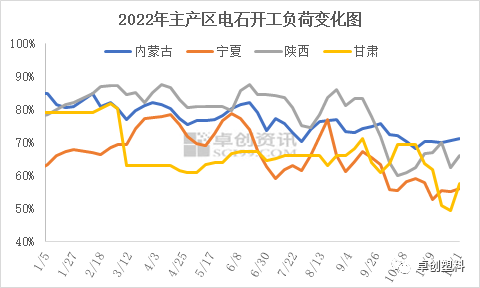

电石开工负荷的变化与主产区的开工变化息息相关,从上图可以看出,11月份多个主产区开工状况表现不一,整体均是相对低位。 内蒙古地区电石平均开工负荷与上月几乎相同,但月内存在一定变化,整体呈现先略降后小幅提升态势。本月如君正、双欣等月平均开工负荷提升,但同时也时有电石炉生产不稳定或是临时停车降负荷现象,但内蒙古区域电石企业相对抗风险能力较强,所以未再有新的明显的区域性降负荷现象,全月平均开工负荷率在7成左右。 宁夏地区电石开工负荷率月内出现下降,区域开工负荷率月内最低点降至52.75%,最高点也仅在月初的58.03%,全月平均开工负荷率55.52%,较上月平均负荷下降了1.66个百分点。从具体状况看,受亏损或是部分时间段出货状况不佳等影响,平罗、惠农、吴忠、中卫等地区均有电石炉本月长期停车或是新的降负荷运行,也或是延续前期的低位水平,使得整月电石产量极为有限。宁夏企业单一产业较多,抗风险能力相对较弱,所以一旦出现明显亏损,企业停炉、降负荷等情况就会较为明显。 陕西地区电石本月平均开工负荷在66.5%,较上月的平均值提升了4.63个百分点。上涨的主要原因是10月检修或是部分检修的电石企业如奥维加能、神木电化、电石集团等11月均已结束检修。但同时,受行情较长时间段不佳或是临时生产不佳等影响,如新元洁能等或是一些小炉也有新的检修或是临时停炉现象,在产企业也有维持低负荷运行的情况。所以月内部分时间段电石开工负荷也仅在62%左右,整体的供应量表现不稳定。 甘肃地区电石炉数量有限,开工负荷的变化也多是因为当地个别企业的检修或是降负荷所致。11月份甘肃地区电石开工负荷变化较大,最低开工负荷依旧降至5成以下,主要是甘肃区域的2个主要电石厂或开工偏低产量有限,或因亏损等所以临时性明显降负荷运行。月底此种状况有所好转,但整体产量依旧未恢复至上月水平。 以上分析可以看出,在2022年供需本身脆弱,电石企业整体成本压力极大的情况下,电石开工会持续性的围绕利润的变动而随时调整。一旦出现严重亏损等现象,电石开工负荷就会出现迅速下滑,反之,在利润回升时,电石开工也会有一定回升,但回升的幅度主要需关注当时电石企业对于后期市场的预期。 文|赵琳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: